5.2 Методи статистичного описування тенденцій

Тенденція – це основний напрямок розвитку. У рядах з чітко визначеною тенденцією її описують аналітично за допомогою певної функції:

,

,

де t = 0, 1, 2, … , n – змінна часу; Yt – теоретичні рівні ряду.

Зазначену функцію називають трендовим рівнянням [4,32].

Тенденцію розвитку явищ вивчають різними методами:

метод укрупнення інтервалів;

метод плинної (ковзної) середньої;

метод аналітичного вирівнювання за математичними функціями (рівняннями тренду).

Трендові рівняння використовують тоді, коли конкретний вплив окремих факторів на динаміку явища невідомий. В цьому випадку явище або показник представляють як функцію часу. При цьому використовують рівняння прямої, параболи, степеневої функції тощо.

Трендові рівняння знаходять широке застосування у менеджменті, зокрема для прогнозування обсягів збуту.

Таблиця

5.2

– Вихідні

дані для розрахунку

Таблиця

5.2

– Вихідні

дані для розрахунку

РОКИ |

y |

t |

Y(t) |

2007 |

9044,9 |

|

16807,9 |

2008 |

9712 |

0 |

8403,97 |

2009 |

6455 |

1 |

33615,87 |

y=

+ (

+ ( * t)

;

* t)

;

= ;

;

= ;

;

=

=

=8403,97

;

=8403,97

;

=

= =

- 25211,9;

=

- 25211,9;

=

25211,9- 8403,97 = 16807,9;

=

25211,9- 8403,97 = 16807,9;

=

=

= 0 ;

= 0 ;

=

8403,97 ;

=

8403,97 ;

=

= = 25211,9.

= 25211,9.

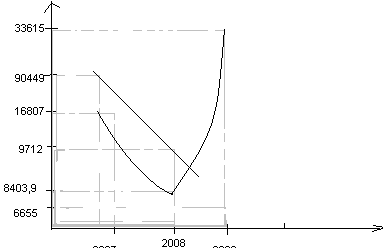

Отже, Yt =8403,97t +25211,9 тобто середній рівень активу становив 25211,9 тис. грн. Щорічно величина активу збільшувалася в середньому на 8403,97 тис. грн. За умови, що комплекс причин, який формує тенденцію, ближчим часом не зміниться, можна продовжити тенденцію за межі динамічного ряду (екстраполювати тренд). Очікувана величина прибутку у 2006 році становить: 33615,87 тис. грн.

=8403,97

+25211,9 = 33615,87.

тис.

грн.

=8403,97

+25211,9 = 33615,87.

тис.

грн.

Рис. 5.1 Криві тенденції

Для перевірки розрахунок тренду також розраховано при допомозі програми для ЕОМ - Microsoft Excel за допомогою статистичних функцій ЛИНЕЙН і ТЕНДЕНЦИЯ.

5.3 Аналіз коливань і сталості динамічних рядів

Рядам динаміки притаманні не тільки тенденція розвитку, але й коливання рівнів навколо тренду [3,60].

Відхилення емпіричних рівнів (у) від теоретичних (У) називають залишковими величинами.

Еt = y-Y (5.9)

Ці відхилення є наслідком впливу другорядних випадкових чинників на відміну від тенденції, яка формується під впливом основних, визначальних чинників [2,11].

Обчислимо відхилення при допомозі таблиці 5.3.

Таблиця 5.3 – Розрахунок тенденції явища

показники |

2007 |

2008 |

2009 |

разом |

|

25852,8 |

1308,03 |

-27160,87 |

-0,04 |

|

25852,8 |

1308,03 |

27160,87 |

54321,7 |

|

66367267,84 |

1710942,5 |

737712859,2 |

1407791069 |

=y-y

(t)

=y-y

(t)

Коливання характеризують низкою показників:

амплітуда коливання

(5.10)

(5.10)

середнє лінійне відхилення

(5.11)

(5.11)

середнє квадратичне відхилення

(5.12)

(5.12)

4) лінійний коефіцієнт варіації

,

,

(5.13)

(5.13)

5) квадратичний коефіцієнт варіації

(5.14)

(5.14)

6) коефіцієнт сталості динамічного ряду

(5.15)

(5.15)

Висновок: квадратичний коефіцієнт варіації говорить про те, що дана сукупність однорідна, а середня типова. Коли коефіцієнт сталості є близьким до 1, то даний динамічний ряд є сталим.