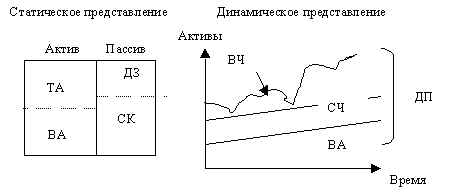

2.3. Консервативная модель финансирования текущих активов

Консервативная модель (рис. 2.3) предполагает, что варьирующая часть текущих активов также покрывается долгосрочными пассивами, но в этом случае краткосрочной кредиторской задолженности нет. Высокий уровень ликвидности, присущий данной модели может привести к снижению доходности, так как предприятие будет вынуждено привлекать долгосрочное заемное финансирование, обслуживание которого дороже краткосрочного. Подобная стратегия оправдана в периоды высокой инфляции, нестабильной работы предприятия и при доступе к льготному долгосрочному финансированию [7]. Чистый оборотный капитал равен по величине текущим активам (ОК=ТА). Безусловно, модель носит искусственный характер. Эта стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью): ДП=ВА + СЧ + ВЧ.

Рис. 2.3. Консервативная модель финансирования текущих активов

При применении консервативной стратегии, ее характерными признаками является то, что предприятие сдерживает рост текущих активов и стремиться их минимизировать. В результате удельный вес оборотных активов в общем объеме имущества сравнительно невелик (менее 40%), а период их оборачиваемости небольшой. Подобную политику предприятие проводит в условиях достаточно определенной ситуации: либо объем продаж, сроки поступления денежных средств и платежей по обязательствам, необходимый объем запасов и сроки их поставки заранее известны, либо при жесткой экономики всех видов ресурсов. Это все обеспечивает высокую рентабельность активов, но несет в себе риск высокой технической неплатежеспособности из-за непредвиденных изменений конъюнктуры на товарном и финансовом рынках.

2.4. Компромиссная модель финансирования текущих активов

Компромиссная модель (рис. 2.4) наиболее реальна. В этом случае внеоборотные активы, системная часть текущих активов и приблизительно половина варьирующей части текущих активов покрываются долгосрочными пассивами. Чистый оборотный капитал равен по величине сумме системной части текущих активов и половины их варьирующей части (ОК = СЧ + 0,5 • ВЧ). В отдельные моменты предприятие может иметь излишние текущие активы, что отрицательно влияет на прибыль, однако это рассматривается как плата за поддержание риска потери ликвидности на должном уровне. Стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью): ДП = ВА + СЧ + 0,5 • ВЧ.

Рис. 2.4. Компромиссная модель финансирования текущих активов

Компромиссная модель финансирования текущих активов основывается на сочетании риска и доходности с целью повышения рыночной стоимости капитала предприятия. При этом все решения по управлению текущими активами оцениваются с точки зрения максимизации цены в рамках общей финансовой стратегии предприятия [7].

3. Практическая часть

Задача 74

Оценить возможность банкротства предприятия на основании расчета показателей:

Коэффициент текущей ликвидности (К).

Коэффициент обеспеченности собственными средствами.

Коэффициент утраты (или восстановления) платежеспособности.

Исходные данные на 1.01….г., тыс. рублей.

№ |

Актив |

Начало |

Конец |

№ |

Пассив |

Начало |

Конец |

1 |

Внеоборотные активы |

9859 |

10813 |

4 |

Собственный капитал |

13011 |

18803 |

2 |

Оборотные активы |

8181 |

23107 |

5 |

Долгосрочные пассивы |

1020 |

1064 |

3 |

Убытки |

- |

- |

6 |

Краткосрочная задолженность |

4009 |

14053 |

Решение:

Рассчитаем следующие коэффициенты для принятия решения о банкротстве:

К1 (коэффициент текущей ликвидности)

=

=

;

;К2 (коэффициент обеспеченности собственными средствами) =

.

Расчеты произведены на конец периода.

.

Расчеты произведены на конец периода.

Нормативы для К12, К20,1 [5].

Структура баланса по произведенным расчетам можно признать неудовлетворительной. Хоть у предприятия и достаточно собственных средств (К2=0,80,1), но текущая ликвидность 2, поэтому предприятие может стать банкротом.

Рассчитаем коэффициенты утраты и восстановления платежеспособности по следующим формулам:

Коэффициент

восстановления платежеспособности:

К3в

=

,

,

Коэффициент

утраты

платежеспособности

К3у =

,

,

Где К1ф – значение коэффициента на конец периода;

К1ф – значение коэффициента на начало периода.

К1норма. = 2 [5].

Пусть Т = 12 месяцев.

К3в=

= 0,7

= 0,7

К3у=

= 0,8

= 0,8

Так как К3у = 0,7 1, то через три месяца тенденция утраты платежеспособности продолжиться, а К3в = 0,8 1, означает, что через шесть месяцев предприятие не сможет восстановить платежеспособность.