Обоснование производственной программы производственными мощностями.

Понятия производственная мощность и производственная программа не идентичны. Если первое показывает способность предприятия в определенных условиях выпускать максимальное количество продукции в натуральном выражении в определенный период времени (характеризует потенциал предприятия), то производственная программа определяет необходимый объем производства продукции в плановом периоде, соответствующий по номенклатуре, ассортименту и качеству требованиям плана продаж.

План производства и производственная программа строятся с учетом имеющихся производственных мощностей и с учетом максимального их использования.

Обоснование производственной программы производственными мощностями включает проведение следующих расчетов:

1) определение станко-часов работы каждого вида оборудования для выполнения детализированного плана производства;

2) определение пропускной способности по каждой технологически однородной группе оборудования;

3) расчет коэффициентов загрузки оборудования и производственных площадей в планируемом периоде

4) анализ загрузки оборудования, выявление «узких» и «широких» мест;

5) ликвидация выявленных диспропорций загрузки машин и площадей.

Для того чтобы выяснить, достаточно ли производственной мощности для выполнения производственной программы, необходимо сделать перерасчет плана производства на один вид продукции, занимающей наибольший удельный вес. Коэффициент перерасчета определяется делением трудоемкости каждого изделия на трудоемкость выбранного представителя. Количество изделий, установленных в производственной программе, умножается на соответствующий коэффициент перерасчета. Результаты суммируются, и получается производственная программа, рассчитанная по тому изделию, которое принято в расчет производственной мощности (М). Если М > производственной программы, то мощностей достаточно для выполнения этой программы (остается запас).

Анализ безубыточности

АНАЛИЗ БЕЗУБЫТОЧНОСТИ важен для оценки текущего состояния предприятия и его динамики, а также для выработки стратегии развития компании. Он демонстрирует, каким должен быть объем продаж для того, чтобы компания могла без посторонней помощи выполнить свои денежные обязательства.

Для определения таких понятий, как точка безубыточности и запас финансовой прочности, необходимо, прежде всего, дать определение постоянных и переменных издержек.

Постоянные издержки не зависят от произведенного объема продукции.

Пример: Предприятие арендует участок земли. За эту землю приходится платить арендную плату. Эта статья расходов образуется независимо от объема производства предприятия. Это и есть постоянные издержки.

К таким затратам относятся амортизационные отчисления, арендная плата, оклады управленческих работников и другие расходы, которые должны быть оплачены, даже если предприятие ничего не производит. Список постоянных затрат для каждого предприятия свой.

Следует отметить, что многие обязательства нельзя отнести только к чисто постоянным или переменным. Например, общая сумма заработной платы может включать фиксированный оклад и переменную заработную плату работников. В таком случае лучше всего разделить подобное обязательство на постоянную и переменную компоненты.

Переменные издержки зависят от произведенного количества продукции и изменение этого объема вызывает прямо пропорциональный рост величины переменных издержек.

Пример: Предприятие производит кожаную мебель, так как каждый комплект требует определенного количество сырья (кожи), то эта статья расходов изменяется прямо пропорционально произведенному количеству. Это и есть переменные издержки.

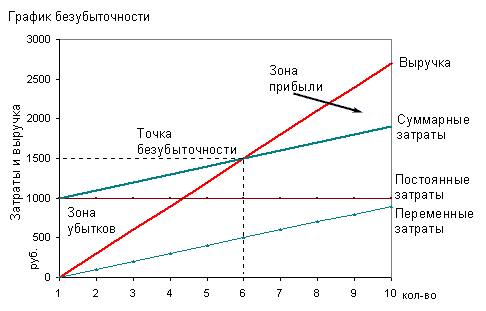

По оси х отложено число продаваемых единиц какого-либо продукта. По оси у - затраты и выручка компании. Постоянные издержки (затраты), согласно определению, не зависят от объема продаж и, поэтому, отображаются на графике горизонтальной линией. Они существуют даже при нулевом объеме продаж. Переменные издержки представлены прямой, выходящей из начала координат. Они растут пропорционально росту объемов продаж. Скоростью роста определяется угол наклона прямой на графике.

Точкой безубыточности для какого-либо продукта называется представленный в натуральных или денежных единицах его минимальный объем, который необходимо продавать, чтобы покрыть все издержки, приходящиеся на данный продукт. Иными словами точка безубыточности – это уровень физического объема продаж на протяжении определенного периода времени (месяц, квартал, год), за счет которого предприятие покрывает издержки.

При производстве и сбыте одновременно нескольких продуктов необходимо учитывать, что они имеют различные цены и переменные издержки и, следовательно, различаются доли их взносов в покрытие общих затрат. В этом случае точка безубыточности каждого продукта зависит от его доли в смешанном объеме продаж.

Основным показателем в методике является запас финансовой прочности, позволяющий оценить финансовый результат деятельности предприятия. Он рассчитывается как разность между выручкой и точкой безубыточности.

АЛГОРИТМ ПРИМЕНЕНИЯ

Суммарные операционные доходы = Выручка + Другие операционные доходы

Во второй строке рассчитывается величина суммарных операционных издержек предприятия по следующей формуле:

Суммарные операционные издержки = Себестоимость + Общие издержки + Другие операционные расходы

В третьей и четвертой строках суммарные операционные издержки раскладываются на постоянную (не зависящую от объема производства) и переменную составляющую. Величина постоянных издержек предварительно вводится пользователем в исходной таблице ДОПОЛНИТЕЛЬНЫЕ ДАННЫЕ. Переменные издержки вычисляются автоматически как разность между величиной суммарных операционных издержек и их постоянной составляющей.

В следующих строках показаны величины прибыли от реализации и выручки.

Затем рассчитывается точка безубыточности предприятия по следующей формуле:

Точка безубыточности = Выручка * Постоянные издержки / (Выручка - Переменные издержки)

Наконец, рассчитывается запас финансовой прочности:

Запас финансовой прочности = Выручка – Точка безубыточности

В последней строке приводится значение запаса финансовой прочности в процентах к выручке компании за анализируемый период.

Показатель “Запас финансовой прочности” определяет степень рисков предприятия, связанных с его попаданием в область убытков. Запас финансовой прочности отвечает на вопрос о том, какое снижение выручки от реализации способно выдержать предприятие без серьезной угрозы для своего финансового положения.

|