3. Анализ себестоимости продукции

3.1 Анализ структуры себестоимости и расчет объема продаж

После расчета полной себестоимости определим прибыль, рентабельность в процентах к затратам и выручку от реализации (цену изделия). Зададим величину рентабельности, равную 20%, рассчитаем цену каждого изделия и определим прибыль как на единицу, так и на весь объем производства. Все полученные результаты сведем в табл. 3.4

Табл 3.4

|

Элементы цены |

Изделие |

|||||

|

А |

В |

С |

||||

|

1-й |

2-й |

1-й |

2-й |

1-й |

2-й |

|

|

способ |

способ |

способ |

способ |

способ |

способ |

|

|

Прямые затраты (переменные), р. |

38534,14 |

38534,14 |

18798,46 |

18798,46 |

22910,06 |

22910,06 |

|

Косвенные затраты (постоянные), р. |

12084,45 |

8979,25 |

5237,16 |

4380,43 |

2805,60 |

5338,52 |

|

Всего затраты (себестоимость), р. |

50618,59 |

47513,40 |

24035,62 |

23178,89 |

25715,66 |

28248,58 |

|

Рентабельность, % |

20,00 |

20,00 |

20,00 |

20,00 |

20,00 |

20,00 |

|

Прибыль, тыс. р. |

10123,72 |

9502,68 |

4807,12 |

4635,78 |

5143,13 |

5649,72 |

|

Цена изделия (выручка |

60742,31 |

57016,08 |

28842,75 |

27814,67 |

30858,80 |

33898,29 |

|

от реализации), тыс. р. |

||||||

|

+ НДС 18 % |

10933,62 |

10262,89 |

5191,69 |

5006,64 |

5554,58 |

6101,69 |

|

Текущий объем реализации, р.* |

84128099,86 |

78967267,06 |

23968322,93 |

23113989,67 |

61069558,09 |

67084724,16 |

|

Прибыль при текущем объеме |

14 021 349,98р. |

13 161 211,18р. |

3 994 720,49р. |

3 852 331,61р. |

10 178 259,68р. |

11 180 787,36р. |

|

реализации, тыс. р. |

||||||

|

Показатель |

Единица измерения |

Значение |

|

Прибыль изделия А1 |

р. |

14021349,98 |

|

Прибыль изделия А2 |

р. |

13161211,18 |

|

Прибыль изделия В1 |

р. |

3994720,49 |

|

Прибыль изделия В2 |

р. |

3852331,61 |

|

Прибыль изделия С1 |

р. |

10178259,68 |

|

Прибыль изделия С2 |

р. |

11180787,36 |

|

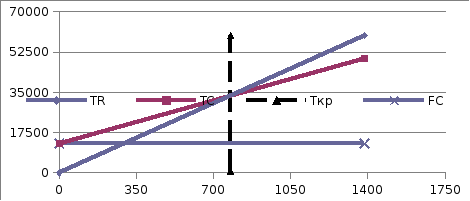

Точка безубыточности по изделию А1 |

шт./год |

753,64 |

|

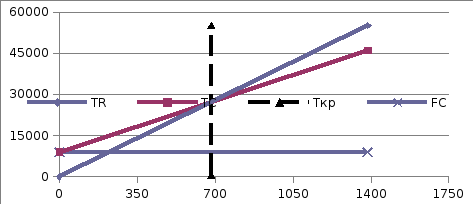

Точка безубыточности по изделию А2 |

шт./год |

672,89 |

|

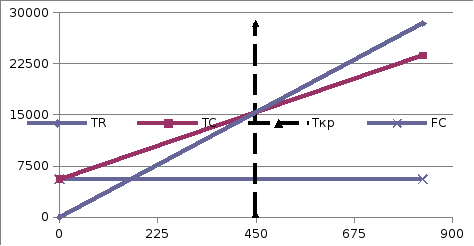

Точка безубыточности по изделию В1 |

шт./год |

433,29 |

|

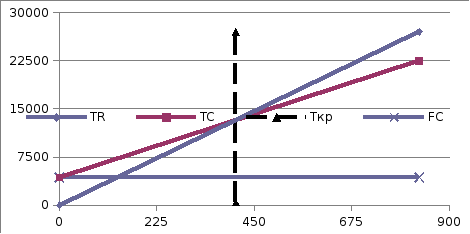

Точка безубыточности по изделию В2 |

шт./год |

403,73 |

|

Точка безубыточности по изделию С1 |

шт./год |

698,51 |

|

Точка безубыточности по изделию С2 |

шт./год |

961,48 |

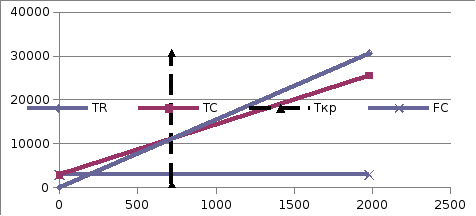

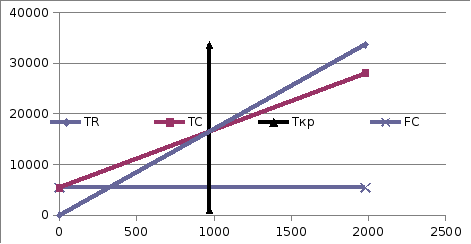

Графики для каждого изделия:

График А по первому способу

График А по второму способу:

График В по первому способу

График В по второму способу

График С по первому способу:

График С по второму способу:

По произведенным выше расчетам можно сделать следующие выводы.

Изделие А: Себестоимость изделия = 51879,85 руб. то самая высокая себестоимость из имеющихся. Наибольшую долю составляют расходы на содержание и эксплуатацию оборудования (51,20% от полной себестоимости), основная заработная плата производственных рабочих (13.59%), общепроизводственные расходы (10.62%). Остальные расходы не превышают 10% от полной себестоимости.

Изделие В: Себестоимость изделия равна 24613,93 руб. Наибольшую долю составляют расходы на содержание и эксплуатацию оборудования (59.11% от полной себестоимости),основная заработная плата производственных рабочих (12.12%), Общепроизводственные расходы (9.47%), Общехозяйственные расходы(8.35%) Остальные расходы не превышают 5% от полной себестоимости.

Изделие С: Себестоимость изделия равна 25929.92 руб. Наибольшую долю ее величины составляют расходы на содержание и эксплуатацию оборудования (66.90% от полной себестоимости), Покупные и комплектующие изделия и полуфабрикаты (15.95% ) , Остальные расходы не превышают 5% от полной себестоимости.

Так как наибольшую долю себестоимости составляют расходы на содержание и эксплуатацию оборудования, можно судить о том, что производство сильно механизировано.

С точки зрения конкурентоспособности для изделий A и B более выгодным считается второй способ расчета косвенных затрат (в % от прямых затрат). При расчете данным способом затраты меньше, следовательно и себестоимость изделия будет меньше. Себестоимость и будет определять конкурентоспособность на рынке.

Для изделия С выгоднее использовать первый метод расчета косвенных затрат(в % от суммы прямых затрат). При расчете данным методом общепроизводственные, общехозяйственные и коммерческие расходы меньше чем при использовании второго метода, следовательно, и себестоимость при расчете первым способом будет ниже.