2.2 Расчет косвенных затрат на единицу продукции

Далее произведем расчет общепроизводственных и общехозяйственных расходов по формулам, приведенным в табл. 2, двумя способами. Первый способ - это расчет общепроизводственных и общехозяйственных расходов в процентах от заработной платы производственных рабочих. Второй способ - расчет тех же расходов в процентах от суммы прямых затрат на изделие.

|

Статья калькуляции |

Величина затрат по статьям калькуляции, изделиям и способам расчета |

|||||

|

A |

B |

C |

||||

|

В % от заработной платы производст венных рабочих |

В % от прямых затрат |

В % от заработной платы производст венных рабочих |

В % от прямых затрат |

В % от заработной платы производст венных рабочих |

В % от прямых затрат |

|

|

Общепроизводственные расходы |

5141,22 |

3569,56 |

2175,00 |

1741,37 |

840,24 |

2122,25 |

|

Общехозяйственные расходы |

4532,82 |

3147,15 |

1917,61 |

1535,30 |

740,81 |

1871,10 |

1-ый способ – в % от заработной платы

2-ой способ – в % от суммы прямых затрат

Расчет общепроизводственных и общехозяйственных расходов для изделия А:

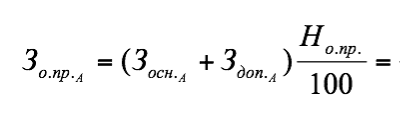

1 способ (пропорционально заработной плате производственных рабочих)

-

Общепроизводственные расходы

78%

5141,22 (руб.)

2.Общехозяйственные расходы

4532,82(руб.)

2 способ. (пропорционально сумме прямыхзатрат на производство отдельных видов продукции)

Sпр

=

![]() *Vпр.а

+

*Vпр.а

+![]() *

Vпр.в

+

*

Vпр.в

+![]() *

Vпр.с

=

114330318,44

*

Vпр.с

=

114330318,44

1.

Общепроизводственные расходы

9%

3569,56(руб.)

2.

Общехозяйственные расходы

8%

3147.15(руб.)

2.3 Расчет полной себестоимости единицы продукции

Далее производим расчет полной себестоимости с учетом двух способов расчета общехозяйственных и общепроизводственных расходов, а также по величине коммерческих расходов.

Изделие А

|

Статья калькуляции и вид себестоимости |

Величина затрат, р./шт. |

|||

|

Первый способ расчета |

Структура себестоимости, % |

Второй способ расчета |

Структура себестоимости, % |

|

|

1. Сырье и материалы |

299,20 |

0,59 |

299,20 |

0,63 |

|

2. Покупные комплектующие изделия и полуфабрикаты |

3117,40 |

6,16 |

3117,40 |

6,56 |

|

3. Основная заработная плата производственных рабочих |

5874,00 |

11,60 |

5874,00 |

12,36 |

|

4. Дополнительная заработная плата производственных рабочих |

704,88 |

1,39 |

704,88 |

1,48 |

|

5. Отчисления на социальные нужды |

1973,66 |

3,90 |

1973,66 |

4,15 |

|

6. Расходы на содержание и эксплуатацию оборудования |

26565,00 |

52,48 |

26565,00 |

55,91 |

|

Итого сумма прямых затрат |

38534,14 |

76,13 |

38534,14 |

81,10 |

|

7.Общепроизводственные расходы |

5141,22 |

10,16 |

3569,56 |

7,51 |

|

Итого цеховая себестоимость |

43675,36 |

86,28 |

42103,71 |

88,61 |

|

8. Общехозяйственные расходы |

4532,82 |

8,95 |

3147,15 |

6,62 |

|

Итого производственная себестоимость |

48208,18 |

95,24 |

45250,85 |

95,24 |

|

9. Коммерческие расходы |

2410,41 |

4,76 |

2262,54 |

4,76 |

|

Всего полная себестоимость |

50618,59 |

100,00 |

47513,40 |

100,00 |

Изделие В

|

Статья калькуляции и вид себестоимости |

Величина затрат, р./шт. |

|||

|

Первый способ расчета |

Структура себестоимости, % |

Второй способ расчета |

Структура себестоимости, % |

|

|

1. Сырье и материалы |

322,30 |

1,34 |

322,30 |

1,39 |

|

2. Покупные комплектующие изделия и полуфабрикаты |

308,00 |

1,28 |

308,00 |

1,33 |

|

3. Основная заработная плата производственных рабочих |

2485,00 |

10,34 |

2485,00 |

10,72 |

|

4. Дополнительная заработная плата производственных рабочих |

298,20 |

1,24 |

298,20 |

1,29 |

|

5. Отчисления на социальные нужды |

834,96 |

3,47 |

834,96 |

3,60 |

|

6. Расходы на содержание и эксплуатацию оборудования |

14550,00 |

60,54 |

14550,00 |

62,77 |

|

Итого сумма прямых затрат |

18798,46 |

78,21 |

18798,46 |

81,10 |

|

7.Общепроизводственные расходы |

2175,00 |

9,05 |

1741,37 |

7,51 |

|

Итого цеховая себестоимость |

20973,46 |

87,26 |

20539,83 |

88,61 |

|

8. Общехозяйственные расходы |

1917,61 |

7,98 |

1535,30 |

6,62 |

|

Итого производственная себестоимость |

22891,07 |

95,24 |

22075,13 |

95,24 |

|

9. Коммерческие расходы |

1144,55 |

4,76 |

1103,76 |

4,76 |

|

Всего полная себестоимость |

24035,62 |

100,00 |

23178,89 |

100,00 |

Изделие С

|

Статья калькуляции и вид себестоимости |

Величина затрат, р./шт. |

|||

|

Первый способ расчета |

Структура себестоимости, % |

Второй способ расчета |

Структура себестоимости, % |

|

|

1. Сырье и материалы |

37,40 |

0,15 |

37,40 |

0,13 |

|

2. Покупные комплектующие изделия и полуфабрикаты |

4134,90 |

16,08 |

4134,90 |

14,64 |

|

3. Основная заработная плата производственных рабочих |

960,00 |

3,73 |

960,00 |

3,40 |

|

4. Дополнительная заработная плата производственных рабочих |

115,20 |

0,45 |

115,20 |

0,41 |

|

5. Отчисления на социальные нужды |

322,56 |

1,25 |

322,56 |

1,14 |

|

6. Расходы на содержание и эксплуатацию оборудования |

17340,00 |

67,43 |

17340,00 |

61,38 |

|

Итого сумма прямых затрат |

22910,06 |

89,09 |

22910,06 |

81,10 |

|

7.Общепроизводственные расходы |

840,24 |

3,27 |

2122,25 |

7,51 |

|

Итого цеховая себестоимость |

23750,30 |

92,36 |

25032,31 |

88,61 |

|

8. Общехозяйственные расходы |

740,81 |

2,88 |

1871,10 |

6,62 |

|

Итого производственная себестоимость |

24491,11 |

95,24 |

26903,41 |

95,24 |

|

9. Коммерческие расходы |

1224,56 |

4,76 |

1345,17 |

4,76 |

|

Всего полная себестоимость |

25715,66 |

100,00 |

28248,58 |

100,00 |