1.5 Анализ структуры и рентабельности себестоимости единицы продукции

Анализ себестоимости:

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Изучение себестоимости продукции позволяет дать более правильную оценку уровня показателей прибыли и рентабельности, достигнутого на предприятии.

Объектами анализа себестоимости продукции являются следующие показатели:

· полная себестоимость товарной продукции в целом и по элементам затрат;

· затраты на рубль товарной продукции;

· себестоимость сравнимой товарной продукции;

· себестоимость отдельных изделий;

· отдельные элементы затрат и статьи расходов.

Планирование и учет себестоимости на предприятиях ведут по элементам затрат и калькуляционным статьям расходов.

Перечень элементов затрат и порядок их учета определен «Положением о составе затрат по производству и реализации продукции (работы, услуги), включаемых в себестоимость продукции (работы, услуги), и о порядке формирования финансовых результатов, учитываемых при налогообложении и прибыли», утвержденным постановлением Правительства Российской Федерации.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

- показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

- показатели, характеризующие рентабельность продаж;

-показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность изделия - это отношение прибыли на единицу изделия к себестоимости этого изделия. Прибыль по изделию равна разности между его оптовой ценой и себестоимостью

2. Расчет себестоимости единицы продукции

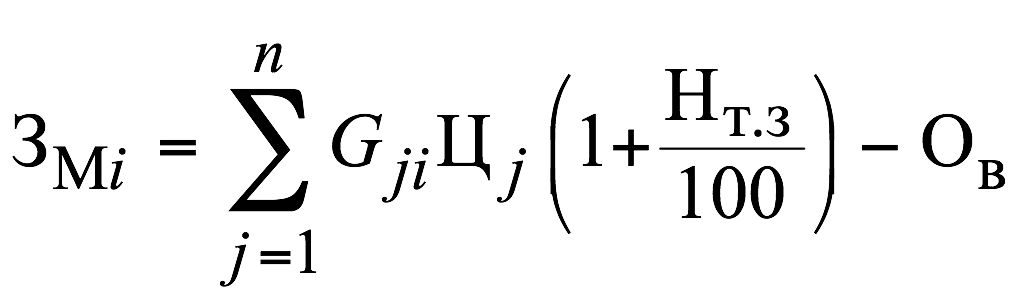

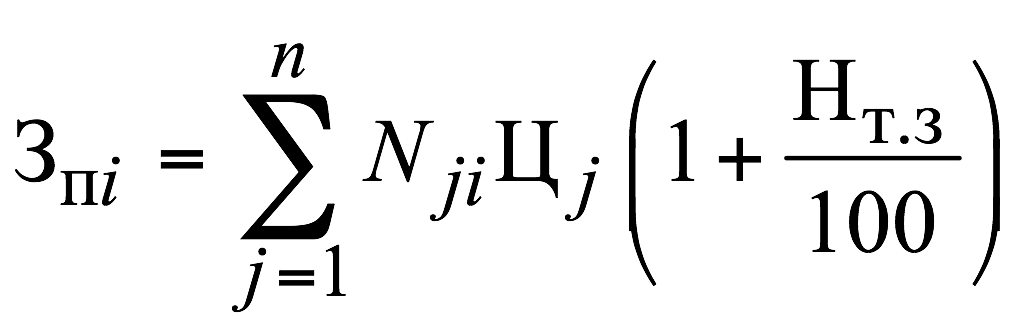

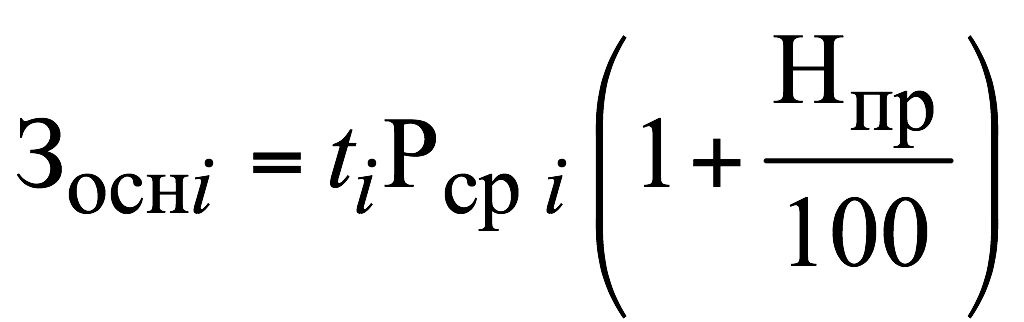

2.1 Расчет прямых (переменных) затрат на единицу продукции

Расчет себестоимости проводится по первому методу расчета с учетом использования

двух способов определения общепроизводственных и общехозяйственных издержек. В

индивидуальных исходных данных приведены фактические расходы по каждому изделию

на следующие статьи калькуляции: «Сырье и материалы» и «Покупные комплектующие

изделия и полуфабрикаты». Расчет затрат на остальные прямые статьи калькуляции

выполнены на основе данных о трудоемкости изготовления, средней часовой тарифной

ставке, проценте премии, проценте дополнительной заработной платы, ставке единого

социального налога, средних затратах машинного времени на одно изделие и средней

стоимости машино-часа работы оборудования.

Результаты расчета прямых статей калькуляции по каждому изделию приведены в таблице 2.1.

|

Расчет прямых затрат по изделиям |

|||

|

Статья калькуляции |

Изделие |

||

|

А |

В |

С |

|

|

1. Сырье и материалы |

299,2 |

322,30 |

37,40 |

|

2. Покупные комплектующие изделия и полуфабрикаты |

3117,40 |

308,00 |

4134,90 |

|

3. Основная заработная плата производственных рабочих |

5874,00 |

2485,00 |

960 |

|

4. Дополнительная заработная плата производственных рабочих |

704.88 |

298,2 |

115,2 |

|

5. Отчисления на социальные нужды |

1973.66 |

834,96 |

322,56 |

|

6. Расходы на содержание и эксплуатацию оборудования |

26565,00 |

14550,00 |

17340,00 |

|

Итого прямые расходы |

38534,14 |

18798,46 |

22910,06 |

Таблица 2.1

Расчет прямых затрат по изделию А:

1. Расчет

стоимости сырья и материалов:

= 272*(1+0,1) = 292.2 руб.

2. Расчет стоимости покупных комплектующих изделий и полуфабрикатов

=2834 *(1+0,1) = 3117.4 руб.

3. Расчет основной заработной платы рабочих

= 66*89*(1)= 5874.0 руб.

= 66*89*(1)= 5874.0 руб.

4. Расчет дополнительной заработной платы рабочих

![]() =

5874.00*0,12 =704.88 руб.

=

5874.00*0,12 =704.88 руб.

![]() =

(1452044/12100365) *100% = 12%

=

(1452044/12100365) *100% = 12%

5. Расчет отчислений на социальные нужды

![]() =

(5874*704,88)*0,30 = 1973.66 руб.

=

(5874*704,88)*0,30 = 1973.66 руб.

6. Расчет расходов на содержание и эксплуатацию оборудования

![]() =

253*105 =26565 руб.

=

253*105 =26565 руб.

Итого сумма прямых затрат:

![]() 38534.1

руб.

38534.1

руб.