Розв’язання.

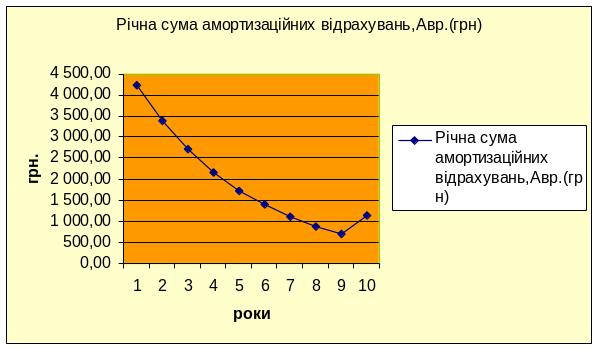

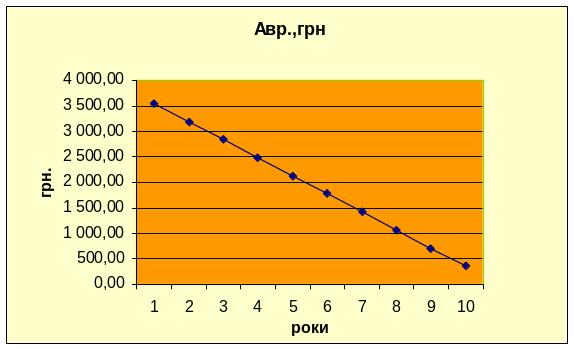

Метод прискореного зменшення залишкової вартості.

Річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первинної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється виходячи зі строку корисного використання об’єкта і подвоюється.

![]() ;

;

Звідси розрахунок:

Рік |

Сn, грн |

На, % |

Авр, грн |

Авнак, грн |

Сзал, грн |

Дата придбання |

21 200,00 |

-------- |

-------- |

-------- |

21 200,00 |

1 |

21 200,00 |

20,00 |

4 240,00 |

4 240,00 |

16 960,00 |

2 |

21 200,00 |

20,00 |

3 392,00 |

7 632,00 |

13 568,00 |

3 |

21 200,00 |

20,00 |

2 713,60 |

10 345,60 |

10 854,40 |

4 |

21 200,00 |

20,00 |

2 170,88 |

12 516,48 |

8 683,52 |

5 |

21 200,00 |

20,00 |

1 736,70 |

14 253,18 |

6 946,82 |

6 |

21 200,00 |

20,00 |

1 389,36 |

15 642,55 |

5 557,45 |

7 |

21 200,00 |

20,00 |

1 111,49 |

16 754,04 |

4 445,96 |

8 |

21 200,00 |

20,00 |

889,19 |

17 643,23 |

3 556,77 |

9 |

21 200,00 |

20,00 |

711,35 |

18 354,58 |

2 845,42 |

10 |

21 200,00 |

20,00 |

1 145,42 |

19 500,00 |

1 700,00 |

Метод прямолінійної амортизації передбачає, що протягом усього строку корисного використання об’єкта основних фондів його вартість, що амортизується, рівномірно списується (розподіляється) на поточні витрати підприємства та відноситься на собівартість виготовленої продукції, виконаних робіт та послуг, що надаються. Щорічна сума амортизаційних відрахувань визначається за формулою:

![]() ,

,

де Са – амортизаційна вартіст;

Т – кількість років корисного використання об’єкту;

Т=10

СА=СП-СЛ

СП– первинна вартість об’єкту;

СП=21200 грн.

СЛ– ліквідаційна вартість об’єкту;

СЛ=1700 грн.

СА=21200-1700=19500грн.

Рік |

Сn, грн |

На, % |

Авр, грн |

Авнак, грн |

Сзал, грн |

Дата придбання |

21 200,00 |

-------- |

-------- |

-------- |

21 200,00 |

1 |

21 200,00 |

10,00 |

1 950,00 |

1 950,00 |

19 250,00 |

2 |

21 200,00 |

10,00 |

1 950,00 |

3 900,00 |

17 300,00 |

3 |

21 200,00 |

10,00 |

1 950,00 |

5 850,00 |

15 350,00 |

4 |

21 200,00 |

10,00 |

1 950,00 |

7 800,00 |

13 400,00 |

5 |

21 200,00 |

10,00 |

1 950,00 |

9 750,00 |

11 450,00 |

6 |

21 200,00 |

10,00 |

1 950,00 |

11 700,00 |

9 500,00 |

7 |

21 200,00 |

10,00 |

1 950,00 |

13 650,00 |

7 550,00 |

8 |

21 200,00 |

10,00 |

1 950,00 |

15 600,00 |

5 600,00 |

9 |

21 200,00 |

10,00 |

1 950,00 |

17 550,00 |

3 650,00 |

10 |

21 200,00 |

10,00 |

1 950,00 |

19 500,00 |

1 700,00 |

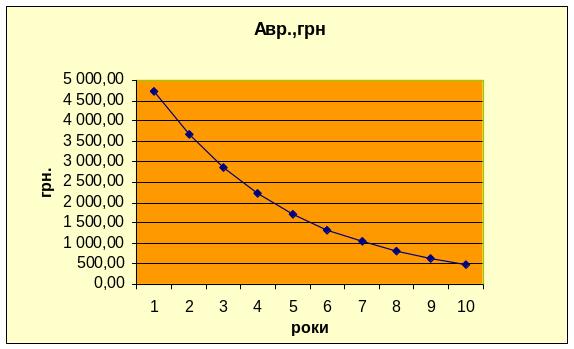

Метод зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первинної вартості на дату початку нарахування амортизації та річної норми амортизації.

![]()

![]() ,

де

,

де

![]() – річна норма

амортизації

– річна норма

амортизації

![]() 0,515601

0,515601

Отримані розрахунки занесемо до таблиці.

Рік |

Сn, грн |

На, % |

Авр, грн |

Авнак, грн |

Сзал, грн |

Дата прид |

21 200,00 |

-------- |

-------- |

-------- |

21 200,00 |

1 |

21 200,00 |

22,30 |

4 727,97 |

4 727,97 |

16 472,03 |

2 |

21 200,00 |

22,30 |

3 673,55 |

8 401,52 |

12 798,48 |

3 |

21 200,00 |

22,30 |

2 854,28 |

11 255,80 |

9 944,20 |

4 |

21 200,00 |

22,30 |

2 217,73 |

13 473,53 |

7 726,47 |

5 |

21 200,00 |

22,30 |

1 723,14 |

15 196,67 |

6 003,33 |

6 |

21 200,00 |

22,30 |

1 338,85 |

16 535,52 |

4 664,48 |

7 |

21 200,00 |

22,30 |

1 040,26 |

17 575,78 |

3 624,22 |

8 |

21 200,00 |

22,30 |

808,26 |

18 384,04 |

2 815,96 |

9 |

21 200,00 |

22,30 |

628,01 |

19 012,05 |

2 187,95 |

10 |

21 200,00 |

22,30 |

487,95 |

19 500,00 |

1 700,00 |

Кумулятивний метод, ще називають методом списання вартості за сумою кількості років. Річна сума амортизації обчислюється:

АВр=СА* К, де

К – кумулятивний коефіцієнт, який обчислюється так:

К =![]()

∑ років строку служби об’єкта = 1+2+3+4+5+6+7+8+9+10=55

К1=10/55=0,1818 ;

К2=9/55=0,1636 ;

К3=8/55=0,1455 ;

К4=7/55=0,1273;

![]()

К5=6/55=0,1091 ;

К6=5/55=0,91 ;

К7=4/55=0,727

К8=3/55=0,054

К9=2/55=0,364

К10=1/55=0,0182

Рік |

Сn, грн |

На, % |

Авр, грн |

Авнак, грн |

Сзал, грн |

Дата придбання |

21 200,00 |

-------- |

-------- |

-------- |

21 200,00 |

1 |

21 200,00 |

18,18% |

3 545,45 |

3 545,45 |

17 654,55 |

2 |

21 200,00 |

16,36% |

3 190,91 |

6 736,36 |

14 463,64 |

3 |

21 200,00 |

14,55% |

2 836,36 |

9 572,73 |

11 627,27 |

4 |

21 200,00 |

12,73% |

2 481,82 |

12 054,55 |

9 145,45 |

5 |

21 200,00 |

10,91% |

2 127,27 |

14 181,82 |

7 018,18 |

6 |

21 200,00 |

9,09% |

1 772,73 |

15 954,55 |

5 245,45 |

7 |

21 200,00 |

7,27% |

1 418,18 |

17 372,73 |

3 827,27 |

8 |

21 200,00 |

5,45% |

1 063,64 |

18 436,36 |

2 763,64 |

9 |

21 200,00 |

3,64% |

709,09 |

19 145,45 |

2 054,55 |

10 |

21 200,00 |

1,82% |

354,55 |

19 500,00 |

1 700,00 |

Податковий метод.

АВ кварт. = , де

Ба – балансова вартість.

Рік |

Квартал |

Сn, грн |

На, % |

Авр, грн |

Авнак, грн |

Сзал, грн |

Дата придбання |

21 200,00 |

-------- |

-------- |

-------- |

21 200,00 |

|

1 |

1 |

21 200,00 |

10,00% |

2120,00 |

2120,00 |

19080,00 |

1 |

2 |

21 200,00 |

10,00% |

1908,00 |

4028,00 |

17172,00 |

1 |

3 |

21 200,00 |

10,00% |

1717,20 |

5745,20 |

15454,80 |

1 |

4 |

21 200,00 |

10,00% |

1545,48 |

7290,68 |

13909,32 |

2 |

1 |

21 200,00 |

10,00% |

1390,93 |

8681,61 |

12518,39 |

2 |

2 |

21 200,00 |

10,00% |

1251,84 |

9933,45 |

11266,55 |

2 |

3 |

21 200,00 |

10,00% |

1126,65 |

11060,11 |

10139,89 |

2 |

4 |

21 200,00 |

10,00% |

1013,99 |

12074,10 |

9125,90 |

3 |

1 |

21 200,00 |

10,00% |

912,59 |

12986,69 |

8213,31 |

3 |

2 |

21 200,00 |

10,00% |

821,33 |

13808,02 |

7391,98 |

3 |

3 |

21 200,00 |

10,00% |

739,20 |

14547,22 |

6652,78 |

3 |

4 |

21 200,00 |

10,00% |

665,28 |

15212,49 |

5987,51 |

4 |

1 |

21 200,00 |

10,00% |

598,75 |

15811,24 |

5388,76 |

4 |

2 |

21 200,00 |

10,00% |

538,88 |

16350,12 |

4849,88 |

4 |

3 |

21 200,00 |

10,00% |

484,99 |

16835,11 |

4364,89 |

4 |

4 |

21 200,00 |

10,00% |

436,49 |

17271,60 |

3928,40 |

5 |

1 |

21 200,00 |

10,00% |

392,84 |

17664,44 |

3535,56 |

5 |

2 |

21 200,00 |

10,00% |

353,56 |

18017,99 |

3182,01 |

5 |

3 |

21 200,00 |

10,00% |

318,20 |

18336,19 |

2863,81 |

5 |

4 |

21 200,00 |

10,00% |

286,38 |

18622,57 |

2577,43 |

6 |

1 |

21 200,00 |

10,00% |

257,74 |

18880,32 |

2319,68 |

6 |

2 |

21 200,00 |

10,00% |

231,97 |

19112,29 |

2087,71 |

6 |

3 |

21 200,00 |

10,00% |

208,77 |

19321,06 |

1878,94 |

6 |

4 |

21 200,00 |

10,00% |

187,89 |

19508,95 |

1691,05 |

7 |

1 |

21 200,00 |

10,00% |

169,10 |

19678,06 |

1521,94 |

7 |

2 |

21 200,00 |

10,00% |

152,19 |

19830,25 |

1369,75 |

7 |

3 |

21 200,00 |

10,00% |

136,97 |

19967,23 |

1232,77 |

7 |

4 |

21 200,00 |

10,00% |

123,28 |

20090,50 |

1109,50 |

8 |

1 |

21 200,00 |

10,00% |

110,95 |

20201,45 |

998,55 |

8 |

2 |

21 200,00 |

10,00% |

99,85 |

20301,31 |

898,69 |

8 |

3 |

21 200,00 |

10,00% |

89,87 |

20391,18 |

808,82 |

8 |

4 |

21 200,00 |

10,00% |

80,88 |

20472,06 |

727,94 |

9 |

1 |

21 200,00 |

10,00% |

72,79 |

20544,85 |

655,15 |

9 |

2 |

21 200,00 |

10,00% |

65,51 |

20610,37 |

589,63 |

9 |

3 |

21 200,00 |

10,00% |

58,96 |

20669,33 |

530,67 |

9 |

4 |

21 200,00 |

10,00% |

53,07 |

20722,40 |

477,60 |

10 |

1 |

21 200,00 |

10,00% |

47,76 |

20770,16 |

429,84 |

10 |

2 |

21 200,00 |

10,00% |

42,98 |

20813,14 |

386,86 |

10 |

3 |

21 200,00 |

10,00% |

38,69 |

20851,83 |

348,17 |

10 |

4 |

21 200,00 |

10,00% |

34,82 |

20886,65 |

313,35 |