Окончание табл. 4.3

|

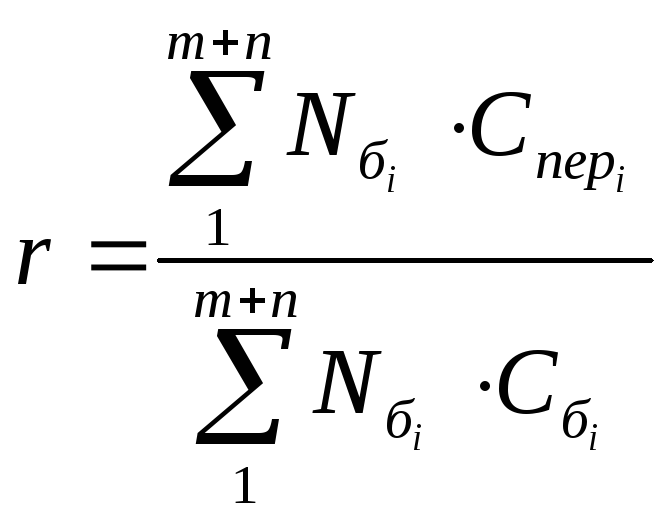

Коэффициент r |

|

4.19 |

|

Коэффициент f |

|

4.20 |

Индекс «i» означает номер номенклатурно-ассортиментной позиции товарной продукции, выпускаемой в базовом и анализируемом периодах.

Использование полученных параметрических моделей позволяет решать многие теоретические и прикладные функциональные задачи информационно-индикативного направления.

4.3. Исследование закономерностей изменения

прибыли предприятия

Определение прибыли предприятия путем прямого счета позволяет получить информацию о ее искомой величине только для, одного рассматриваемого варианта. Однако такой расчет не дает возможности установить закономерность изменения прибыли, если какой-то (или какие-то) параметр будет варьировать. Такую возможность можно получить только при использовании для исследовательских целей полученных параметрических моделей типа 4.5 и 4,6.

Возьмем модель типа 4.6 и покажем на примере изменения объемов производства и реализации товарной продукции закономерность изменения прибыли предприятия.

Предположим, что в базовом периоде предприятие имело коэффициент рентабельности p = 1,16 и коэффициент переменных затрат r = 0,6. С целью повышения эффективности производства предприятие запланировало внедрить ряд мероприятий по снижению затрат на производство продукции. Это позволит ему получить соответствующий коэффициент изменения себестоимости g = 0,98. Одновременно для повышения спроса на свою продукцию, предприятие решило снизить на нее цены и получить соответствующий коэффициент в размере d = 0,95.

Определим, как изменится прибыль предприятия при изменении объемов производства и реализации продукции.

По формуле 4.6 определим индекс прибыли предприятия только для одного варианта, когда объем производства увеличится на 15% (т.е. b = 1,15) при неизменных условно-постоянных затратах (т.е. f = 0).

![]()

Таким образом, несмотря на то, что предприятие снизит цену реализации своей продукции на 5%, его прибыль возрастет по сравнению с базовым периодом на 25,2%.

По аналогии можно рассчитать индекс прибыли для других значений объемов производства и реализации продукции, начиная с b = 1,0 до b = 1,45 с шагом изменения этого коэффициента 0,05. Результаты расчетов представлены в табл. 4.4.

Таблица 4.4

Закономерность изменения индекса прибыли предприятия с изменением объема производства и реализации продукции

|

Исходные данные |

p = 1,16 |

r = 0,6 |

d = 0,95 |

g= 0,98 |

f =0,0 | ||||||

|

Коэффициент b |

1,0

|

1,05

|

1,10

|

1,15

|

1,20

|

1,25

|

1,30

|

1,35

|

1,40

|

1,45

|

1,50

|

|

Индекс прибыли I |

0,76

|

0,92

|

1,08

|

1,25

|

1,41

|

1,57

|

1,74

|

1,90

|

2,06

|

2,23 |

2,39

|

Полученные результаты свидетельствуют о том, что если, во-первых, объем производства и реализации продукции в анализируемом периоде оставить на уровне базового периода, то произойдет существенное снижение прибыли, примерно на 24% (при b = 1,0; I = 0,762). Во-вторых, с ростом объема производства продукции на каждые 0,05 пункта индекс прибыли растет значительно быстрее и составляет примерно 0,163 пункта, т.е. налицо опережение в три с лишним раза. Это свидетельствует о высокой эффективности управленческих решений, связанных с увеличением объема производства и реализации товарной продукции.

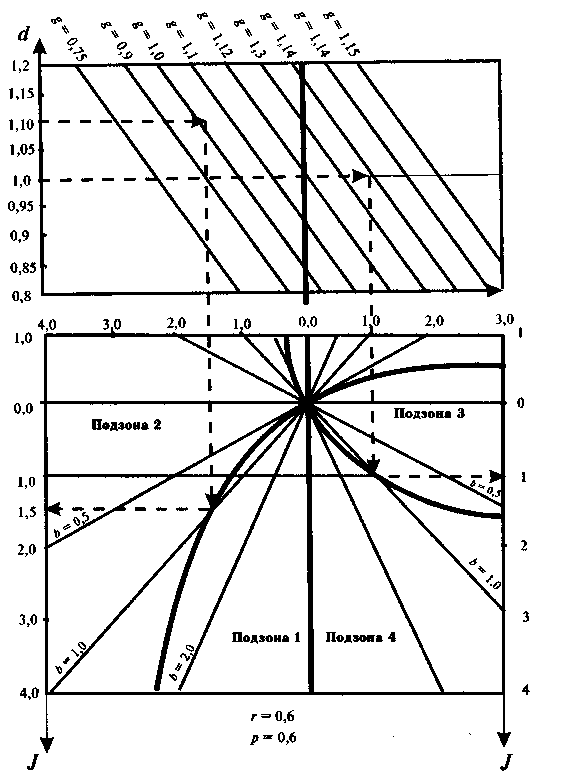

Хотя табличная информация и дает некоторое представление об искомой закономерности изменения прибыли предприятия, она значительно уступает графику. Информационная емкость графического представления искомой закономерности столь велика и значима, что о ней следует повести особый разговор.

Графическая иллюстрация расчетов прибыли открывает принципиально новые возможности в анализе, в исследованиях, при поиске закономерностей и предельных границ изменения отдельных прибылеобразующих параметров. Поэтому графика — важная составляющая познания причинно-следственных связей и глубокого понимания программирования и прогнозирования прибыли предприятия. Ее освоение, умение пользоваться ее возможностями открывает перед управленческими службами любого предприятия новые горизонты поиска и реализации резервов повышения прибыли и эффективности производства.

На рис. 4.1 представлен один из возможных вариантов изображения индекса прибыли с помощью графического метода, обладающего высокой информационной емкостью. Рисунок состоит из двух частей — верхней и нижней. Верхняя часть связывает между собой изменения в цене и себестоимости продукции. Первый из указанных параметров обозначен — d, второй — g. Количественное сочетание этих параметров обеспечивает вход в нижнюю часть рисунка, состоящую из двух зон и четырех подзон. Первая и вторая подзоны — часть графика, расположенная левее нулевой вертикальной линии, третья и четвертая подзоны — правее от этой вертикали.

Левая зона — зона рентабельного, прибыльного производства, правая зона — убыточного производства. Но и в этих зонах не все части равнозначны.

Первая подзона — это рост прибыли, процветание и благополучие, успех предприятия и всей его деятельности. Попадание во вторую подзону означает падение прибыли по сравнению с базовым периодом. Это как бы предостережение предприятию о грозящей ему опасности: будьте осторожны, взвешивайте свои управленческие решения, подумайте о последствиях!

Третья подзона находится в убыточной зоне. Она предупреждает фирму о грядущей беде, необходимости принятия срочных мер по совершенствованию производства и рационализации продукции, об изменениях стратегии и тактики в области принятия управленческих решений. Попадание на этот участок сигнал бедствия, преддверие беды.

И наконец, четвертая подзона означает одно: это прямой путь к разорению, к полному банкротству. Сюда лучше не попадать!

Рис. 4.1. Закономерность изменения индекса прибыли фирмы под действием прибылеобразующих факторов

Построив зоны и все необходимые между ними границы, с использованием параметрической модели рассчитывают индексы прибыли с определенным шагом изменения объемов производства продукции (как было сделано в табл. 4.4). Полученные точки соединяют и получают кривую, которая характеризует искомую закономерность.

В принципе возможны два вида кривых (обе они представлены на рис. 4.1). Первый тип — кривая, идущая слева вверх направо (в большей своей части она расположена в рентабельной зоне), второй тип — кривая, идущая слева вниз направо (большая ее часть находится в убыточной зоне).

Нетрудно понять, что графика, при умелом ее использовании, может стать незаменимым инструментом для выработки стратегии развития производства и тактики ее реализации.