Необходимы и eva, и традиционные бухгалтерские показатели

Sharma (2012) EVA versus convenational performance measures - empirical evidence from India

Цель исследования: выявить, можно ли использовать показатель EVA как стратегический инструмент, отражающий эффективность менеджмента.

Авторы проверяют следующие гипотезы:

Существует положительная взаимосвязь между показателем EVA и рыночной добавленной стоимостью

EVA – лучше традиционных показателей, таких как NOPAT, ROCE, ROE и EPS объясняет MVA компании

Компоненты EVA (ROCE, RONW, EPS, NOPAT, NI, OCF и RI) помогают объяснить наблюдаемую MVA компании.

Выборка

Индийские компании, период: 200-2009 гг. базы данных: Prowess и Capitaline Plus.

Модель

Первый тип моделей: проверка зависимости рыночной добавленной стоимости от различных показателей.

Второй тип моделей: проверка того факта, что компоненты EVA могут объяснить MVA. Было выделено 5 компонент EVA: денежный поток от операционной деятельности (OCF), бухгалтерские начисления (ACC), процентные расходы после уплаты налогов (ATI), Capital Charge (CC) и бухгалтерские корректировки Stern-Stewart (ADJ). Каждая из компонент рассматривалась как независимая переменная:

Вывод

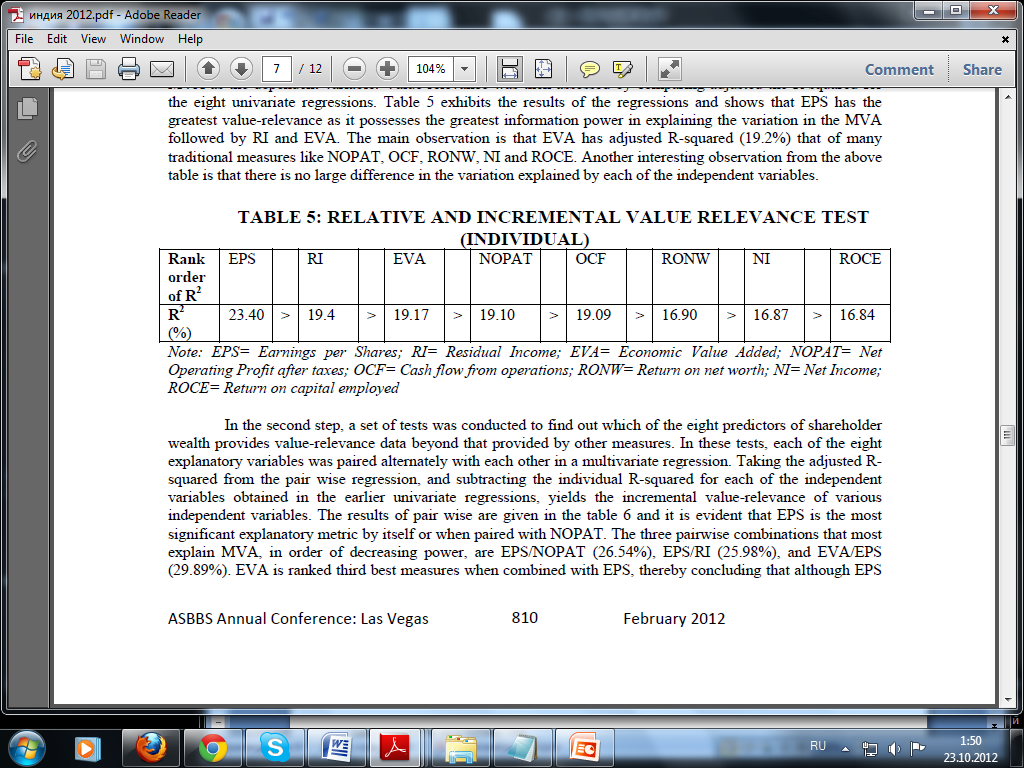

Результаты регрессионного анализа по каждому фактору в отдельности представлены в таблице ниже:

Данные модели была построена для проверки второй гипотезы. Результаты регрессионного анализа показали, что прибыль на акцию и остаточный доход имеют большую объясняющую силу. По мнению авторов это может быть связано с тем, что инвесторы в Индии пока что ориентируются именно на бухгалтерские показатели.

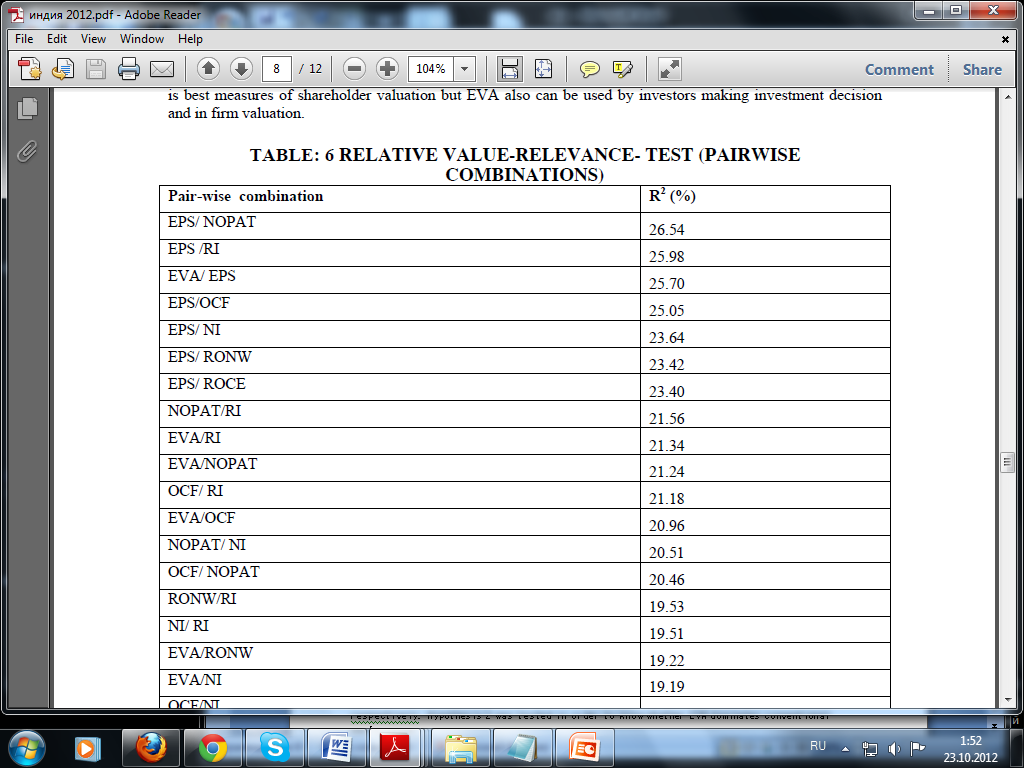

Однако авторами было выявлено, что включение в анализ нескольких показателей вместе дает намного лучшие результаты. Результаты по наилучшим моделям представлены ниже:

Таким образом, EVA в паре с EPS опять же имеют не самую высокую объясняющую способность. EPS показала наибольшую объясняющую способность в однофакторной модели, что, по мнению авторов, говорит о том, что именно этот фактор должен использоваться для объяснения MVA. Однако добавление показателя EVA в модель улучшает ее, а значит, EVA так же может объяснять изменение добавленной рыночной стоимости.

Авторы подтвердили, что EVA статистически значимо и положительно влияет на MVA. Однако так же они показали, что использование одного только фактора экономической прибыли не является наилучшей стратегией, т.к. такая модель объясняет не очень большую долю вариации в рыночной добавленной стоимости. Таким образом, авторы приходят к выводу о том, что необходимо совмещение как традиционных бухгалтерских показателей, так и показателя EVA.

Выводы по разделу

Сводная таблица рассмотренных статей на развивающихся странах на тему экономической прибыли представлена ниже:

В последнем столбце данной таблице отражена информация относительно вывода, полученного авторами относительно вопроса: «отражает ли экономическая прибыль колебания цен на акции компаний и является ли она лучшим показателем, в сравнении с традиционными бухгалтерскими показателями?» Однако однозначного вывода относительно того, является ли экономическая прибыль важным показателем, основываясь только на приведенной выше таблице, делать нельзя. Поэтому подробнее рассмотрим методологию, рассматриваемую авторами в своих работах.

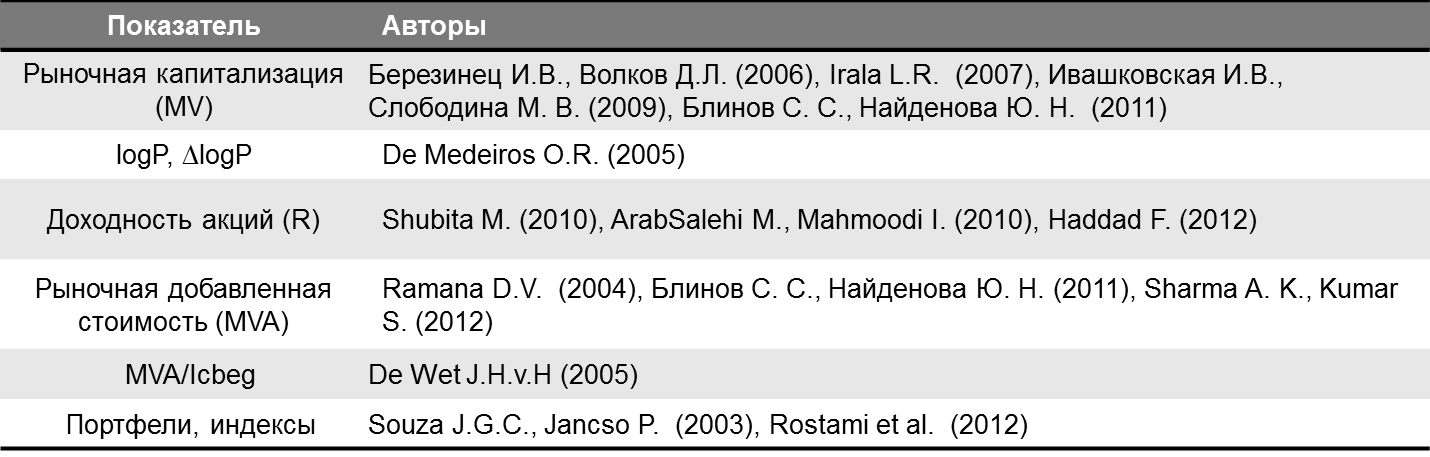

В связи с возможной мультиколинеарностью, возникающей при включении в регрессии существенно коррелированных показателей, чаще всего авторами рассматривались однофакторные модели. В качестве объясняемой переменной применялись такие показатели, как рыночная капитализация, логарифм цены акции, доходность акций, рыночная добавленная стоимость. Некоторые авторы, как отражено выше, строили портфели акций для компаний, внедривших учет экономической прибыли и компаний, не применяющих данную концепцию. Сводная таблица по используемым показателям приведена ниже:

В качестве экономической прибыли авторы чаще всего использовали показатель EVA, однако, как отражено в обзоре, встречались и другие показатели, такие как остаточная прибыль. Кроме того, в работе Блинова С. С., Найденовой Ю. Н. (2011) авторы использовали модель Эдвардса-Белла-Ольсена, в которой в качестве экономической прибыли рассматривался показатель, аналогичный EVA, однако построенный только на основе собственного капитала компании.

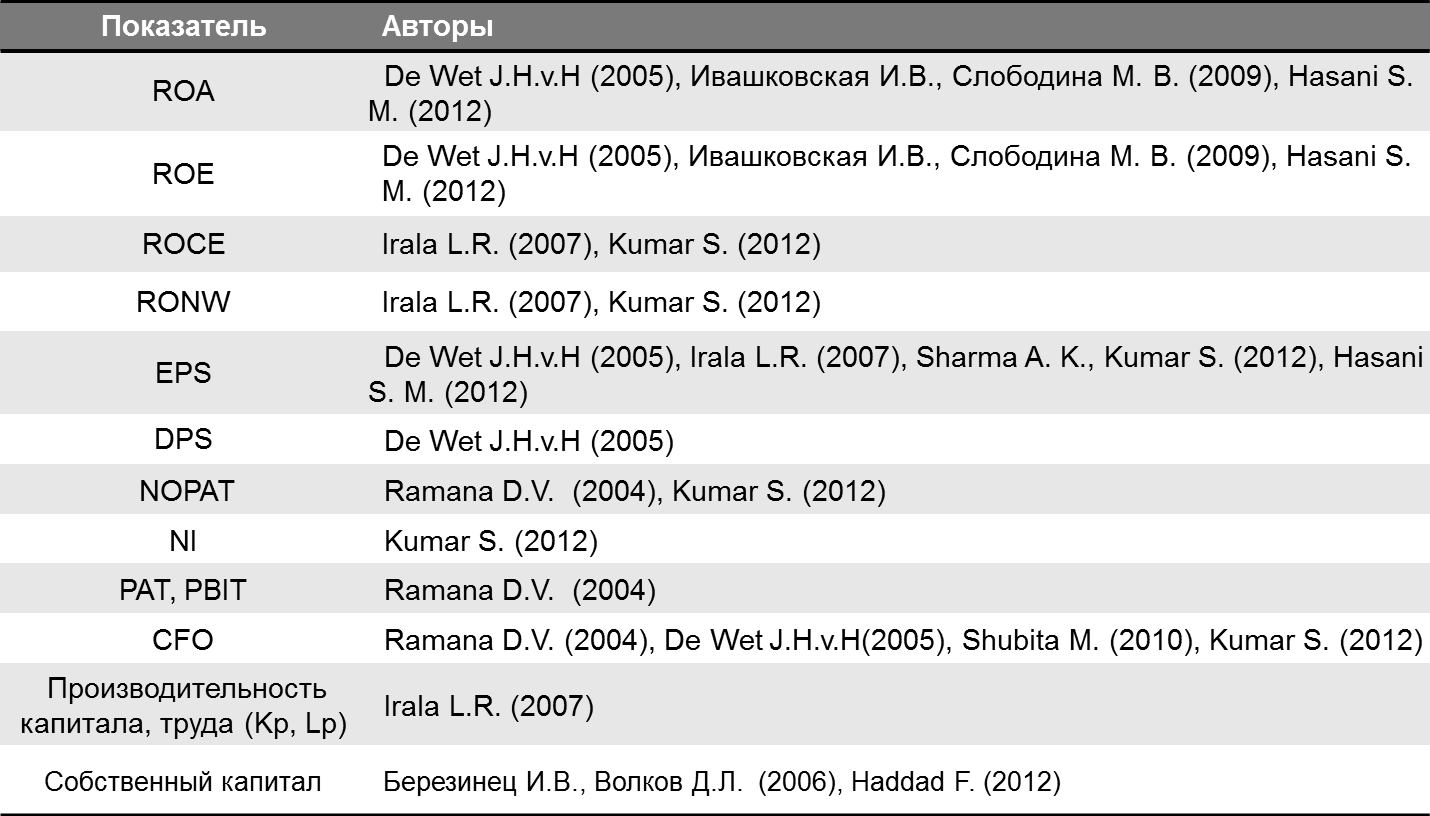

В качестве традиционных бухгалтерских характеристик, отражающих результаты деятельности компании, авторы использовали следующие показатели:

Стоит отметить, что из всех рассмотренных статей только в 4-х авторы утверждают, что показатель экономической прибыли лучше, чем традиционные бухгалтерские показатели. Во всех этих работах в качестве экономической прибыли рассматривался показатель EVA, а в трех из 4-х работ зависимая переменная определялась как рыночная капитализация компании. Данные работы строились на основе данных по Индии, России, стран БРИК и Иордании.

Стоит отметить, что почти все авторы (кроме Ramana D. V., 2004) используют не скорректированный показатель EVA.

Можно говорить о существенных различиях в работах авторов при подсчете различных показателей прибыли, особенно PAT и PBIT. Некоторые авторы говорили, что PAT=NOPAT, другие (Ramana D. V., 2004) вводили определенные корректировки.

В рассмотренных работах не все авторы сравнивали существующие традиционные показатели успешности компании и их объясняющую способность с экономической прибылью. Те же, кто проводил такое сопоставление, в среднем всегда выявляли несколько показателей, которые лучше EVA. Ниже приведены несколько из полученных результатов:

Ramana D.V. (2004):

r(PAT) > r(PBIT) > r(NOPAT) > r(EVA) > r(CFO) – корреляционный анализ

r² (PAT) > r² (PBIT) > r² (NOPAT) > r² (EVA) > r²(CFO) – регрессионный анализ

De Wet J.H.v.H. (2005):

r² (CFO) > r² (ROA) > r² (EVA) > r² (EPS) > r² (DPS) > r² (ROE)

ArabSalehi M., Mahmoodi I. (2011)

r² (ROA) > r² (ROE) > r² (EPS) > r² (EVA)

Sharma A. K., Kumar S. (2012)

r² (EPS) > r² (RI) > r² (EVA) > r² (NOPAT) > r² (OCF) > r² (RONW) > r² (NI) > r² (ROCE)

Таким образом, почти все авторы, проводившие сопоставление показателей пришли к выводу, что EVA не является наилучшим показателем, отражающим рыночную стоимость компании. Однако авторы не сходятся во мнении, какой же из традиционных показателей лучше всего отражает существующие колебания в стоимости, т.к. анализ на различных выборках неизменно приводил к противоречивым результатам.

Таким образом, исследования, проводимые на развивающихся рынках капитала, приводят авторов к совершенно разным выводам относительно объясняющей способности показателя EVA. Многие авторы в своих работах отражают тот факт, что исследование проводится на небольшой выборке, что может исказить полученные результаты. Кроме того, столь существенная разница в выводах может возникать из-за разницы в применяемой методологии исследования и различиях в вычислении тех или иных показателях. Многие авторы отмечают, что экономическая прибыль весьма легко манипулируема.

В целом можно сказать, что улучшения от включения показателя экономической прибыли в модель не происходит. Некоторые авторы отмечают, что экономическая прибыль объясняет определенную вариацию в рыночной стоимости компании, однако почти всегда экономическая прибыль проигрывает в сравнении с традиционными показателями. Однако, применяя традиционные показатели, исследователи так и не сошлись во мнении, какой из них лучше.