Eva не обладает лучшей объясняющей способностью, чем традиционные показатели

Целью работы Chikashi T. (2006) [Chikashi T., 2006, 15] является оценка эффективности EVA для измерения стоимости японских компаний. Так как изначально EVA была разработана для США, изучение данного показателя в другой экономической среде может принести полезные результаты. EVA сравнивается с другими финансовыми показателями, такими как денежный поток, операционный доход и прибыль после налогов.

В выборку вошли данные по 561 компании, котирующейся на Токийской фондовой бирже. Период исследования составил 21 год, с 1982 по 2002.

NOPAT и инвестированный капитал были скорректированы согласно предложенной Stern Stewart & Co. методологии, а также в соответствии с японской системой учета. Кроме того, рассматривалось два варианта расчета EVA – с помощью WACC из модели оценки долгосрочных активов (САРМ), и с помощью WACC из трехфакторной модели Фамы-Френча (1993).

Модель 1 для положительных и отрицательных значений EVA:

Аналогичная

модель строилась для остальных

показателей, Y

(![]() ).

).

В моделях 2 и 3 не используется логарифм капитала, кроме того, в модели 2 нет разделения на положительные и отрицательные значения.

Авторы получили, что рыночная стоимость японских компаний сильнее всего зависит от денежных потоков, чем от EVA в любой форме. Операционный доход и посленалоговая прибыль также показывают лучшие результаты. Кроме того, EVA обладает рядом ограничений и не позволяет эффективно улавливать динамику стоимости компаний. Например, компании, создающие стоимость согласно EVA, в действительности, не всегда росли в цене.

Также необходимо ответственно подходить к выбору способа расчета затрат на капитал, входящих в расчет EVA. Так, авторы получили, что для данной выборки компаний использование модели Фамы-Френча предпочтительнее, чем САРМ. Помимо этого, показатели прибыли и инвестиционного капитала, входящие в EVA, подвержены манипуляциям со стороны менеджмента, что затрудняет измерение справедливой стоимости.

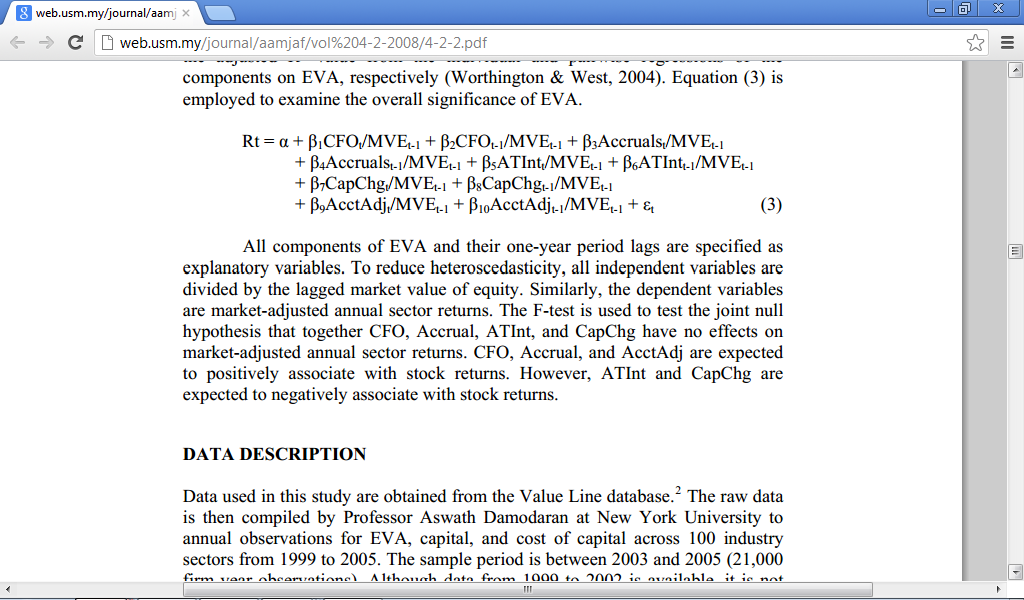

Авторы исследования «Economic Value Added (Eva) And Sector Returns» [Visaltanachoti V., Luo R., Yi Y., 2008, 33] пытались выявить зависимость между показателем EVA и традиционными показателями, оценивающими деятельность компании, в зависимости от сектора, к которому относилась компания. Авторами для выборки из 4700 компаний США из 90 отраслей экономики в период с 2003 по 2005 годы оценивались гипотезы:

Обладает ли EVA лучшей объясняющей способностью в отношении деятельности компании, чем CFO, EBIT и RI;

Каждый компонент EVA обладает одинаковой объясняющей способностью.

Авторами были построены регрессии для каждой переменной, объясняющую способность которой хотим выяснить:

![]()

Построение осуществлялось методом cross-section – по каждому году, а также с помощью панельной регрессии. Результаты всех построений в конечном итоге совпали.

А также для проверки второй гипотезы строились регрессии:

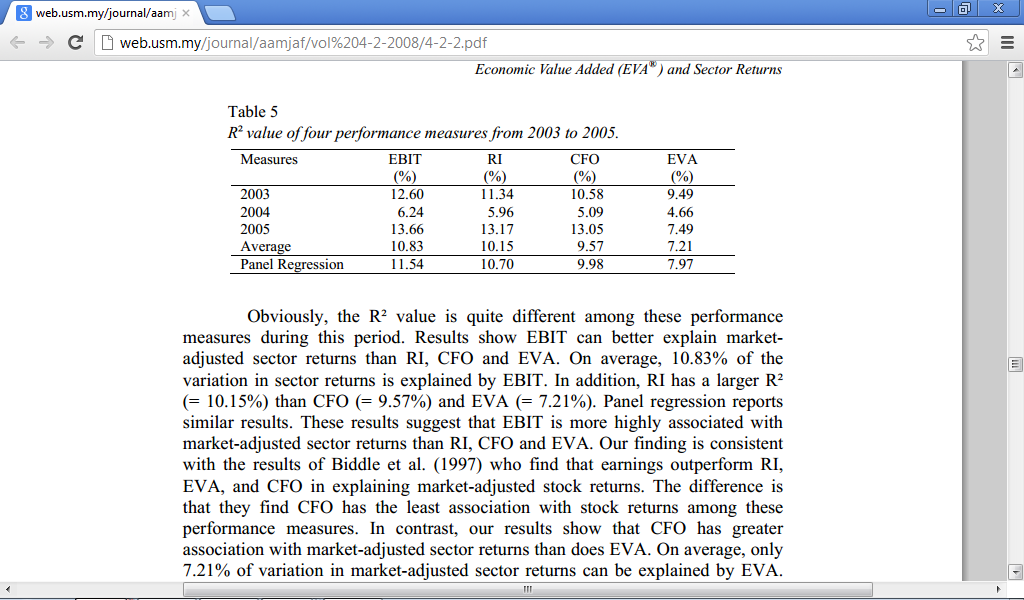

Сравнение показателей R^2 для каждой регрессии позволило сделать вывод, что наилучшей объясняющей способностью обладает EBIT. А показатель EVA находится на последнем месте по объясняющей способности среди перечисленных.

Разница в объясняющей способности для различных компонентов EVA наблюдалась, но оказалась не существенна.

Выводы по разделу 1.3.

Сводная таблица рассмотренных статей на развивающихся странах на тему экономической прибыли представлена ниже:

В данной таблице отражена информация по выводам, сделанным авторами, относительно объясняющей способности показателя экономической прибыли. На разных выборках были получены разные результаты. Рассмотрим методологию расчетов и выдвинутые гипотезы подробнее.

Как правило, авторы статей включали в регрессии единственную объясняющую переменную из-за мультиколлинеарности выбранных факторов.

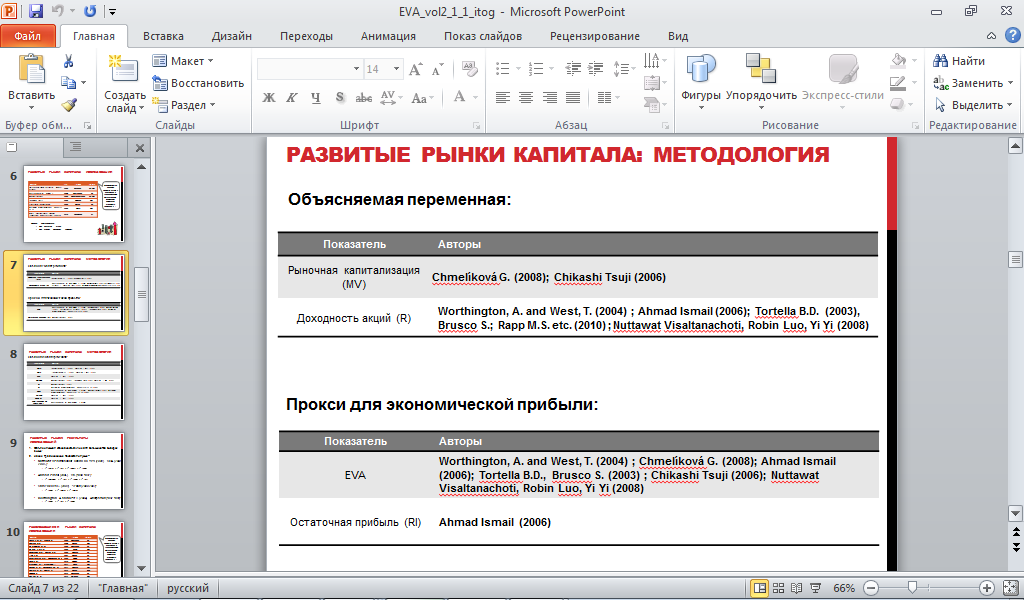

В качестве объясняющей переменной брался, как правило, показатель доходности акций компании, а также рыночная капитализация.

В качестве прокси для экономической прибыли авторы чаще всего использовался показатель EVA, а также показатель RI (residual income).

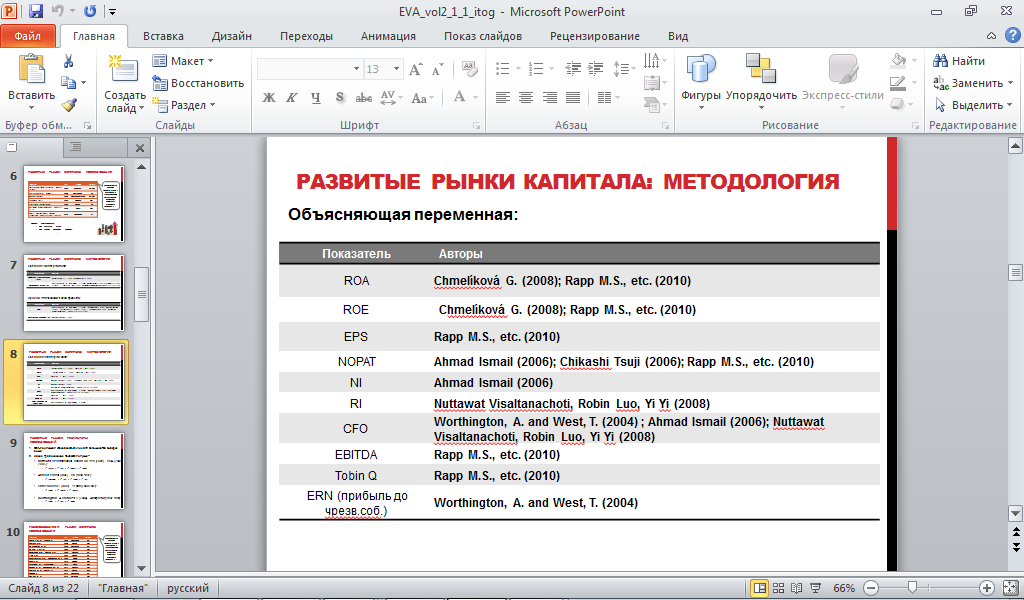

В качестве объясняющих – традиционных бухгалтерских характеристик, отражающих результаты деятельности компании, авторы использовали следующие показатели:

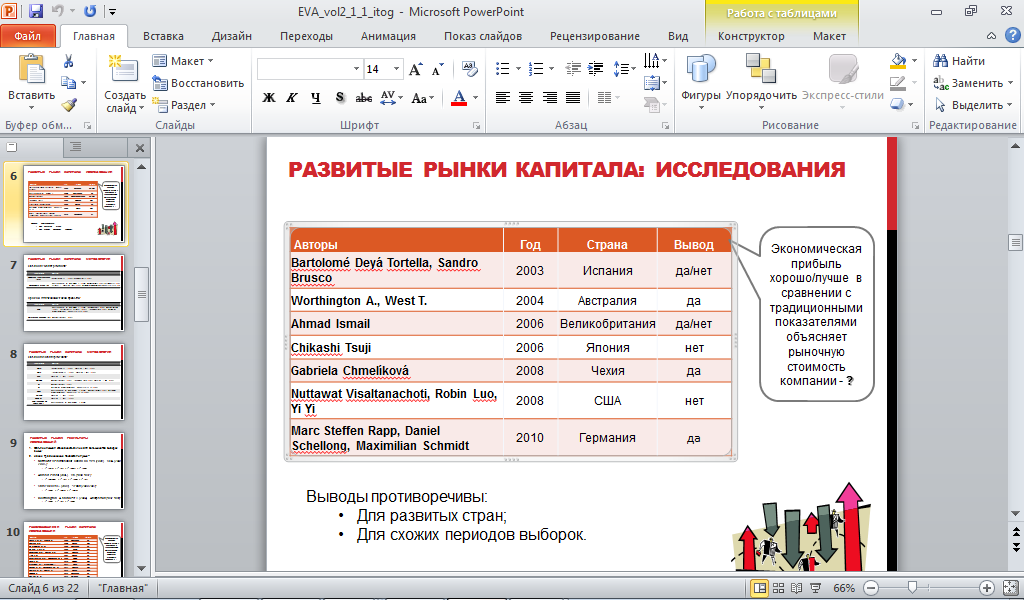

Анализ объясняющей способности показателя EVA на примере развитых стран показал неоднозначные результаты. Авторы в своих исследованиях использовали не так много видов объясняющих переменных, так как структура выборок не позволяла экспериментировать в подборе регрессионных моделей. Стоит отметить отсутствие новых исследований по развитым странам, так как предыдущие исследования не выявили четкого улучшения моделей, в случае использования показателей экономической прибыли, а не традиционных бухгалтерских. Однако, в статьях со сходными методологиями расчета показателей (Worthington A., West T. (2004), Chmelíková G. (2008), Rapp M.C., etc. (2010)) авторы пришли к одинаковому выводу о том, что показатель EVA обладает лучшей объясняющей способностью по сравнению с традиционными бухгалтерскими показателями.