Автоматична фіскальна політика.

Для характеристики впливу бюджету на економіку у практиці державного регулювання використовується ефект "податкового гальмування". Його суть полягає в тому, що збільшення випуску при даних податкових ставках приводить до автоматичного збільшення доходу й величини надходжень до державного бюджету. Якщо державні видатки із бюджету не будуть збільшуватися такими ж темпами, як і надходження до нього, а зростаючі вилучення із сукупного попиту внаслідок оподаткування доходу суб'єктів економіки будуть обмежувати його збільшення, то результатом стане гальмуючий вплив державного бюджету на випуск. Податкова система може автоматично змінювати податкові метою протидії інфляції, безробіттю та збалансування державного бюджету. Чисті податки поділяють на автономні податки, величина яких не залежить від доходу, і податки, які автоматично змінюються при зміні доходу. Чисті податки, які залежать від доходу, називаються автоматичними податками. Зміну податкових надходжень забезпечують як автоматичні чисті податки, за яких податкові надходження збільшуються при зростанні доходу, так і гнучкі податкові ставки, які змінюються залежно від рівня доходу.

T,

G

Y1 Y0 Y2

Крива податкових надходжень Т відображає їх збільшення у міру зменшення доходу. Крива державних видатків С є горизонтальною лінією, яка відображає той факт, що державні видатки є автономною величиною, яка не залежить від доходу. Крива податкових надходжень Т відображає їх збільшення в міру збільшення доходу, і зменшення податкових надходжень у міру зменшення доходу. За умови гнучких податкових ставок збільшення доходу у фазі піднесення викликає автоматичне збільшення податкових ставок,унаслідок чого податкові надходження швидко зростають, зменшуючи сукупні видатки, і тим самим стримують економічне зростання й утворення інфляційного розриву. Величина бюджетних дефіцитів чи надлишків залежить від чинної податкової системи, яка, власне, і визначає нахил лінії Т. Якщо податкова система є прогресивною, то лінія Т буде крутішою, ніж у випадку пропорційної або рефесивної податкової системи. Отже, чим прогресивнішою є податкова система, тим сильніше діють вмонтовані стабілізатори на економіку. Відомо,що державні видатки без урахування податків викликають мультиплікативний ефект 1/1-с', з урахуванням чистих податків цей ефект набувє вигляду 1/1-с'(1-т)', оскільки 1-с'(1-т)>1-с'. Це означає,що 1/1-с'>1/ 1-с'(1-т)', а різниця між цими мультиплікаторами і визначає ефект гальмування Е, який створюють вмонтовані стабілізатори: Е= 1/1-с'-1/1-с'(1-т).Ефект гальмування внаслідок дії вмонтованих стабілізаторів не є сильним і достатнім для подолання рецесійного або інфляційного розривів. Тому автоматичну фіскальну політику доцільно доповнювати дискреційною фіскальною політикою.

Фіскальна політика спрямована на пропозицію.

Відомо,

що фіскальна політика - особливо зміни

податків - здатна змінювати сукупну

пропозицію і впливати на зміни, які вона

може викликати у співвідношенні рівень

цін - реальне виробництво. Економісти

- прихильники економіки пропозиції

вважають, що зменшення податків

перемістить криву сукупної пропозиції

праворуч.Вони пояснюють це тим, що

зниження податків збільшить використовуваний

дохід і тим самим збільшить заощадження

домогосподарств.

Аналогічно

зниження податків на бізнес збільшить

прибутковість інвестицій і зросте норма

нагромадження,

що збільшить виробничі потужності

країни. Друга причина переміщення кривої

сукупної пропозиції праворуч полягає

в тому, що з урахуванням нижчих ставок

податків з особистого доходу збільшиться

післяподаткова з/п, отже поліпшаться

стимули до праці. Виявиться багато

бажаючих запропонувати свою робочу

силу, а у тих, хто працює, з'являться

стимули до праці, тобто працювати більше

часу та скорочувати відпустки. Зниження

податкових ставок є також заохоченням

до ризику. Люди та фірми більше ризикують

своїми грошима заради впровадження

нових виробничих технологій і нових

товарів, якщо нижчі податкові ставки

обіцяють більший

прибуток.

Таким чином зниження податків переміщує

криву сукупної пропозиції праворуч.

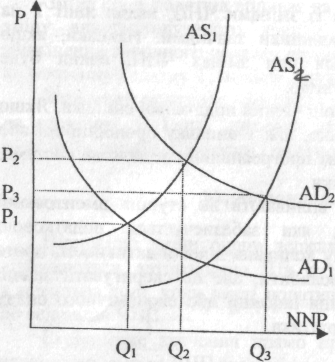

Розглянемо вплив зміни податків на

сукупну пропозицію.

Сукупний

попит та сукупна пропозиція становлять

відповідно AD1 i AS1, так, що

рівноважний

рівень ЧНП дорівнює qi,

а

рівень цін Р1. Якщо рівень безробіття

надто високий, то здійснюють стимульовану

фіскальну політику у формі зниження

податків. Зменшення податків збільшить

сукупний попит з AD1 до AD2, що збільшить

і реальний внутрішній обсяг виробництва

з qi

до

Q2 та рівень цін з рі

до

Р2.

Якщо зменшення податків сприятливо

впливатиме на пропозицію, сукупна

пропозиція переміститься праворуч з

положення АS1 до АS2. Це дозволить економіці

досягти навіть більшого обсягу виробництва

Оз

проти

нижчого рівня цін Рз

проти

Р2.

Прихильники економіки пропозиції

вважають, що зниження податкових ставок

не обов'язково зменшують податкові

надходження. Вони роблять досить

парадоксальний висновок: лібералізація

податкової системи може забезпечити

збільшення податкових надходжень. Цей

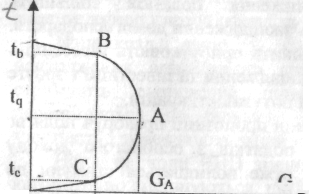

ефект був помічений американським

економістом А.Лаффером і увійшов в

економічну науку під назвою крива

Лаффера. Крива Лаффера графічно має

такий вигляд

Вона

є геометричним місцем точок, кожна з

яких демонструє можливий варіант

поєднання ставок оподаткування і обсягів

бюджетних надходжень. Точка А є екстремумом

функції, яка відповідає тій ставці

податку tq при якій бюджет отримує

найбільші надходження. При податкових

ставках tb і tc бюджет отримує однаково

менші надходження. Крива Лаффера (ВАС)

свідчить

на користь зменшення податків. Наприклад,

перехід від податкової ставки tb до

ставки tq, означатиме скорочення надходжень

до бюджету, але в довготривалому часі

збільшаться чисті доходи і зростуть

заощадження. Це спричинить збільшення

інвестицій, зростання виробництва,

зайнятості, а

отже

і збільшення доходів, які є базою

оподаткування.

Вона

є геометричним місцем точок, кожна з

яких демонструє можливий варіант

поєднання ставок оподаткування і обсягів

бюджетних надходжень. Точка А є екстремумом

функції, яка відповідає тій ставці

податку tq при якій бюджет отримує

найбільші надходження. При податкових

ставках tb і tc бюджет отримує однаково

менші надходження. Крива Лаффера (ВАС)

свідчить

на користь зменшення податків. Наприклад,

перехід від податкової ставки tb до

ставки tq, означатиме скорочення надходжень

до бюджету, але в довготривалому часі

збільшаться чисті доходи і зростуть

заощадження. Це спричинить збільшення

інвестицій, зростання виробництва,

зайнятості, а

отже

і збільшення доходів, які є базою

оподаткування.

де

t

- податкова

ставка; Іnс - доходи домогосподарств; Рг

- прибутки підприємств; S-

заощадження; Т - податкові надходження

до бюджету.

Багато

економістів досить скептично ставиться

до впливу зниження податків на пропозицію.

Цей скепсис оснований на тому, що

сподівання прихильників теорії пропозиції

щодо стимулювання праці, заощаджень,

інвестування та ринку не дуже вагомі.

Більш того, будь-які переміщення кривої

сукупної пропозиції праворуч відбувається

в довготривалому періоді часу, тоді як

пилив на сукупний попит відчуватиметься

в економіці значно раніше.

де

t

- податкова

ставка; Іnс - доходи домогосподарств; Рг

- прибутки підприємств; S-

заощадження; Т - податкові надходження

до бюджету.

Багато

економістів досить скептично ставиться

до впливу зниження податків на пропозицію.

Цей скепсис оснований на тому, що

сподівання прихильників теорії пропозиції

щодо стимулювання праці, заощаджень,

інвестування та ринку не дуже вагомі.

Більш того, будь-які переміщення кривої

сукупної пропозиції праворуч відбувається

в довготривалому періоді часу, тоді як

пилив на сукупний попит відчуватиметься

в економіці значно раніше.