Рубрика: Расчеты и платежи Расчетные счета открываются юр.лицам – резидентам, являющимся коммерческими организациями, а также гражданам – индивидуальным предпринимателям, действующим без образования юр.лица.Счет, открываемый в учреждении банка предприятию или организации для осуществления денежных операций, связанных с их эксплуатационной деятельностью. Каждому предприятию может быть открыт только один расчетный счет. Расчетные счета предназначаются и используются для:

- зачисления на них выручки от реализации продукции (работ, услуг), доходов от внереализационных операций, сумм полученных кредитов и иных поступлений; - расчетов с поставщиками, бюджетами (уплата налогов и приравненных к ним средств), с рабочими и служащими (выплата зарплаты и другие выплаты, включаемые в фонд потребления), с банками (погашение полученных кредитов и уплата процентов за кредиты); - платежей по решениям судов и др.органов, имеющих право принимать решения о взыскании средств со счетов юр.лиц в бесспорном порядке и др. Расчетные субсчета открываются филиалам (отделениям) и представительствам коммерческих организаций – юридических лиц на имя самих этих организаций и по их ходатайству. Счет, открываемый для аккумуляции денежных ресурсов (выручки) в учреждениях банка хозяйственным предприятиям, имеющим нехозрасчетные подразделения или филиалы (магазины, склады, мастерские и т.д.) в других населенных пунктах, не входящих в район деятельности учреждения банка, где открыт основной расчетный счет. В установленные сроки средства с субсчетов перечисляются на основной расчетный счет. Р.с. могут оплачиваться расчетные документы за приобретаемые товаро-материальные ценности и услуги, а в отдельных случаях – и для выплаты заработной платы. Предназначаются главным образом для: - аккумуляции на них денежной выручки филиалов (отделений) и представительств для последующего перечисления накопленных сумм на расчетный счет головной организации; - расчетов с поставщиками и покупателями за товарно-материальные ценности и оказанные услуги. Выдача наличных денег с субрасчетных счетов, в том числе и на заработную плату, как правило, не предусматривается. Конкретный перечень операций, которые структурное подразделение юр.лица может проводить по субрасчетному счету, устанавливается этим юр.лицом на основе требований законодательства. Они учитываются на тех же балансовых счетах, что и расчетные (в зависимости от организационно-правовой формы юрлица). На карточке с образцами подписей и оттиска печати делается отметка “Субрасчетный счет”. Обособленному структурному подразделению коммерческой организации (филиалу, отделению), состоящему на отдельном балансе, по ходатайству этой организации может быть открыт самостоятельный расчетный счет в обслуживающем банке.

Порядок открытия расчетного счета Для открытия расчетного счета организация должна представить в учреждение выбранного ею банка следующие документы: " заявление на открытие счета установленного образца; " нотариально заверенные копии устава организации, учредительного договора и регистрационного свидетельства; " справку налогового органа о регистрации организации в качестве налогоплательщика; " копии документов о регистрации в качестве плательщиков в Пенсионный фонд Российской Федерации и Фонд обязательного медицинского страхования; " карточку с образцами подписей руководителя, заместителя руководителя и главного бухгалтера с оттиском печати организации по установленной форме, заверенную нотариально. В случае отсутствия в организации должности главного бухгалтера на карточке ставиться только подпись руководителя организации. В государственных организациях подписи руководителя и главного бухгалтера могут заверять вместо нотариусов вышестоящие организации. Иностранным юридическим лицам (нерезидентам) рублевые счета могут быть открыты только по месту нахождения представительств и филиалов в порядке, установленном специальной инструкцией. При временном отсутствии печати у созданной организации руководитель банка разрешает в течение срока, необходимого для изготовления печати, представлять в банк документы без оттиска печати. С расчетного счета банк оплачивает обязательства, расходы и поручения организации, проводимые в порядке безналичных расчетов, а также выдает средства на оплату труда и текущие хозяйственные нужды. Операции по зачислению сумм на расчетный счет или списанию с него банк производит на основании письменных распоряжений владельцев расчетного счета (денежных чеков, объявлений на взнос денег наличными, платежных требований) или с их согласия (оплата платежных требований поставщиков и подрядчиков). Исключения составляют платежи, взыскиваемые в бесспорном порядке по решению Государственного арбитража, суда или финансовых органов. В бесспорном порядке со счетов организации списывают платежи, не внесенные в срок в государственный бюджет, внебюджетные фонды, фонды социального назначения, за таможенные процедуры, платежи по исполнительным и приравненным к ним документам. При недостаточности денежных средств на счете списание денежных средств со счета делается в последовательности, определенной Гражданским кодексом РФ (ст. 855): 1. По исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещение вреда, причиненного жизни или здоровью, а также требований о взыскании элементов. 2. По исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда лиц, работающих по трудовому договору, в том числе и по контракту, по выплате вознаграждений по авторскому договору. 3. По платежным документам, предусматривающим платежи в бюджет. 4. По исполнительным документам, предусматривающим удовлетворение других денежных требований. 5. По другим платежным документам в порядке календарной очереди. Списание средств со счета по требованиям, относящимся к одной очереди, производиться в порядке календарной очереди поступлений документов. Особый порядок расчетов по расчетным и текущим счетам установлен Указом Президента Российской Федерации от 18.08.98 г. № 1212 для организаций-недоимщиков. Организациями-недоимщиками считаются организации, имеющие задолженности по платежам в бюджеты всех уровней и государственные внебюджетные фонды (Пенсионный фонд РФ, Фонд социального страхования РФ и другие). Указанные организации обязаны зарегистрировать в налоговом органе, в котором они состоят на учете, счет недоимщика. Он выбирается организацией из числа уже имеющихся рублевых расчетных или текущих счетов, в которых в течение последнего месяца не было нарушений сроков исполнения платежных поручений организации-недоимщика по вине кредитной организации или РКЦ Банка России. Не позднее следующего рабочего дня организация-недоимщик письменно информирует всех своих дебиторов и кредиторов о реквизитах счета недоимщика, на который необходимо зачислять средства. На счет недоимщика перечисляются платежными поручениями остатки средств, имеющихся на любых других счетах организаций, кроме счетов по учету средств бюджетов всех уровней и счетов по учету бюджетных средств внебюджетный организаций, за исключением средств, направляемых на оплату расчетных документов первой и второй групп очередности платежей, установленных ст. 855 ГК РФ. При отсутствии или недостачи средств на рублевых счетах организация-недоимщик вправе конвертировать валютные средства в рубли в пределах сумм, необходимых для погашения недоимки, и зачислить их на зарегистрированный счет недоимщика. Организация-недоимщик может заключить дополнительный договор банковского счета с кредитными организациями, в которых открыты другие счета недоимщика, о ежедневном перечислении кредитной организации соответствующей суммы средств со счетов недоимщика на зарегистрированный счет недоимщика. Ежедневно или в другие сроки, установленные по соглашению с организацией, банк выдает организации-недоимщику выписки из расчетного счета с приложением оправдательных документов. В выписке указывают начальный и конечный остатки на расчетном счете. Бухгалтерия при этом проверяет правильность сумм, указанных в выписке, и при обнаружении ошибки немедленно извещает об этом банк. Спорные суммы могут быть опротестованы в течение 10 дней с момента получения выписки. Денежные средства предприятия, хранящиеся на расчетных счетах, учитываются на активном синтетическом счете 51 "Расчетные счета". В дебет этого счета записывают поступления денежных средств на расчетный счет, а в кредит - уменьшение денежных средств на расчетном счете. Основанием для записей по расчетному счету служат выписки банка с приложенными к ним оправдательными документами. На счете 55 "Специальные счета в банках" учитывают наличие и движение денежных средств в отечественной и зарубежной валютах, находящихся в аккредитивах, чековых книжках, иных платежных документов (кроме векселей), на текущих, особых и специальных счетах, а также движение средств целевого финансирования в той их части, которая подлежит обособленному хранению. К счету 55 могут быть открыты субсчета: " "Аккредитивы". " "Чековые книжки". " "Депозитные счета" и др. Порядок осуществления расчетов при аккредитивной форме регулируется Центральным банком РФ. Зачисление денежных средств в аккредитивы отражается по дебету счета 55, субсчет 2 и кредиту счетов 51 "Расчетные счета", 52 "Валютные счета", 66 "Расчеты по краткосрочным кредитам и займам" и других счетов. По мере использования аккредитивов их списывают с кредита счета 55, субсчет 1 в дебет счета 60 "Расчеты с поставщиками и подрядчиками" или других подобных счетов. Неиспользованные средства в аккредитивах возвращают в организацию на восстановление того счета, с которого они были ранее перечисленные, и списывают с кредита счета 55 в дебет счетов 51, 52, 66 или других счетов. Аналитический учет по субсчету 55-1 ведут по каждому выставленному аккредитиву. На субсчете 52-2 "Чековые книжки" учитывают движение средств, находящихся в чековых книжках. Порядок осуществления расчетов чеками регулируются банком. Выданные чековые книжки отражают перечисление денежных средств во вклады по дебету счета 55, субсчет 2 и кредиту счетов 51, 52, 66 и других подобных счетов. При использовании чековых книжек соответствующие суммы списывают со счета 55 в дебет счета 76 "Расчеты с разными дебиторами и кредиторами" или других подобных счетов (согласно выпискам банка). Суммы по чекам выданным, но не оплаченным банком (не предъявленные к оплате), остаются на счете 55-2. Суммы оставшихся неиспользованных чеков и возвращенных в банк списывают с кредита счета 55, субсчет 2 в дебет счетов 51, 52, 66 или других счетов. Аналитический учет по субсчету 55-2 ведут по каждой полученной чековой книжке. На субсчете 55-3 "Депозитные счета" учитывают движение средств, вложенных организацией в банковские и другие вклады. Перечисление денежных средств во вклады отражают по дебету счета 55 и кредиту 51 "Расчетные счета" или 52 "Валютные счета". При возвращении кредитной организацией сумм вкладов производят обратные бухгалтерские записи. Аналитический учет по субсчету 55-3 "Депозитные счета" ведут по каждому вкладу. На отдельных субсчетах счета 55 учитывают движение обособленно хранящихся в банке средств целевого финансирования (поступлений): средств, поступивших на содержание специальных учреждений от родителей и других источников; средств на финансирование капитальных вложений (аккумулируемых и расходуемых организацией с отдельного счета); субсидии правительственных органов и т. д. Филиалы, представительства и иные структурные единицы, входящие в состав организации и выделенные на самостоятельных баланс, которым открыты текущие счета в местных учреждения банков для осуществление текущих расходов, отражают на отдельном субсчете к счету 55 движение указанных средств. Наличие и движение средств в иностранных валютах учитывают на счете 55 обособленно. Аналитический учет по данному счету должен обеспечить получение данных о наличии и движении денежных средств в аккредитивах, чековых книжках и т. п. на территории страны и за рубежом.

Вопрос 2. Банковские платежные поручения это основной инструмент, с помощью которого осуществляются переводы средств между банками. Согласно словарю банковских терминов платежное поручение - это "документ аналогичный чеку, который уполномочивает банк заплатить определенную сумму третьей стороне... Поручение с юридической точки зрения является распоряжением, которое банк может исполнить тем или иным способом". В банковской практике понятие платежного поручения является достаточно широким, правда, фактически платежное поручение является безотзывным документом. Если оно направлено с соблюдением всех необходимых требований, то аннулировать или изменить его можно только с согласия банка-корреспондента, в чей адрес это поручение направлено. Таким образом, факт отправки платежного поручения каким-либо банком означает факт осуществления им платежа. В том случае, если платежное поручение направляется корреспонденту, у которого банк держит счет "ностро", то оно представляет собой авторизацию (разрешение) на списание средств с этого счета в той сумме, которая указана в поручении. Если платежное поручение выставлено банку - держателю счета "лоро", то оно является подтверждением зачисления денег в сумме этого поручения на данный счет. При осуществлении международных расчетов банки могут направлять платежные поручения не только тем корреспондентам, у которых или которым открыты счета. В этих случаях отправитель указывает в своем поручении, на какой счет "ностро" получателя этого документа будут переведены средства, необходимые для осуществления платежа. Платежное поручение - это - безусловное разрешение списать средства со счета "ностро", или - обязательство перевести средства на счет "ностро" адресата поручения в определенном банке, либо - подтверждение зачисления средств на счет "лоро", и - приказ осуществить платеж. Необходимо оговориться, что в международной банковской практике существуют два вида платежных поручений: дебетовые и кредитовые. Все, что было сказано выше, относится только к последнему типу этих расчетных документов. В банковской лексике, если характер перевода не уточняется, то имеются в виду именно кредитовые платежные поручения. Банки при осуществлении операций по переводу денежных средств используют также дебетовые и кредитовые авизо. Дебетовое авизо - документ, подтверждающий списание средств с корреспондентского счета. Кредитовое авизо подтверждает зачисление денег. Направляются они банками, ведущими счета "лоро", в адрес банков, открывших эти счета. Кредитовые авизо по своей сути аналогичны платежным поручениям. Однако они содержат минимум информации о реквизитах платежа, так как предполагается, что банк-получатель уже располагает таковой, и ему необходимо только удостовериться в получении средств. В кредитовом авизо, как правило, указывается референс (номер) документа, который служит основанием для проведения платежа. В нем может содержаться и краткая информация о сути операции по зачислению денежных средств. В дебетовом авизо обычно указывается причина списания средств, и может даваться ссылка на документ, который послужил основанием для их списания. Основным документом, который отражает и одновременно подтверждает проведение операций зачисления и списания денежных средств, является выписка по корреспондентскому счету. Этот документ знаком любому держателю банковского счета. Принципиальных отличий между выписками по счетам клиентов и корреспондентским счетам банков нет. Выписки направляются банками, которые обслуживают счета "лоро", в адрес своих корреспондентов - владельцев этих счетов. В межбанковском документообороте в основном используются выписки, в которых указываются движения по счету, осуществленные в течении одного дня, т.е. выписки за день. Кроме всех зачислений и списаний, произведенных в этот период, в выписке обязательно отражаются остаток средств на начало дня (входящий остаток) и остаток на конец дня (исходящий остаток). Таким образом, выписка является еще и подтверждением наличия определенной суммы на корреспондентском счете "ностро". Выписки по корреспондентским счетам не являются сугубо бухгалтерским документом.

Платежное требование

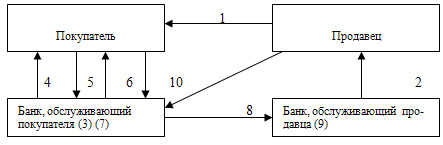

Платежные требования-поручения (рис. 5) - требование поставщика к покупателю оплатить на основе направленных ему расчетных и отгрузочных документов (транспортной накладной) стоимость поставленной по договору продукции, выполненных работ и услуг обслуживающему банку. Выписывается поставщиком. Плательщик обязан в течение трех дней представить в обслуживающий банк акцепт на оплату.

Плательщик, определив возможность оплаты полученного платежного требования-поручения, сдает данный документ в обслуживающий его банк для перечисления акцептованной им суммы на расчетный счет продавца. Таким образом, платежное требование-поручение представляет собой требование продавца к покупателю и поручение покупателя своему банку произвести оплату на основании расчетных и отгрузочных документов поставляемой продукции.

Рис. 5. Схема расчетов платежными требованиями-поручениями

отгрузка продукции продавцом;

передача платежного требования-поручения вместе с отгрузочными документами в банк, обслуживающий покупателя;

помещение отгрузочных документов в картотеку в банке, обслуживающем покупателя;

передача платежного требования-поручения покупателю;

оформление покупателем платежного требования-поручения и передача его в банк. Банк принимает его только при наличии средств на счете покупателя;

передача покупателю отгрузочных документов;

банк покупателя списывает сумму оплаты со счета покупателя;

банк покупателя направляет в банк, обслуживающий продавца, платежные требования-поручения;

банк продавца зачисляет сумму оплаты на счет продавца;

банк выдает своим клиентам выписки из расчетного счета.

Особенности расчетов платежными поручениями и платежными требованиями-поручениями

Платежное поручение является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором.

Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика.

Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях:

установленных законодательством;

предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

Платежное требование составляется на бланке формы 0401061.

В платежном требовании указываются:

условие оплаты;

срок для акцепта;

дата отсылки (вручения) плательщику предусмотренных договором документов в случае, если эти документы были отосланы (вручены) им плательщику;

наименование товара (выполненных работ, оказанных услуг), номер и дата договора, номера документов, подтверждающих поставку товара (выполнение работ, оказание услуг), дата поставки товара (выполнения работ, оказания услуг), способ поставки товара и другие реквизиты — в поле «Назначение платежа»