2. Финансирующие организации.

Эти участники лизинга получают прибыль за счет предоставления своих свободных средств. Кроме того, они также могут иметь определенные льготы и привилегии за финансирование лизинга, установленные государством или другими субъектами лизинга (например, получение на льготных условиях продукции, выпускаемой пользователем и вносимой им в качестве оплаты услуг лизинга).

3. Государство.

По правилам Международного валютного фонда сумма сделок международного лизинга не учитывается при определении национальной задолженности, не ухудшая тем самым значений оценочных показателей, что следует отнести к преимуществам лизинга на уровне государства. Кроме того, следует отметить общий хозяйственный эффект от применения лизинговых операций, способствующий появлению новых технологий, росту объемов производства товаров и услуг, расширению производственных мощностей. Через лизинг государство может стимулировать развитие приоритетных отраслей экономики. Несмотря на то, что лизинговое финансирование осуществляется в рамках совокупного инвестиционного спроса, зависящего от общей ситуации, при прочих равных условиях оно создает дополнительные стимулы к накоплению, является фактором активизации инновационной деятельности.

Часть перечисленных преимуществ (например, возможность получить дорогостоящее имущество без крупных первоначальных затрат или установление канала обратной связи) связана с экономической природой лизинга, они имеют место при любых внешних условиях, их реализация зависит от того, насколько правильно построена общая схема лизинга.

Другие преимущества (прибыльность для финансовых институтов) имеют отношение к предпринимательскому аспекту лизинга. Для их проявления необходимо определение лизинговой платы, гармонизирующей интересы всех участников. Кроме этого, есть и чисто «конъюнктурные» плюсы лизинга, которые связаны с конкретными условиями его реализации. Для того чтобы они работали, требуется, с одной стороны, знание установленных правил, а с другой — адекватное их определение. В таблице 4.2 проведено обобщение рассмотренных преимуществ.

То блица 4.2 Преимущества лизинга, их источники и особенности реализации

Тип преимущества

|

Источники

|

Что необходимо дли их реализации

|

Экономические

|

Экономическая природа лизинга, временность пользования, распределение прав собственности, гибкость

|

Эффективное построение лизинговой схемы: подбор участников, организация их взаимодействия.

|

Предпринимательские

|

Создание и реализация нового продукта - услуги лизинга

|

Правильный расчет лизинговой платы

|

Конъюнктурные

|

Временные льготы и привилегии

|

Поиск действенных рычагов-стимулов, знание существующих правил

|

Безусловно, лизинговые схемы нельзя считать панацеей, универсальным средством решения всех экономических проблем. Заключение и выполнение лизингового договора само сопряжено со многими трудностями, некоторые из них носят объективный характер, другие связаны с особенностями конкретной ситуации (последние особенно актуальны в российских условиях). Лизинговые сделки с недвижимостью отличаются особой сложностью реализации. Как отмечалось выше, возможность получить по лизингу дорогостоящее имущество имеют даже небольшие предприятия, не располагающие свободными средствами, достаточными для его покупки. Однако в целом для организации всей цепочки нужны значительные финансовые ресурсы. Внешняя и внутренняя среда развития лизинга регулируется государством и лизинговой фирмой, но выбор этой формы приобретения оборудования делает пользователь. Именно решение пользователя оказывается ключевым фактором развития лизинга.

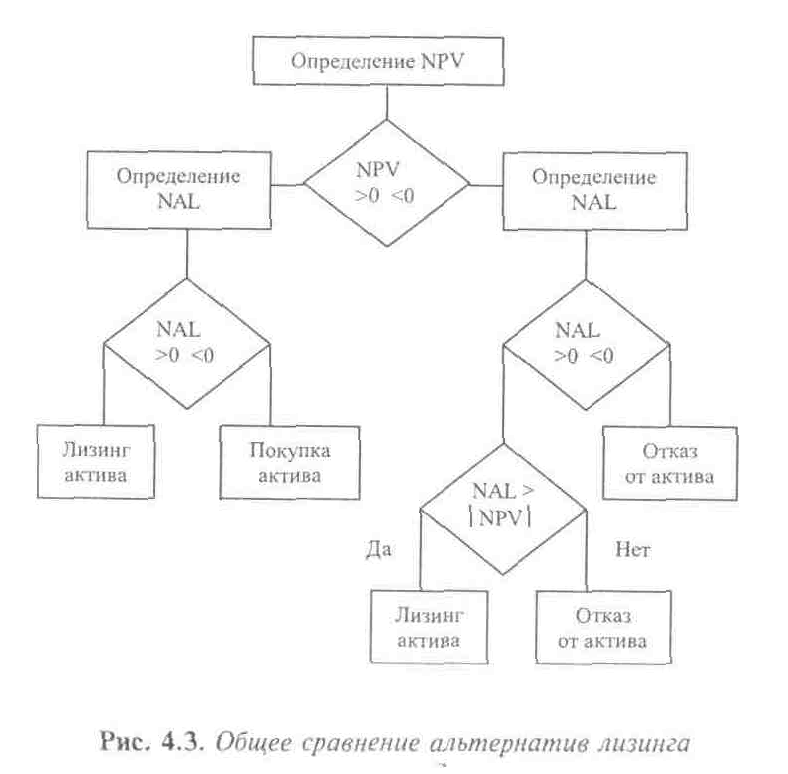

В зарубежной литературе по финансовому менеджменту лизинг традиционно противопоставляется покупке —«lеаsе versus purchase decision». На рисунке 4.3 приведен традиционный алгоритм принятия решения о лизинге, первым шагом которого является определение целесообразности приобретения оборудования (в широком смысле — актива).

NPV — стандартная чистая текущая стоимость проекта по приобретению актива, здесь имеется в виду приобретение посредством купли-продажи;

NАL — «пеt ргеsеnt value advantage of leasing over purchase», чистые преимущества лизинга по сравнению с покупкой.

Правый фрагмент рисунка, соответствующий отрицательному значению NРV, показывает, что даже в случае, когда покупка актива по данному критерию не целесообразна, существуют варианты лизинга, позволяющие получить и эксплуатировать актив. Для иллюстрации приведем условный пример расчета затрат, связанных с лизингом недвижимости (табл. 4.3). Пример является упрошенным, в нем не учтены дополнительные расходы, связанные с оформлением и регистрацией объекта недвижимости, страхованием, оформлением права пользования землей и др. В расчетах использованы абсолютные, а не дисконтированные величины денежных потоков.

Таблица 4.3 Пример расчета затрат, связанных с лизингом недвижимости

Предмет лизинга

|

Объект недвижимости

|

Цена объекта недвижимости поставщика (с НДС)

|

200 000 руб.

|

Площадь объекта недвижимости

|

500,00 м;

|

Срок лизинга

|

5 лет (60 месяцев)

|

Авансовый платеж 20% от общей стоимости предмета лизинга (в том числе НДС — 18%). Оплачивается после заключения договора лизинга и договора поставки

|

40 000 руб.

|

Балансодержатель предмета лизинга (плательщик налога на имущество):

|

лизингополучатель

|

Количество и частота лизинговых платежей: ежемесячных платеже», они подлежат оплате 1-го числа каждого месяца

|

60

|

Первый лизинговый платеж: первого числа месяца, следующего за месяцем оплаты стоимости оборудования поставщику

|

|

Ежемесячный лизинговый платеж: в сумме платежа учтена комиссионное вознаграждение лизингодателя в размере 8,4% от балансовой стоимости объекта

|

3618,5 + 723.7 = = 4342,2 руб.

|

Сумма договора лизинга: аванс + сумма ежемесячных лизинговых платежей за срок договора

|

40 000,00 + 260 532,28 = -300532,28руб.

|

Затраты на ! м~ площади в год:

|

120,2] руб.

|

Сумма, уменьшающая налогооблагаемую базу компании за срок лизинга: сумма договора лизинга без НДС

|

250443,57руб.

|

Экономия по налог)' на прибыль за срок лизинга: сумма договора лизинга без НДС ставка по налогу на прибыль

|

60 ! 06,46 руб.

|

Совокупные затраты на приобретение оборудования по схеме лизинга с учетом экономии по налогу на прибыль

|

300532,28-60 106,46 = = 240425,83 руб.

|

Можно существенно расширить перечень альтернатив, анализируемых пользователем при принятии решения о способе приобретения актива (табл. 4.4).

Таблица 4.4

Альтернативные способы финансирования долгосрочного актива (недвижимости)

Способ

|

Право собственности

|

Зачислений на баланс

|

Единовременные значительные средства

|

Дополнительные финансовые обязательства

|

Купля-кролажа

|

4

|

+

|

-

|

-

|

Выпуск-акций

|

+

|

+

|

-

|

+

|

Кредит

|

+

|

+

|

-

|

+

|

Лизинг

|

-

|

•

|

-

|

+

|

Альтернатива «купля — продажа» (1-й способ) отражает традиционную для российских фирм форму приобретения долгосрочных активов у продавца на основе договора купли-продажи. Для реализации данного варианта фирма должна располагать свободными финансовыми ресурсами. В случае, когда активом является объект недвижимости, величина этих ресурсов особенно существенна.

Альтернатива «выпуск акций» (2-й способ) предполагает, что фирма прибегает к дополнительной эмиссии акций с целью привлечения ресурсов для покупки оборудования (или комплекса машин и механизмов). Следует отметить, что на сегодняшний день эта альтернатива пока реальна лишь для фирм, выходящих на рынок 1РО.

Альтернатива «кредит» (3-й способ) — это традиционное приобретение оборудования за счет заемных средств.

Вариант «лизинг» (4-й способ) — представляет собой финансовый лизинг.

Выделяемые характеристики альтернатив представляются значимыми, поскольку они либо определяют непосредственно финансовые потоки фирмы (столбцы 4 и 5 табл. 4.4), либо влияют на налоговые обязательства (столбец 2) и оценку финансового состояния (столбец 3).

Приведем обобщенную постановку задачи, которую решает пользователь. Будем предполагать, что эксплуатационные характеристики актива и его производительность не зависят от способа его получения. В результате эффективность использования лизинга недвижимости определяется следующими факторами:

1. Структура источников средств фирмы. Активное использование кредитных ресурсов способствует выбору в пользу лизинга. С одной стороны, если фирма уже имеет много кредитов, возможности получения новых для нее ограничены, а с другой, получение актива по лизингу не «ухудшит» структуру баланса фирмы, что важно при оценке ее кредитоспособности.

2. Структура собственности. Менеджеры, владеющие значительной долей собственности фирмы, склонны уменьшать свой риск и выбирают лизинг как форму финансирования приобретения актива.

3. Размер предприятия. В настоящее время в РФ малые предприятия, пользующиеся лизингом, имеют определенные льготы по НДС при расчете лизинговых платежей. С другой стороны, эти предприятия, как правило, не имеют собственных значительных свободных средств, что обусловливает их интерес к нетрадиционным источникам.

4. Прошлый опыт и доверие к лизингодателю. Поскольку лизинг представляет собой новый финансовый инструмент для большинства российских фирм, многие из них испытывают определенное недоверие к участию в лизинговых сделках. В этой связи учитываются дополнительные «неформальные» критерии. Например, репутация лизингодателя (авторитетные зарубежные производители имеют безусловное преимущество на российском рынке лизинговых услуг).

Таким образом, лизинг недвижимости — это одна из возможных альтернатив ее получения, имеющая и преимущества, и недостатки, отражающие как специфику общей внешней среды, так и особенности каждой конкретной ситуации.

Лизинг коммерческой недвижимоеги__________ 171