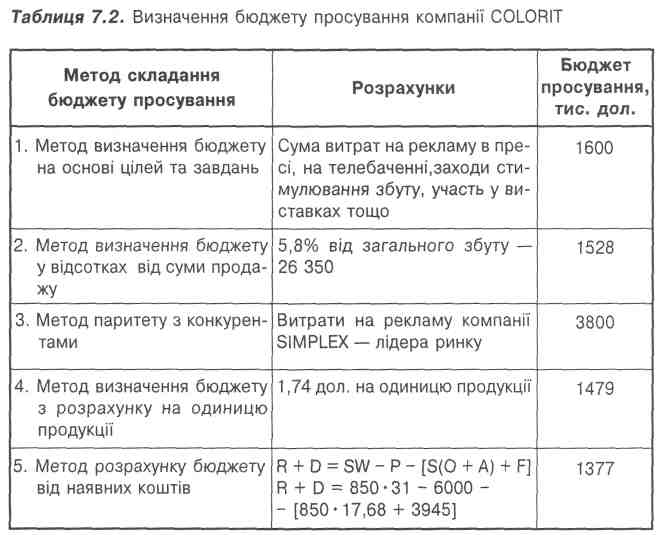

3.Метод паритету з конкурентами*.

Планування витрат на рекламу з орієнтацією на конкурентів змусило б компанію COLORIT суттєво збільшити витрати до рівня компанії SIMPLEX — 3800 тис. дол., що у 2,9 рази перевищує запланований рекламний бюджет.

4.Метод визначення бюджету Із розрахунку на одиницю продукції (per unit method).

Компанія СОЮРІТ у періоді 4 витратила на маркетинг 1300 тис. дол., або 1,74 дол. на одиницю продукції (1300:747). Маркетингових досліджень фірма не планувала, отже, бюджет маркетингу включав лише витрати на рекламу та стимулювання збуту.

Враховуючи заплановане у наступному періоді 5 збільшення обсягу продажу до 850 тис. шт., компанії СОЮРІТ треба було б збільшити витрати на рекламу та стимулювання збуту до 1479 тис. дол.:

R + D = 850 000 • 1.74 = 1479 тис. дол.

5.Метод розрахунку від наявних коштів (all you can afford method ).

Взявши за основу формулу прибутку, визначимо припустимі витрати на маркетинг, до яких увійдуть витрати на рекламу та стимулювання збуту (7.1) при ціні одиниці продукції ЗО дол.:

R + D = SW – P – [ S ( + A)+ F]=

= 850000 * 3 – 6000 000 - ( 850000 * 17, 68 + 3945000)=1377 тис. дол.

Як зазначалося, основною вадою цього методу є відсутність зв'язку між витратами та поставленими цілями, а також брак коштів на просування. Адже визначення бюджету просування за залишковим принципом може призвести до того, що саме на рекламу коштів і не залишиться.

В разі, якби ціна залишилася без змін (30 дол.), бюджет просування, що забезпечує прибуток 6000 тис. дол., мав би дорівнювати 527 тис. дол.:

R + D = 850 000-ЗО — 6 000 000 — [850 000• 17,68 + 3 945 000] = 527 тис. дол.

Навряд чи рекламна кампанія, обмежена сумою витрат 527 тис. дол., забезпечила б заплановані обсяги продажу. І ці сумніви не безпідставні, адже витрати на рекламу в розмірі 1300 тис. дол. забезпечили компанії СОЮНІТ у періоді 4 лише 744 тис. шт. проданої продукції (при запланованому обсязі продажу — 850 тис. шт.). А скорочення рекламного бюджету в 2,5 рази (1300:527) ще більше віддалило б СОІ.ОЯІТ від досягнення рівня запланованого прибутку.

Як бачимо, бюджет просування, визначений різними методами, суттєво відрізняється і становить від 1377 тис. дол. (з орієнтацією на загальний бюджет маркетингу) до 3800 тис. дол. у разі визначення бюджету відповідно до витрат конкурентів (табл.7.2).

Проте всі ці показники перевищують фактичні витрати на просування товару фірми СОЮНІТ — 1300 тис. дол. У результаті компанії не вдалося досягти запланованого обсягу продажу, а відповідно і запланованого прибутку.

Додамо, що найбільш обґрунтованими є витрати в розмірі 1600 тис. дол., визначені відповідно до цілей та завдань просування. Щодо витрат у сумі 1528 тис. дол., визначених як відсоток в обсягу продажу, такий орієнтир при плануванні витрат на просування використовує більшість підприємців усього світу.

Яке рішення слід прийняти?

Для досягнення фірмою СОЮПІТ визначеної мети (отримання в плановому періоді прибутку в розмірі 6000 тис. дол.) слід виділити на рекламу 1,5 млн. дол.

Ви — менеджер фірми, яка реалізує на ринку "Люстру Чижевського". Вам належить підготувати рекламне повідомлення, мета якого — ознайомити потенційних споживачів з "Люстрою Чижевського", і сприяти збуту цього товару Рекламна кампанія є частиною рекламної підтримки регіональних дилерів.

Готуючи текст рекламного звернення, ознайомтеся з наведеною нижче інформацією про товар.*

Повне найменування: "Люстра Чижевського" "Еліон-132".

Основні цілі: інформування споживачів про товар, налагодження співпраці з регіональними дилерами.

Сфера застосування: для іонізації повітря в домашніх умовах, лікувальних закладах, приміщеннях, обладнаних комп'ютерами та телевізорами.

Основні функціональні якості продукції: дію "Люстри Чижевського" можна порівняти з впливом на здоров'я людини морського або гірського повітря Іонізатор в комплексі з призначеними препаратами допомагає лікувати захворювання бронхо - легеневої та серцево-судинної системи.

Аерони поліпшують сон, заспокоюють нервову систему, знімають головний біль.

У хворих, які дихають іонізованим повітрям, швидко загоюються рани різного походження, в тому числі опікові.

Насичення цілющими негативними іонами кисню корисне для приміщень обладнаних комп'ютерами та телевізорами, які випромінюють багате шкідливих речовин.

Перший сеанс під люстрою рекомендовано проводити не більше ЗО хвилин, щодня збільшуючи дозування на півгодини і довести його до 3—4 годин на добу.

Попередження: головний біль, запаморочення на початку користування є нормальною реакцією організму на незвичне повітря.

Користування "Люстрою Чижевського" хворими, які перенесли інфаркт, страждають на стенокардію, тяжку форму атеросклерозу, туберкульозу або на онкологічні захворювання, потребує попередньої консультації з лікарем

Основні характеристики рекламної продукції

Ззовні ''Люстру Чижевського" від звичайної відрізняють вузенькі пластмасов пластинки, суцільно всіяні шпильковими голками-іонізаторами. Вони очищають повітря від пилу, мікробів, аерозолів, насичуючи його негативно зарядженими іонами кисню (аеронами).

Сучасна "Люстра Чижевського" значно відрізняється від тієї, яка була розроблена відомим вченим-біофізиком у 30-ті роки. На відміну від попередньої блок живлення якої мав розміри холодильника, люстра компактна, П можна прикріпити до стелі або стіни.

Перелік "престижних" клієнтів

Ефективність люстри підтверджується дослідженнями російських учені інституту М.Скліфосовського, НДІ туберкульозу, гігієни праці, Інституту біофізики в Тушино, Саранського університету.

Яке рішення слід прийняти?

Запропонуйте могти, які, на вашу думку, варто використати в рекламі "Люстри Чижевського", форму (стиль, тон, інтонації подання матеріалу, текст, рекламний слоган) та структуру звернення.

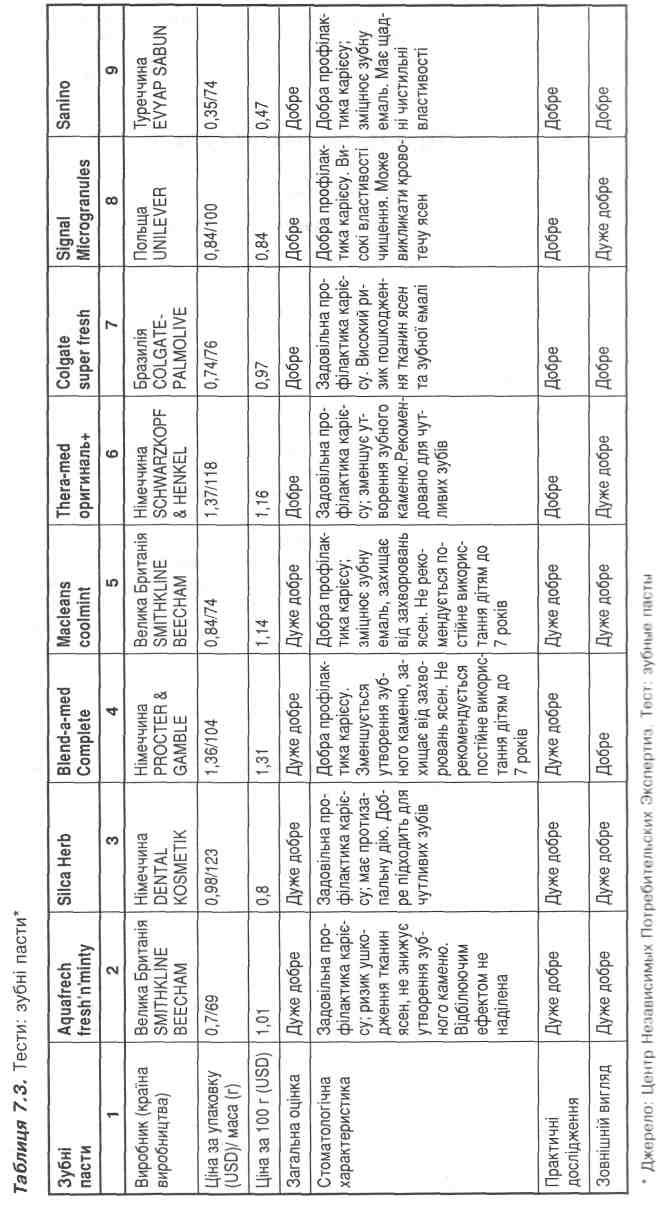

Уявіть, що ви — комерційний директор торговельної фірми — ексклюзивного дистриб'ютора зубної пасти Silca в Украйні. Перед вами поставлене завдання — збільшити обсяг продажу продукції протягом року на 25%. У довгостроковому плані передбачається подальше нарощування обсягів реалізації. Бюджет просування в поточному періоді планується встановити на рівні 150 000 грн., збільшуючи цей показник пропорційно до обсягу збуту і довівши його в подальшому до рівня 5—7% від загального обсягу продажу.

У попередні два роки просування цього продукту здійснювалося виключно через стимулювання посередників. Активну рекламну кампанію вирішено було розпочати після отримання від виробника — фірми DENTAL-KOSMETIK (Німеччина) ексклюзивного права реалізації зубної пасти Silca на українському ринку. Це стало можливим завдяки досягненим фірмою обсягам реалізації продукції. Постали питання: які канали просування та носії реклами обрати? Як саме позиціювати зубну пасту Зіїса тощо?

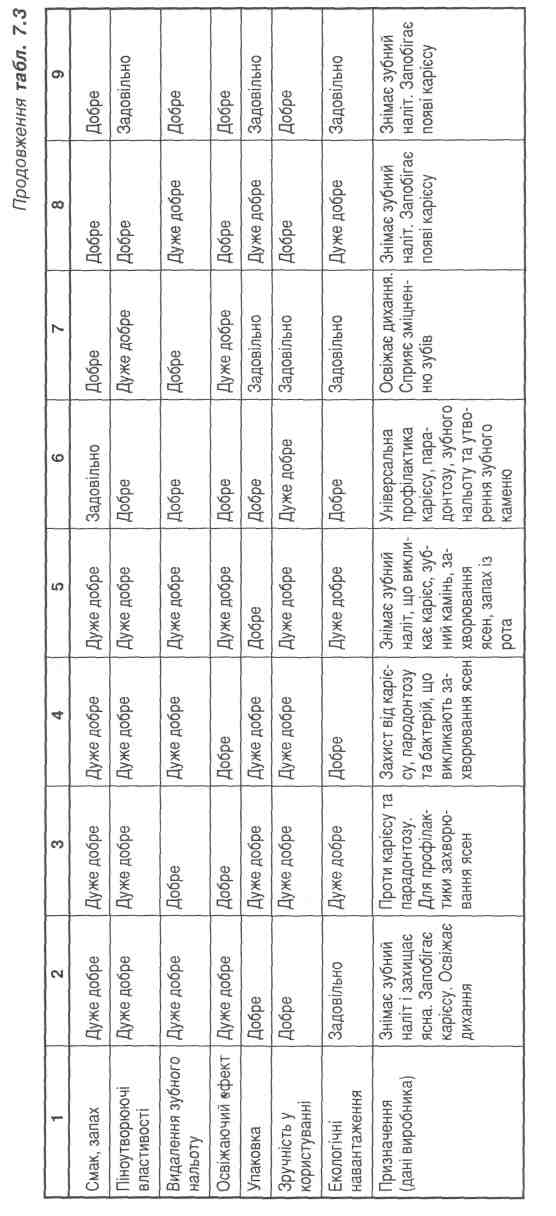

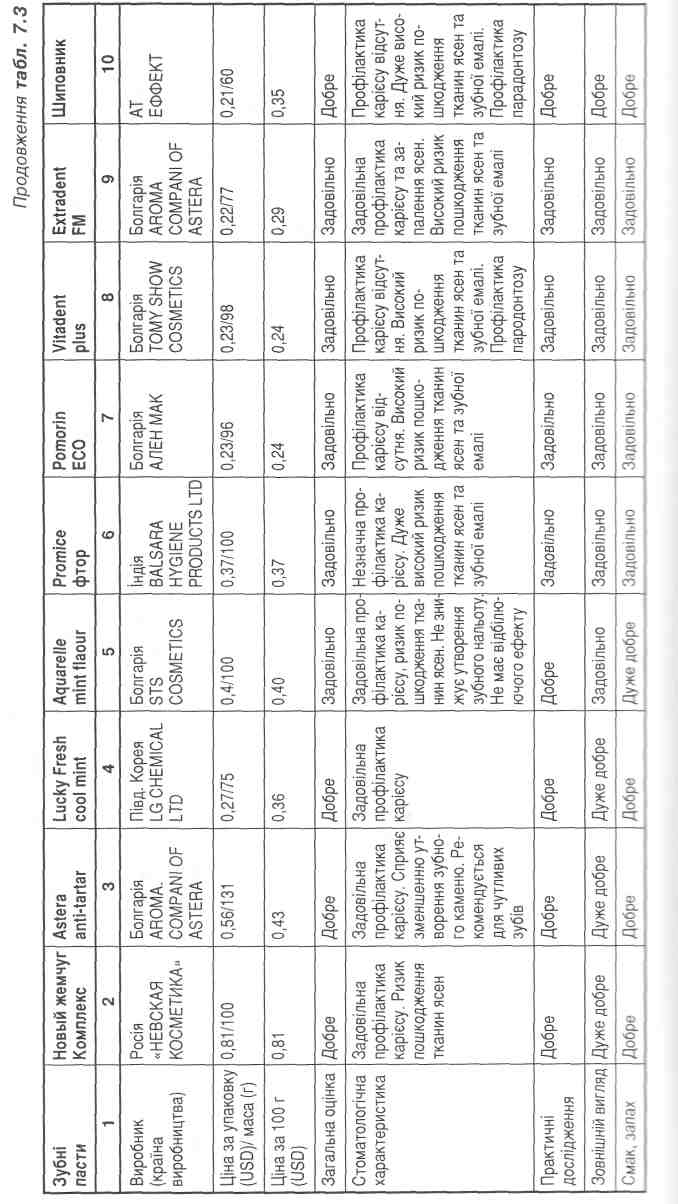

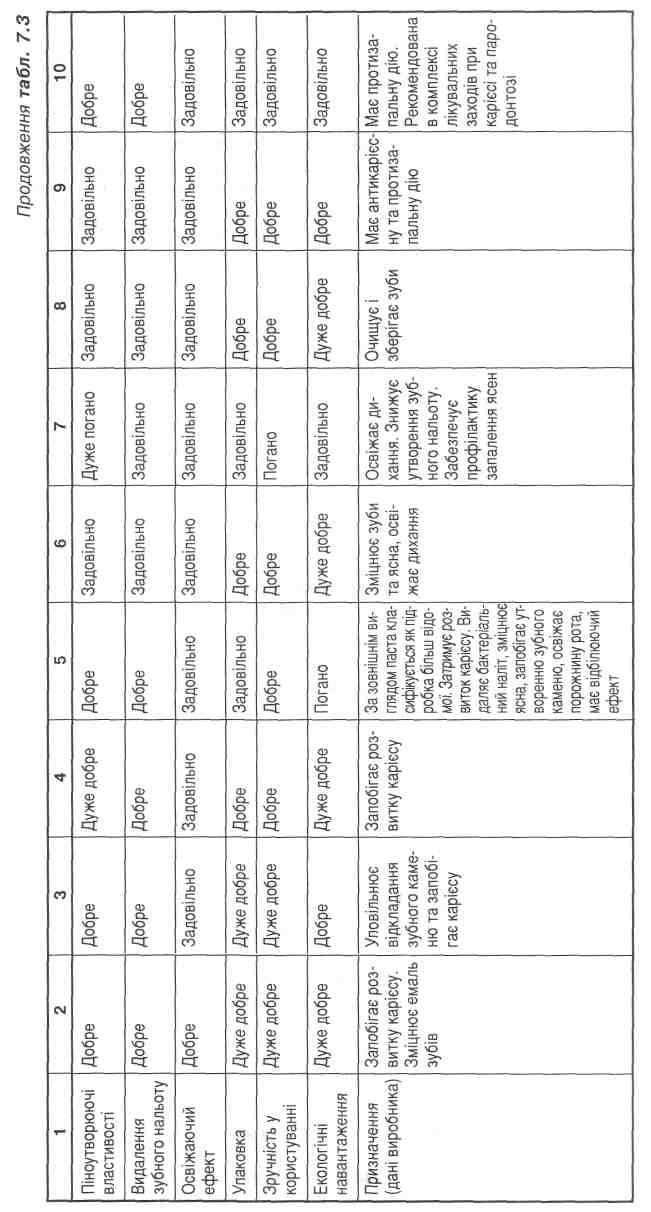

Рішення щодо останнього питання має бути прийнято з огляду на результати тестування, проведеного Центром Незалежних Споживчих Експертиз (табл. 7.3), результати якого наводяться нижче. Як свідчать наведені дані, із сімнадцяти зубних паст, тестування яких проводилося центром, чотири з них, а саме Aquafresh Freh’n’minty, Silca Herb, Blend-a-med та Macleans coolmint, отримали оцінку "дуже добре".

Ринок зубних паст

Зубна паста — один з найпоширеніших засобів гігієни порожнини рота.

Сім'я з трьох осіб протягом місяця витрачає тубу зубної пасти об'ємом 75 млн. Це дає змогу зробити висновки про те, що в країні щорічно витрачаються 150 млн. туб. Щоправда, щороку ці цифри знижуються.

Вважається, що кількість зубної пасти, споживаної населенням країни, визначає рівень її розвитку.

Картина популярності зубних паст за останні роки докорінно змінилася. Якщо на початку 90-х років 83% всієї реалізованої зубної пасти припадало на болгарську продукцію, 10% — на індійську, 5% — на відомі європейські марки, 2% — на вітчизняну, то зараз реалізація болгарської продукції становить лише 55% (80 млн. туб). Близько 50 млн. туб, реалізованих в Україні, — це дорогі зубні пасти від світових лідерів PROCTER & GAMBEL, SMITH KLINE BEECHAM, COLGATE. Знизилося споживання в Україні зубних паст з Індії і водночас збільшився обсяг турецької пасти.

Характеристика товару

Усі зубні пасти поділяються на гігієнічні та лікувально-профілактичні.

Гігієнічні пасти призначені лише для очищення ротової порожнини і не мають у своєму складі лікувальних або профілактичних добавок. Практично гігієнічні

пасти не виготовляються. До них належать лише зубні пасти АТ "Зффект" (Харків) — "Мятная", "Детская", "Ягодка".

Лікувально-профілактичні пасти мають у своєму складі різні біологічні добавки, призначені для щоденного догляду за ротовою порожниною, а також для профілактики карієсу, захворювання слизової оболонки рота, пародонту. Найпоширеніша група серед цих зубних паст — протикарієсні. У пастах, представлених на українському ринку, декларований вміст сполук фтору становить 0,&—0,9%. Крім того, до протикарієсних паст часто додають біологічні речовини: водорозчинні вітаміни, екстракти трав, лікувальні олії, що допомагає зняти запалювальні процеси, оскільки такі пасти діють на ротову порожнину комплексно.

До складу зубних паст входять такі основні компоненти:

протикарієсні;

біологічно активні речовини;

речовини, що стримують утворення зубного каменю;

піноутворювальні речовини (тензиди);

абразивні речовини;

зв'язувальні речовини;

зволожувальні речовини;

підсолоджувальні речовини;

консерванти-антисептики;

ароматичні речовини.

Нижче наводиться основне призначення кожного компонента.

Протикарієсні речовини призначені для зміцнення та відновлення твердо" тканини зубів, зниження розчинності емалі завдяки мінералізації.

Як ефективний компонент для профілактики карієсу до складу більшості зубних паст входять фториди в розчиненому виглядіі. За їх концентрації до 1500 мг/іи" зубної пасти вони вважаються нешкідливими. Фториди пригнічують обмін речовин і бактерій у зубному нальоті і відповідно їхню здатність до утворення кислот, які руйнують зубну емаль. Крім того, фториди затримують утворення та поширення бактеріального нальоту і мінералізують тверду тканину зубів, що підвищує їхню резистентність до карієсу, посилюючи стійкість зубів де впливу кислот.

Особливо сильно проявляється дія фторидів за порівняно низького кислотного показника (рН) зубних паст.

Найбільш дієвою сполукою визнано амінфторид. Він краще закріплюється на зубах та ефективніше від фторофосфату натрію та фториду натрію стримує утворення кислот, що входять до зубного каменю.

Біологічні речовини мають протизапальну дію і використовуються в основному в комплексних процедурах під час профілактики та лікування пародонту (тканини навколо зубів). Як правило, це водорозчинні вітаміни, водні або водноспиртові настої та екстракти лікарських рослин, ферменти, мікроелементи, мінеральні солі. Більшість з цих компонентів виконує регенеруючу (відновлення цілісності структури тканини) та метаболічну (регулювання відновлення обмиу речовин у тканинах) функції.

Речовини, що стримують утворення зубного каменю. Найчастіше це піро-фосфати та сполуки цинку. Слід відзначити, що ці речовини можуть лише уповільнити процес утворення зубного каменю, але повністю зупинити його чи видалити зубний камінь, який вже утворився, не здатні.

Піноутворюючі речовини (тєнзиди). Використовуються для очищення та дезинфікування. Необхідні для забезпечення рівномірного розподілу пасти у важкодоступних місцях ротової порожнини, а також для додаткового видалення нальоту із зубів. Нешкідлива концентрація цих речовин у зубній пасті 1—2%.

Абразивні речовини чистять і полірують поверхню зуба, сприяють зніманню нальоту з емалі, запобігають негативному впливу мікроорганізмів. Головним чином це хімічно осаджена крейда (карбонат кальцію). Проте її дія небезпечна для зубів з чутливою емаллю або з їх оголеними шийками. Тому в переважній більшості сучасних зубних паст використовується "м'який" абразив — похідні кремнію, гідроокис алюмінію, які відрізняються високими полірувальними властивостями і дбайливою дією на зубну емаль.

Зв'язувальні речовини (згущувачі) використовуються для отримання однорідної пастоподібної консистенції зубної пасти. Готуються на водогліце - ринкових розчинах зв'язувальних речовин. Це можуть бути продукти натурального походження, які виробляються, наприклад, із морських водоростей, а також синтетичні продукти, наприклад, похідні целюлози.

Зволожувальні речовини забезпечують ефект утримування вологи. їх також використовують для отримання пластичної маси зуб|ної пасти. Водночас вони сприяють збереженню вологи в пасті під час її зберігання, знижують температуру замерзання, збільшують стабільність піни, поліпшують смакові якості.

Відсутність цих речовин призводить до швидкого висихання та затвердіння маси, що спричиняє небажане підвищення консистентних властивостей суміші, роблячи її густішою та в'язкішою. Це знижує споживчі властивості пасти, а також може призвести до травми ясен і ушкодження емалі.

Підсолоджувальні речовини застосовують для поліпшення смакових властивостей зубної пасти. В основному це сахарин і його похідні.

Консерванти-антисептики використовуються для запобігання появи та росту різних мікроорганізмів під час тривалого зберігання зубних паст. Здебільшого це солі бензойної кислоти.

Ароматичні речовини використовуються для поліпшення смакових властивостей зубної пасти, створюють приємний аромат. Найбільш поширені віддушки м'ятного та коричного типу, які мають освіжаючий ефект.

Методика досліджень

Центр Незалежних Споживчих Експертиз протестував 17 зубних паст: болгарські пасти, які представляють фірми АЛЕН МАК, AROMA, STS-КОСМЕТИК; пасти провідних європейських фірм SMITHKLINE BEECHAM (Aquafresh, Macleans), PROCTER & GAMBEL (Blend-a-med Complete); німецьких виробників (Thera-med, Silca, Herb); турецька паста Sanino; індійська Promise; корейська Lucky Fresh; російські пасти "Новий жемчуг" (ЗАТ "НЕВСКАЯ КОСМЕТИКА") та вітчизняна зубна паста "Шиповник" (АТ "ЗФФЕКТ").

Дослідження проводилися за програмою НДЦНСЕ:

практичні дослідження;

оцінка упаковки;

фізико-хімічні дослідження.

Як висновок нижче наводиться стоматологічна характеристика кожної зубної пасти.

Практичні дослідження

У практичних дослідженнях брали участь 30 пробантів - добровольців віком від 15 до 50 років. Відповідно до умов тестування пробанти повинні були протягом трьох тижнів двічі на день (вранці та увечері) чистити зуби тільки пастою, виданою експертом, після чого заповнити анкету споживача, яку розробили працівники центру. Для того, щоб результати тестування були об'єктивнішими, з кожним пробантом перед початком досліджень лікар-стоматолог проводив урок професійної гігієни ротової порожнини. Урок включав:

діагностику стоматологічного та гігієнічного стану зубів, ясен, наявність патології;

перевірку техніки чищення зубів.

Пробанту заздалегідь пропонували принести зубну щітку, якою він користується. У разі задовільної зубної щітки пропонували почистити зуби. Якщо щітка не задовольняла вимогам, підбиралася прийнятна зубна щітка. Після чищення зубів лікар фарбував зуби діагностичним розчином та оцінював результати чищення. Зверталася увага на зубний наліт, що залишився, проводилася демонстрація правильного чищення і відповідна індивідуальна корекція чищення кожного пробанта.

Під час практичних досліджень оцінювалися такі показники:

зовнішний вигляд;

смак, запах;

піноутворюючі властивості;

властивості чищення (видалення зубного нальоту);

збереження свіжості ротової порожнини після застосування зубної пасти (освіжаючий ефект).

Зовнішній вигляд. Привабливість зубної пасти підвищує ймовірність того що її куплять. Зовнішній вигляд оцінювався за результатами практичних досліджень і визначався експертами-косметологами органолептично за ГОСТ 7983-82, п.3.2. Для цього невелику кількість пасти наносять на аркуш білого паперу. Легким розтиранням встановлюють відсутність побічних включень, крупинок, пустот або крапель, відшарованої рідини.

Під час оцінки зовнішнього вигляду враховувалася також щільність зубної пасти. Ідеальна зубна паста повинна хоча б хвилину триматися на щітці, але разом з тим легко розтиратися. Більшість паст задовольняло цим вимогам. Рідкі пасти, які сильно розпливалися по зубній щітці і просочувалися між щетинками отримали за зовнішній вигляд "задовільно" — Уііасіепт ріиз, Ехтгасіепі РМ.

На "задовільно" оцінено пасти, які мали дуже щільну консистенцію, погано розтиралися під час чищення і містили крупинки ("Шиповник", Рготізе, Ротогіп ЕСО).

Смак, запах оцінювалися за результатами практичних досліджень зубних паст, проведених пробантами в домашніх умовах, а також за результатами органолептичної оцінки, проведеної експертами-косметологами.

В оцінці цих параметрів ставлення пробантів не збігалися, оскільки оцінка смаку та запаху дуже суб'єктивна. Тому досліджувалося, чи має паста стійкий свіжий запах, чи відповідає він використаній віддушці, а також наскільки приємним є смак і чи немає стороннього неприємного присмаку.

Під час аналізу оцінок з'ясувалося, що не всі пасти прийшлися "до смаку пробантам. Низькі оцінки отримали зубні пасти Рготізе, Ротогіп, Уііасіепі "Шиповник". І навпаки, дуже приємно було чистити зуби пастами Адиатгезп. Масіеапз, ВІепсІ-а-тесІ Сотріеіе. Особливо відзначили пробанти приємний трав'яний смак і квітковий запах пасти Зіїса НегЬ.

Піноутворюючі властивості. Під час чищення поверхнево-активні речовини (тензиди), які входять до складу зубної пасти, забезпечують рівномірний розподіл компонентів пасти на всій поверхні зубів. Крім того, тензиди додатково сприяють видаленню бактеріального нальоту.

Піноутворюючі властивості визначалися пробантами під час чищення зубів. Зубні пасти, які швидко утворюють піну, яка зберігається протягом всього часу чищення, отримали високі оцінки за цим показником. Це пасти Адиатгезп, Масіеапз, ВІепсі-а-тесі, Соїдаїе та "Новий жемчуг". Практично зовсім не пінилася зубна паста Ротогіп ЕСО, оцінка — "дуже погано". Інші зубні пасти мали добре піноутворення, що інколи більше задовольняло пробантів, аніж сильне піноутворення.

Піноутворюючі властивості, крім того що поліпшують очисну здатність зубної пасти, також впливають на економічність. Зубну пасту, яка добре піниться, накладають на щітку трохи більше 1 см, а ту, що не піниться, кладуть на всю щетину.

Видалення зубного нальоту. Як абразив у вітчизняних, індійських і болгарських зубних пастах застосовується осаджена крейда (карбонат кальцію). Тільки в болгарській пасті Азіега як абразив застосовується диоксид кремнію.

Крейда як грубодисперсна сполука має високу здатність очищення, але під час чищення негативно впливає на поверхню зуба (стирає і дряпає зубну емаль). Особливо за високого вмісту крейди можлива травма ясен, псування зубної емалі. Крім того, карбонат кальцію практично не дає змоги вводити в зубну пасту будь-які лікувальні і профілактичні добавки. Найвищий відсоток вмісту карбонату кальцію з протестованих мала індійська зубна паста Рготізе (42%).

Провідні фірми з виробництва зубної пасти знижують масову частку карбонату кальцію або повністю замінюють її іншими, більш м'якими абразивами. Це, як відзначалося, похідні кремнію, гідроокис алюмінію, які відрізняються високою "полірувальною" здатністю і щадним впливом на зубну емаль. У цьому тесті низький відсоток карбонату кальцію мають пасти Аяиатгезп, Запіпо і практично повністю крейда відсутня в пастах ВІепсІ-а-тео', Тпега-тесІ, Зіїса НегЬ, ЗідпаІ, Азіега.

У цих пастах як абразив застосовується гідратований двоокис кремнію, який здатен ефективно та дбайливо очистити та "відполірувати*1 зуби. Практичні дослідження підтверджують високу очисну здатність безкрейдових паст, які можуть бути рекомендовані для чутливої шийки зуба.

Слід відзначити, що двоокис кремнію як абразив чудово поєднується з різними лікувальними та профілактичними добавками, що дає змогу не тільки очищувати поверхню зуба, а й захищати від ушкодження емаль і зміцнювати ясна.

Підвищують очисну дію зубних паст поверхнево-активні речовини. У зубних пастах використовується лаурилсульфат натрію, який має і очисні, і дезинфікуючі властивості.

Освіжаючий ефект зубної пасти визначається наявністю, концентрацією та видом ароматичної речовини (запашки). Крім того, аналізуючи ефективність ароматизатора, слід враховувати, наскільки добре абразивні та піноутворювальні речовини сприяють видаленню зубного нальоту. Особлива увага приділяється наявності в пастах антибактеріальних засобів: триклозану, метронидазолу, оскільки саме ці речовини ведуть боротьбу з мікрофлорою бактеріального нальоту, яка, окрім того, що провокує виникнення карієсу та захворювання ясен, сприяє появі неприємного запаху. Триклозан, наприклад, не тільки усуває хвороботворні мікроорганізми, а й створює "захисне" середовище в ротовій порожнині, де ріст і розмноження цих мікроорганізмів уповільнюється.

Таким чином, найсильніший і найтриваліший освіжаючий ефект спостерігається у тих пастах, які вміщують речовини, що характеризуються високим рівнем очищення від зубного нальоту, антибактеріальні компоненти та запашки із сильним, стійким запахом. Прикладом можуть бути Аяиатгезп'п'тіпгу Масіеапз сооїтіпт, Соїдаїе зирег тгезп. Завдяки збалансованості всіх інгредієнтів у процесі практичних досліджень вони отримали оцінку "дуже добре" за параметром "період збереження свіжості".

Проте слід зазначити, що застосування ароматичних речовин з надмірно сильним, різким запахом призводить до погіршення смакових властивостей пасти, оскільки ці речовини впливають не тільки на запах, а й на смак зубної пасти.

Слід звернути увагу на ароматичні речовини зубної пасти Зіїса НегЬ. Завдяки наявності в її складі натуральних екстрактів м'яти, календули та ромашки, вона не тільки має лікувальні властивості, а й залишає в роті приємний м'який аромат натуральних трав.

У деяких пастах внаслідок незначної інтенсивності ароматичних речовин освіжаючий ефект утримується протягом від однієї до двох годин після чищення зубів. Таким пастам була дана оцінка "добре": ВІепсІ-а-тесІ Сотріеіе, Тпега-тесІ оригиналь+, ЗідпаІ Місгодгапиіез, Запіпо, "Новий жемчуг".

На "задовільно" було оцінено зубні паста з невеликим вмістом віддушки або з низьким освіжаючим ефектом, тобто час збереження свіжості був невеликим (близько 1 години). Це пасти: Рготізе фтор, АриагеІІе Міпі тіатоиг, Ротогіп ЕСО. Уііадепт РІиз, Азіега Апіі-тагтаг, Шску Ргезп СооІ, Ехїгасіепі РМ, "Шиповник".

Оцінка упаковки

Оцінку упаковки проводили експерти-косметологи НДЦНСЕ за показниками:

декларація компонентів;

зручність;

екологічність.

За європейськими стандартами на упаковці має бути представлена декларація компонентів. Практично всі протестовані зубні пасти, за винятком пасти "Шиповник", на упаковці мають перелік інгредієнтів (повний або частковий). Важливим також є те, якою мовою зазначено перелік інгредієнтів, чи доступний він для прочитання. Найвищу оцінку отримали пасти, які мають повну інформацію українською мовою (ВІепа'-а-тесІ, ЗідпаІ, Азіега).

Найбільш зручними у користуванні названо пасти з насадкою-дозатором або кришечкою, що відкривається. Туби, виготовлені з полімеру середньої жорсткості, що легко піддається стисненно (Масіеапз, ВІепсІ-а-теб, Тпега-те<1). Також зручними у користуванні були тюбики із широким ковпачком, що закручується, завдяки чому він може перебувати у вертикальному положенні (Зіїса НегЬ, "Новьій жемчуг"). Незручними у користуванні виявилися пасти в металевих тюбиках, які важко стискати. Наприкінці використання на тюбику навіть з'являються тріщини. Як правило, такі тюбики мають незручний ковпачок, що призводить до зривання різьби (Ротогіп ЕСО).

Важливим моментом в оцінці упаковки є те, яке екологічне навантаження несе ця упаковка, тобто з якого матеріалу вона виготовлена і чи підлягає повторному переробленню. Позитивні оцінки отримали зубні пасти, туби яких виготовлено з хімічно інертних полімерів, що підлягають утилізації. Низькі оцінки отримали зубні пасти, туби яких зроблено із алюмінієвої фольги, яка погано піддається утилізації (АриагеІІе гліпі, Ротогіп ЕСО, "Шиповник"). Враховувалося також відношення маси порожньої упаковки до маси наповненої упаковки, виражене у %. Позитивним вважалося, коли ця величина не перевищувала 15%. Враховуючи всі ці вимоги, загальну оцінку "дуже добре" отримали пасти: Ариаїгезп, ВІепсі-а-тесІ Сотріеіе, Зііса НегЬ, Зідпаі Місгодгапиіез, "Новий жемчуг".

Фізико-хімічні дослідження

Тестування зубної пасти включало також частку визначення основних фізико-хімічних показників: рН 20%-ї водної суспензії, масову частку карбонату кальцію та магнію, пінне число, стійкість піни, масову частку води, масову частку суми важких металів. Ці параметри визначали інженери-хіміки дослідної лабораторії центру. Фізико-хімічні показники мають відповідати нормам, вказаним у ГОСТ 7983-82 "Пастьі зубньїе".

Водневий показник (рН) — показник кислотності зубної пасти. Даними ГОСТ припускається коливання значення від 7,0 до 10,3 од. Найвищий показник кислотності — 10,2 у зубної пасти "Шиповник". Проте, як стверджують стоматологи, найбільш ефективний вплив фторидів на зубну емаль відбувається за показників рН 6,5—8,0 од.

Такий показник кислотності (від 6,5 до 8,0) мають зубні пасти ВІепа'-а-тесІ, Тпега-тесі, Зііса НегЬ, Зідпаі Місгодгапиіез, Запіпо, Азіега, "Новьій жемчуг".

Масова частка вуглекислого кальцію дає змогу визначити, яка кількість крейди в цій зубній пасті. Держстандартом зазначено діапазон 23—43%. Високий вміст СаС03 в зубних пастах Соїдаїе Зирег їгезп (41,5%) і Рготізе (42%). Як зазначалося вище, пасти, в яких як абразив використовується крейда, грубо впливають на зубну емаль.

Аналіз значень дав змогу виділити другу групу, в якій масова частка карбонату кальцію нижча — від 12% до 20%. У цих пастах як абразив використовують крейду, а також диоксид кремнію. Вони м'якше впливають на зубну емаль. Це пасти Ариаїгезп, Запіпо, 1_иску Ргезп.

До третьої групи належать зубні пасти, в яких диоксид кремнію практично повністю замінює крейду. Цей абразив м'яко впливає на зубну емаль, що дає змогу застосовувати їх при запаленні ясен та оголеній шийці зубів. До таких паст належать ВІепй-а-тегі, Тпега-тесі, Зііса НегЬ, Зідпаі Місгодгапиіез, Азіега апІИагіаг.

Масова частка води. ГОСТ 7983-82 допускає коливання значень масової частки води в межах від 19 до 45%. Майже всі протестовані зубні пасти мають цей показник у припустимих межах. Винятком є пасти Шас-епї р)из (59%), Зііса НегЬ (52,6%), Азіега апІі-ШПаг (48,5%), Ехігасіепі РМ (50,2%). Ці зубні пасти справді мають рідку консистенцію, за що їм знижено оцінки за "зовнішній вигляд".

Пінне число кількісно характеризує утворення піни зубною пастою, яка збільшує здатність очищати поверхню зубів. Згідно з ГОСТ 7983-82 цей показник не повинен бути меншим за 250 см3. Найвищі показники "пінного" числа у паст: ВІепсі-а-тесІ, ТМега-теа1, Зідпаі Місгодгапиіез, Адиаігезп, Цюку Ргезп. Усі ці пасти мають гарні піноутворювальні властивості.

Вміст фторидів. Цей показник вказує на здатність зубної пасти запобігати утворенню карієсу, і хоча він не регламентується ГОСТ 7983-82, у цьому дослідженні визначався вміст фторидів, незважаючи на те, що на багатьох упаковках він вказується. Після лабораторних досліджень було виявлено що фактичний вміст фторидів у деяких зубних пастах нижчий за показники, зазначені на упаковці. Це зубні пасти Ехігасіепі РМ, Азіега апті-іагіаг АдиагеІІе тілі тіауог. Найвищий вміст фторидів серед протестованих паст мають ВІепсІ-а-тесІ Сотріеіе, ЗідпаІ Місгодгапиіез, Запіпо. Відсутні фториди в зубних пастах Ротогіп ЕСО, Уііасіепі ріиз, "Шиповник". Ці пасти не є протикарієсними.

Мікробіологічні дослідження. До показників безпеки (окрім показника кислотності) належить наявність мікробного забруднення, що обумовило проведення мікробіологічних досліджень. До складу багатьох зубних паст входять консерванти — речовини, які запобігають мікробному забрудненню надають зубним пастам антимікробних властивостей. Не пройшли мікробіологічних досліджень пасти Ротогіп ЕСО, Ідіску Ргезп. У них виявлено плісняв грибки та дріжджі, яких у зубних пастах не повинно бути. Також у пасті Ціску Ргезгі загальна кількість мікроорганізмів перевищує норму втричі, тобто 300 од/г за норми 100 од/г.

Стоматологічна характеристика

Загальна стоматологічна характеристика складалася на основі аналізу даних виробника, декларації та замірювання фізико-хімічних параметрів. Наявність активних речовин і правильне відсоткове співвідношення є найважливішим фактором для виведення стоматологічної характеристики, яка відображує:

Наявність протикарієсних компонентів (монофторофосфат натрію, гліцеро-

фосфат кальцію) визначає рівень профілактики карієсу відповідно до концентрації цих речовин у зубній пасті. Дослідження закордонних сто- ; матологів вказують на те, що паста, до складу якої входить 0,8% моно-фторофосфату і 0,13% кальцію гліцерофосфату, знижує розчинність зубної емалі на 25%. Обов'язково враховується також той факт, що особливо ефективно фториди діють за порівняно низького кислотного показника (рН) зубної пасти.

Наявність антибактеріальних речовин, що забезпечують профілактику захворювання ясен (пародонту, гінгівіту) шляхом пригнічення розмноження та росту патогенних мікроорганізмів, що входять до складу зубного нальоту.

Наявність спеціальних компонентів, що запобігають утворенню зубного каменю, що важливо під час лікування та профілактики пародонтозу.

Наявність біологічно активних речовин — вітамінів і продуктів рослинного походження, що мають протизапальну дію.

Наявність мінералізуючих компонентів, що зміцнюють зубну емаль. Діє цих речовин заснована на додатковій функції фіксувати мінеральний субстрат, який є органічною основою зубної емалі, втрата якого відбувається під впливом бактерій зубного нальоту і призводить до утворення карієсного дефекту.

Коротку стоматологічну характеристику кожної зубної пасти наведено = табл. 7.3.

Аналіз ситуації

Проаналізуйте наведену в описі ситуації інформацію щодо ринку зубних паст, характеристики товару, оцінки конкуруючих торгових марок.

Завдання

Сформулюйте цілі реклами, виходячи /з зазначених на початку викладення ситуації маркетингових цілей.

Яке рішення слід прийняти?

Проаналізуйте, які рекламні аргументи, стильові прийоми використовують конкуренти марки 8Иса для реклами своїх марок на українському ринку.

Запропонуйте можливі варіанти стратеги позиціювання зубної пасти Вііса, враховуючи відповідь на попереднє запитання і результати наведеного вище

Запропонуйте ідеї теми рекламного повідомлення та форми її вираження в телевізійній рекламі.

Визначте, який, на вашу думку, метод визначення бюджету реклами доцільно застосувати і які методи слід використати для оцінки ефективності рекламної кампанії

Структурним підрозділом оптової фірми "ГАЛАКТИКА" є відділ збуту, в якому під керівництвом комерційного директора працюють двоє менеджерів, до обов'язків яких входить виконання маркетингових функцій (дослідження ринку, розробка рекламної кампанії тощо), а також суто збутових функцій.

Протягом останніх шести місяців збут продукції фірми збільшився майже на 40%, і це означає, що працівникам відділу катастрофічно бракує часу на виконання своїх обов'язків. До того ж обслуговування кожного з товарних ринків (фірма займається оптовим продажем взуття, розвиває мережу ресторанів "Гарячі курчата") потребує значної уваги, а відтак вирішено було в структурі управління фірмою виокремити відділ збуту і відділ маркетингу.

Постало питання: скільки працівників відділу збуту слід передбачити у штатному розписі. З цією метою було проведено аналіз контактів з клієнтами протягом останнього року (на щастя, така статистика велася)(табл. 7.4, графа 1,2,3).

Слід визначити кількість торгового персоналу фірми "ГАЛАКТИКА".

Для відповіді на поставлене запитання щодо кількості менеджерів відділу збуту скористаємося наведеною в підрозділі 7.5 методикою визначення кількості торгового персоналу.

Крок 1. Сегментування ринку за групами покупців залежно від обсягу закупівель товару

Як видно з табл. 7.4 можна виділити три категорії клієнтів відповідно. До категорії А належать 45 клієнтів, В — 140, С — 600 клієнтів.

Крок 2. Визначення частоти звернень, які припадають на одного клієнта на рік

Частота звернень різних категорій клієнтів у відділ збуту відрізняється (графа З табл. 7.4).

Крок 3. Визначення загального навантаження торгового персоналу на рік

Для цього необхідно спочатку підсумувати добутки частоти звернень на кількість клієнтів у кожній категорії (графа 4 табл. 7.4}.

Крок 4. Визначення середньої кількості звернень у розрахунку на одного продавця на рік

У середньому протягом року середня кількість звернень у розрахунку на одного продавця дорівнює ЗО.

Крок 5. Визначення середньої кількості робочих тижнів на рік

Загальна кількість тижнів на рік — 52. Однак слід врахувати, що протягом 4 тижнів кожен працівник перебуває у відпустці. Як показує досвід, у середньому два тижні кожен працівник відсутній на роботі або у зв'язку з хворобою, або подає заявку на неоплачену відпустку у зв'язку з домашніми обставинами. Участь у нарадах галузевої асоціації, відвідання підприємств, які виготовляють взуття на замовлення фірми "ГАЛАКТИКА", конференціях з проблем маркетингу, електронної комерції в середньому "забирає" 4 тижні. Обов'язково вже не перший рік раз на півроку (два тижні на рік) для підвищення кваліфікації планується участь у семінарах, тренінгах. Таким чином, кількість робочих тижнів становить:

Кількість робочих тижнів = кількість тижнів на рік -

- відпустка

невихід через хворобу або сімейні обставини

участь у нарадах, конференціях

стажування, навчання

= 52 - (4 + 2 + 4 + 2) = 40.

Крок 6. Визначення середньої кількості звернень нарік на одного продавця

Середня кількість звернень на тиждень на одного менеджера — 30

Кількість робочих тижнів — 40

Середня кількість звернень на рік (ЗО -40) — 1200.

Крок 7. Визначення кількості торгових працівників

Кількість торгових працівників визначається виходячи із загальної кількості звернень клієнтів фірми, середньої кількості звернень за рік до одного продавця:

Кількість торгових

працівників = 3600 : 1200 = 3 чол.

Яке рішення слід прийняти?

Формуючи штат відділу збуту, слід передбачити три посади менеджера зі збуту.

Ситуації до розділу 8

Фірма "ГАЛАКТИКА" працює на двох товарних ринках — оптова торгівля взуттям та організація мережі ресторанів (вирішення конкретних маркетингових проблем фірми розглядалися в ситуаціях 2, З, 16, 21). Діяльність фірми розпочалася п'ять років тому з дрібнооптового продажу взуття. Сьогодні "ГАЛАКТИКА" має 246 ділових партнерів у 19 областях України, серед них — великі універмаги, спеціалізовані взуттєві магазини, оптові фірми. Переважна більшість оптових покупців (196) співпрацюють з фірмою всі п'ять років.

Закупівлю взуття "ГАЛАКТИКА" здійснює безпосередньо у фірм-виробників. А це — чотири українських підприємства та три італійські фірми, які щорічно на замовлення фірми під торговою маркою І_еопагс1о виготовляють близько 150 моделей жіночого та чоловічого взуття осінньо-зимового та весняно-літнього асортименту. Крім того, понад 300 моделей щорічно закуповують на виставці в Мілані.

Орієнтуючись на різні за доходами групи споживачів, фірма пропонує моделі торгових марок Іеопагс-о СІаззік та і-еопагс!о Ехсіизме.

Щодо мережі ресторанів швидкого харчування, майже три роки тому були відкриті два ресторани у Харкові. Цей напрямок виявився досить прибутковим, що спонукало керівництво фірми прийняти рішення про освоєння столичного ринку швидкого харчування. Планується протягом двох років відкрити п'ять ресторанів у Києві.

Пряма конкуренція з МсООМАШ'з та іншими конкурентами не лякає засновників, які переконані, що досить агресивні щодо конкурентних ціни та спеціалізація на якісних стравах із курячого м'яса, доповнених стравами української кухні, дадуть змогу скласти серйозну конкуренцію славнозвісним біг-макам.

Яке рішення прийняти?

Запропонуйте варіант організаційної структури відділу маркетингу фірми "ГАЛАКТИКА" та обов'язки його працівників, враховуючи, що на їхню заробітну плату може бути заплановано 60 тис. грн на рік

Видавництво "КОМПАС" існує протягом семи років (конкретним маркетинговим проблемам видавництва та їх вирішенню присвячено ситуації 19, 26, 29).

Обсяг реалізації літератури видавництва "КОМПАС" за ХХХ1 рік, порівняно з минулим роком, знизився на 40% і становить 500 тис. грн. Таке становище аж ніяк не задовольняє власників фірми.

З метою прийняття виважених рішень щодо подальших дій комерційної служби стосовно асортименту літератури, а також коригування планів видання літератури протягом другого півріччя ХХХ2 та складання плану на ХХХЗ рік. вирішено було провести докладний контроль реалізації літератури.

Директору видавництва передусім слід прийняти рішення з таких питань:

Що саме підлягає контролю?

Який період має охоплювати контроль?

Кому слід доручити цю роботу?

Аналіз ситуації

Розуміючи, що коректно поставлене завдання — це вже половина успіху, директор, взявши листок паперу, написав на ньому вісім пунктів:

Система контролю

Завдання контролю

Об'єкт контролю

Обсяг контролю

Період контролю

Контрольовані норми

Методи контролю

Контролери

Саме ці напрями визначають сутність контролю. Враховуючи те, що вже майже рік у видавництві працює молодий енергійний менеджер зі збуту, за фахом — маркетолог, добре обізнаний з методикою маркетингового контролю, вирішено було здійснити контроль його силами.

Також вирішено було обмежитися поки що аналізом збуту, а в разі потреби розширити коло питань, піддавши аудиту (можливо, навіть зовнішньому) організаційну структуру, розподіл функціональних обов'язків, аналіз ефективності маркетингових заходів тощо.

У видавництві розуміють, що доречно було б проводити аналіз на базі даних за два роки. Та, зваживши на те, що зовнішня ситуація на книжковому ринку за останній рік суттєво змінилася, що практично знецінює порівняльний аналіз даних за два роки, було вирішено обмежитись одним, ХХХ1 роком.

При цьому узагальнені показники збуту в натуральному та грошовому виразі за кожною книжкою слід розбити окремо за кожним сегментом споживачів (вищі навчальні заклади, оптові фірми, бібліотечні колектори, роздрібні торгівці тощо) і окремо за кожним регіоном (Центр, Захід, Схід, Південь, Північ).

Оскільки особливий інтерес представляють тенденції попиту на навчальну літературу за різними напрямами, доцільно додати до переліку навчальної літератури, виданої видавництвом "КОМПАС" протягом ХХХО, ХХХ1 років, інші книжки, реалізацією яких займався відділ збуту видавництва. Причому доречне цю літературу об'єднати в окремі асортиментні групи за такими напрямами:

Товар А: Соціологія

Товар Б: Психологія

Товар В: Фінанси

Товар Г: Маркетинг

Товар Д: Менеджмент

Товар Е: Економіка

Товар Ж: Мистецтвознавство та інші.

Важливим залишається питання, які саме показники вважати нормою під час проведення аналізу збуту. Досвід діяльності видавництва на ринку навчальної літератури вказує на те, що задовільні показники збуту за кожним з найменувань протягом року дорівнюють 3 тисячам примірників, а реалізація 5 тис. примірників може вважатися високим показником.

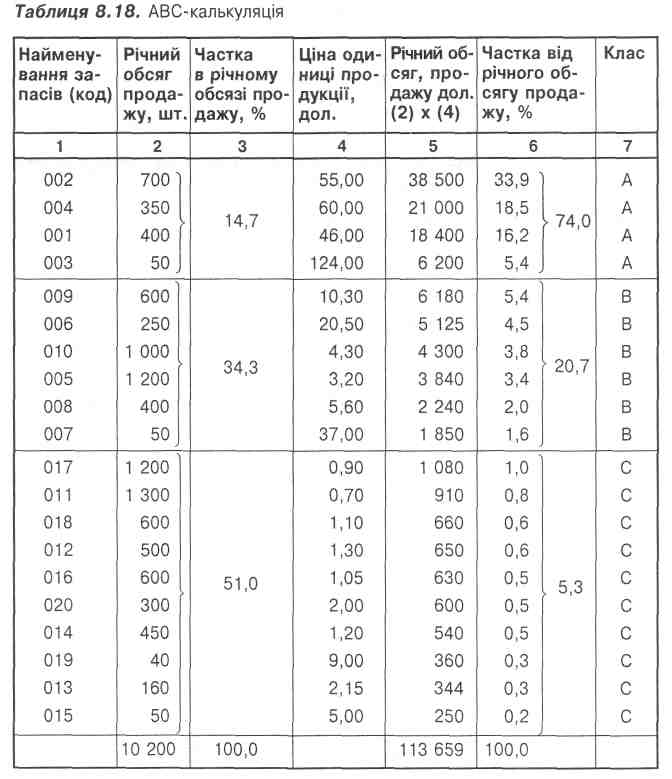

Щодо методу аналізу, коректні дані можуть бути отримані на основі АВС- аналізу та маржинального аналізу.

Для прийняття виважених рішень щодо планів видання літератури на ХХХ2—ХХХЗ роки на першому етапі слід провести аналіз збуту навчальної літератури за ХХХ1 рік. Основні характеристики контролю:

Яке рішення слід прийняти?

Система контролю: контроль збуту навчальної літератури за ХХХ1 рік.

Завдання контролю: проаналізувати продаж літератури, виданої видавництвом "КОМПАС", та літератури, реалізацією якої займався відділ збуту протягом ХХХ1 р. у цілому й окремо за кожним сегментом споживачів (вищі навчальні заклади, оптові книготоргові фірми, роздрібні магазини), а також окремо за кожним регіоном України (Центр, Захід, Схід, Північ, Південь).

Об'єкт контролю: обсяг реалізації в натуральному та грошовому виразі.

4.Обсяг контролю: вибірковий — навчальна література.

Період, який підлягає контролю: дані про збут за період з 1.01 до 31.12.ХХХ1 р.

Контрольовані норми: обсяг реалізації літератури видавництва "КОМПАС" за кожним найменуванням — 2000—4000 примірників на рік.

7.Методи контролю: АВС- аналіз, маржинальний аналіз.

8.Контролери: комерційний директор видавництва, менеджер зі збуту.

За рік після підвищення акцизу на пиво загальний обсяг продажу пива на ринку зменшився на 14% (з 7 л до 6 л), що, враховуючи високий коефіцієнт цінової еластичності на цей продукт, цілком зрозуміло. Зменшився і продаж пива марки А. Якщо наприкінці минулого року її частка на регіональному ринку становила 33%, то в поточному році цей показник зменшився до 26%. В той же час найближчому конкуренту вдалося за цей же період збільшити частку ринку з 10 до 20%.

Слід визначити, які саме чинники призвели до зменшення частки ринку торгової марки А на ринку пива й адекватно відреагувати на ситуацію, що склалася.

Аналіз ситуації

Керівник відділу маркетингу, замовивши маркетинговій фірмі дослідження, поставив перед дослідниками завдання знайти відповідь на запитання:

Чи змінилася лояльність споживачів до пива марки А і марки В?

Наскільки змінився рівень проникнення та рівень інтенсивності марок А і В?

Порівняння ціни на продукцію фірми з цінами конкурентів доручено було менеджерові відділу маркетингу.

Завдання

Визначте на які, пошукові запитання має дати відповідь маркетингова фірма в результаті дослідження з метою оцінювання лояльності споживачів до марок пива А і В, а також рівня проникнення та рівня інтенсивності споживання цих марок пива. Складіть фрагмент анкети для проведення дослідження.

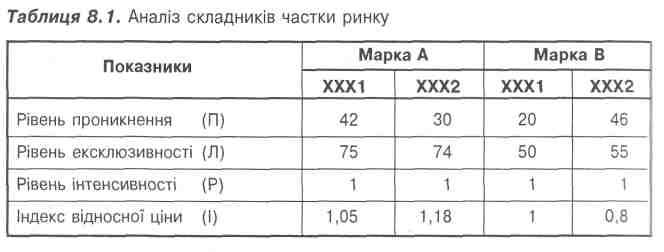

Отримані результати дослідження, а також відповідні дані за минулий рік зведено в табл. 8.1.

Як бачимо, рівень інтенсивності не змінився, а споживання пива за обома марками зменшилося з 7 л до 6 л на рік — як показав аналіз, за рахунок сегмента розливного пива, частина споживачів якого переключилася на, використовуючи маркетингову термінологію, товар-замінник, яким виявилася ... дешева горілка.

Дані щодо частки ринку марки А навряд чи можна назвати втішними. Цей показник знизився з 33% до 26%. Конкуренту, навпаки, вдалося вдвічі збільшити частку ринку з 10% до 20%.

Розкладемо значення частки ринку обох марок на компоненти за формулою (8.12):

Частка ринку марки А становить:

Частка ринку марки А ХХХ1 р. = П • Л • Р • І =

= 0,42 • 0,75 -1-1,05 = 0,33 або 33%;

Частка ринку марки А ХХХ2 р. = 0,30 • 0,74 -1-1,18 = 0,26 або 26%.

Частка ринку марки В:

Частка ринку марки В ХХХ1 р. = 0,20-0,50-1 • 1 = 0,1 або 10%;

Частка ринку марки В ХХХ2 р. = 0,46-0,55-1 -0,8 = 0,2 або 20%.

Наведені розрахунки переконливо свідчать про те, що основною причиною зниження частки ринку марки А стало зниження рівня проникнення, тобто частка покупців марки А на ринку пива скоротилася з 42% до 30%.

Водночас більше ніж удвічі (з 20% до 46%) підвищився рівень проникнення марки В, що й призвело до збільшення її частки. При цьому ціна пива марки А на 18% вища за середні ціни на пиво (індекс відносної ціни — 1,18), у той час як аналогічний показник марки В становить 0,8.

Які рішення слід прийняти?

Основним напрямом коригуючих заходів, мета яких — збільшити частку ринку марки А, є збільшення кількості покупців цієї марки.

Зазначимо, що рівень прихильності до марки А не постраждав (75% в ХХХ1 р. і 74% в ХХХ2 р.), а виробнику пива марки В вдалося його навіть трохи збільшити (з 50% до 55%).

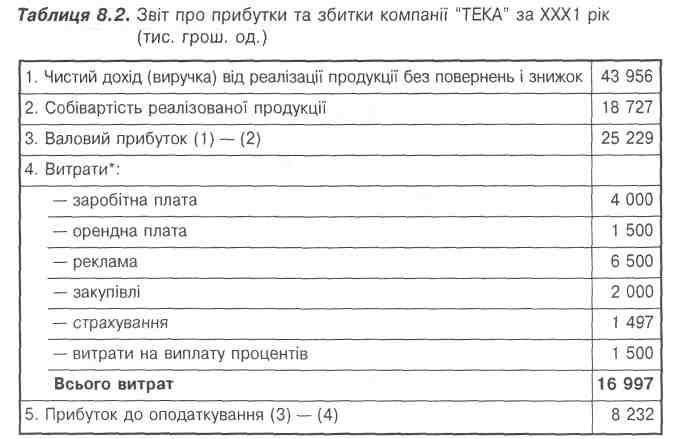

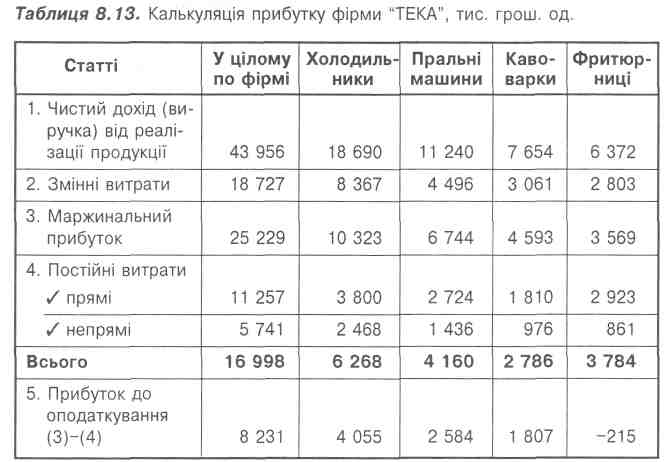

Фірмою "ТЕКА", виробником побутової техніки (холодильників, пральних машин, кондиціонерів тощо), за результатами XXXI р. отримано майже 17 млн грош. од. (Звіт про прибутки фірми наведено в табл. 8.2).

Віце-президенту з маркетингу фірми "ТЕКА" належить проаналізувати прибутковість фірми від продажу продукції за ХХХ1 р.:

за кожним з трьох каналів збуту (універмаги, спеціалізовані магазини, магазини, які торгують господарськими товарами, комерційні фірми та державні установи);

за кожною асортиментною групою окремо (холодильники, пральні машини, кондиціонери);

за регіонами, в яких фірма 'ТЕКА" реалізує свою продукцію (Північ, Південь, Захід).

Аналіз ситуації

Проведемо аналіз прибутковості за каналами збуту за наведеною в підручнику методикою.

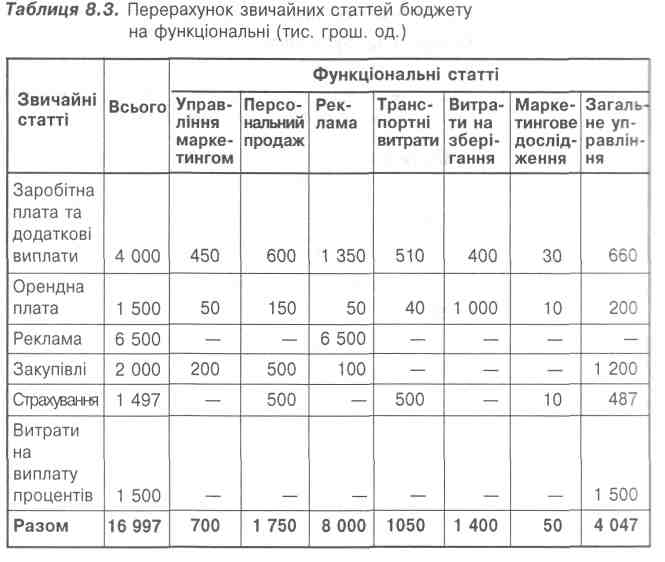

Крок 1. Вивчення витрат за звичайними статтями

За основу для аналізу взято "Звіт про прибутки та збитки фірми за XXXI рік" (див. табл. 8.2), в якому представлено витрати за звичайними статтями (заробітна плата, оренда, реклама).

Крок 2. Перерахунок звичайних статей бюджету на функціональні

Тепер слід з'ясувати, яка частина зазначених витрат пов'язана з виконанням окремих функцій (табл. 8.3).

До функціональних витрат належать витрати на управління маркетингом, персональний продаж, рекламні витрати, транспорт, витрати на зберігання запасів, маркетингові дослідження, загальне управління.

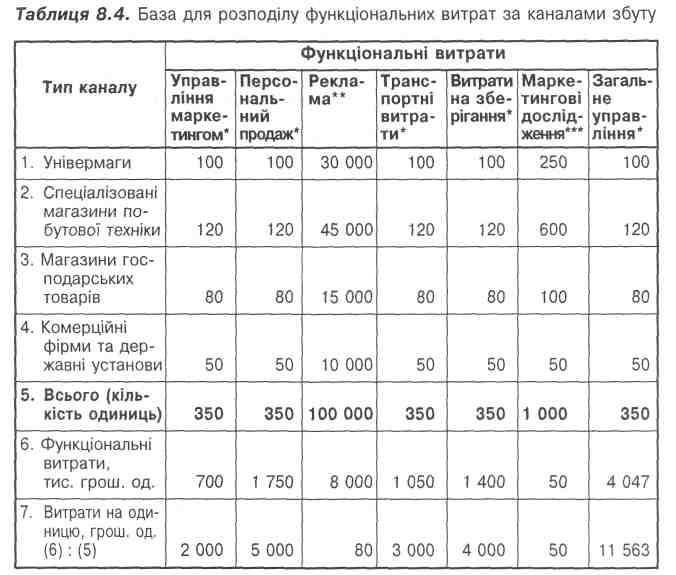

Крок 3. Розподіл функціональних статей за маркетинговими об'єктами

На цьому етапі слід визначити, яка частка функціональних витрат припадає на кожен канал, кожен продукт і кожен регіон.

Для цього функціональні витрати належить розподілити:

за каналами збуту;

за торговими територіями (регіонами України);

за товарами.

Теоретичний анонс

Аналіз маркетингової прибутковості передбачає зіставлення витрат і доходів за окремими маркетинговими об'єктами (сегментами споживачів, територіями, каналами збуту, продуктами). Розподіл цих витрат може суттєво вплинути на результати аналізу. При цьому розрахунки можуть виконуватися за одним з методів:

за методом прямих витрат;

за методом повних витрат.

Метод прямих (часткових) витрат передбачає аналіз прибутковості на базі прямих витрат. Нагадаємо, що прямі витрати — це витрати, які можуть бути напряму віднесені на певний маркетинговий об'єкт, наприклад, витрати на рекламну кампанію окремого продукту, заробітна плата торгового персоналу.

На основі методу прямих витрат отримуємо можливість визначити внесок маркетингового об'єкта, скажімо, товару, на покриття загальних витрат і прибутку.

Метод повних витрат передбачає аналіз прибутковості на основі врахування прямих, а також загальних витрат на збут. З використанням цього методу пов'язані певні проблеми — як саме слід розподілити непрямі загальні витрати.

Наприклад, як саме розподілити між різними продуктами витрати на рекламу кожного з товарів, цілком зрозуміло — на окремий товар відносять лише ті витрати, які безпосередньо пов'язані з рекламною кампанією щодо його просування.

А яке рішення має бути прийнято щодо розподілу витрат на іміджеву рекламу? Варіантів два:

рівномірно між усіма продуктами;

пропорційно обсягу збуту.

Рівномірний розподіл має певну ваду, адже вплив іміджевої реклами на кожен продукт буде різним. Певну ваду має і розподіл витрат на рекламу пропорційно до обсягу збуту. Логічність такого розподілу не викликала б сумніву, якби збут залежав лише від ефективності іміджевої реклами. Зрозуміло, таке твердження не відповідає реальності.

Попри всі вади, основною з яких є суб'єктивізм при розподілі витрат, що. своєю чергою, призводить до суттєвої різниці в результатах аналізу прибутковості об'єктів при використанні різних баз розподілу загальних накладних витрат, метод повних витрат дає змогу оцінити прибуток, отриманий різними сегментами, порівняти результати базового та поточного року.

Аналіз ситуації (продовження)

Тепер розглянемо, як здійснюється розподіл функціональних витрат фірми "ТЕКА" за каналами збуту (табл. 8.4). Скажімо, результативність виконання функції збуту (графа "Персональний продаж") характеризується кількістю укладених угод, загальне число яких становить 350. Сума фукціональних витрат за цією статтею становить 1750 тис. грош. од. Отже, витрати на одну угоду дорівнюють 5000 грош. од.

Зазначимо, що витрати за функціональною статтею "Персональний продаж" можуть бути розподілені за іншим принципом, наприклад, залежно від кількості телефонних дзвінків менеджерів відділу збуту до клієнтів з пропозицією укласти угоду.

Між іншим, сьогодні в Україні інформаційна система багатьох фірм дає можливість чітко проконтролювати, скільки разів якому конкретно клієнту зателефонував той чи інший працівник відділу збуту. Отже, немає і проблеми узагальнити дані щодо кількості дзвінків і використати їх при розподілі функціональних витрат, пов'язаних із персональним продажем.

Кількість замовлень можна взяти за базу також при розподілі витрат на управління маркетингом і витрат на загальне управління, до яких можуть бути віднесені операції, пов'язані з оплатою рахунків, транспортні витрати та витрати на зберігання запасів.

Щодо витрат на рекламу, розподіл функціональних витрат за кожним каналом може бути здійснений відповідно до кількості рекламних оголошень на каналі. Звичайно, за винятком витрат на іміджеву рекламу, які не можуть бути віднесені на якийсь один канал.

У нашому випадку витрати на рекламу розподілені залежно від кількості реалізованих через канал одиниць продукції.

Як бачимо з табл. 8.4, витрата на одну угоду становлять: за статтею "Персональний продаж" — 5000 грош. од., "Управління маркетингом" — 2000 грош. од., "Транспортні витрати" — 3000 грош. од., "Витрати на зберігання" — 4000 грош. од., "Загальне управління" — 11 563 грош. од. В розрахунку на одиницю проданої продукції витрати на рекламу дорівнюють 80 грош. од., а витрати на маркетингові дослідження в розрахунку на одного респондента — 50 грош. од.

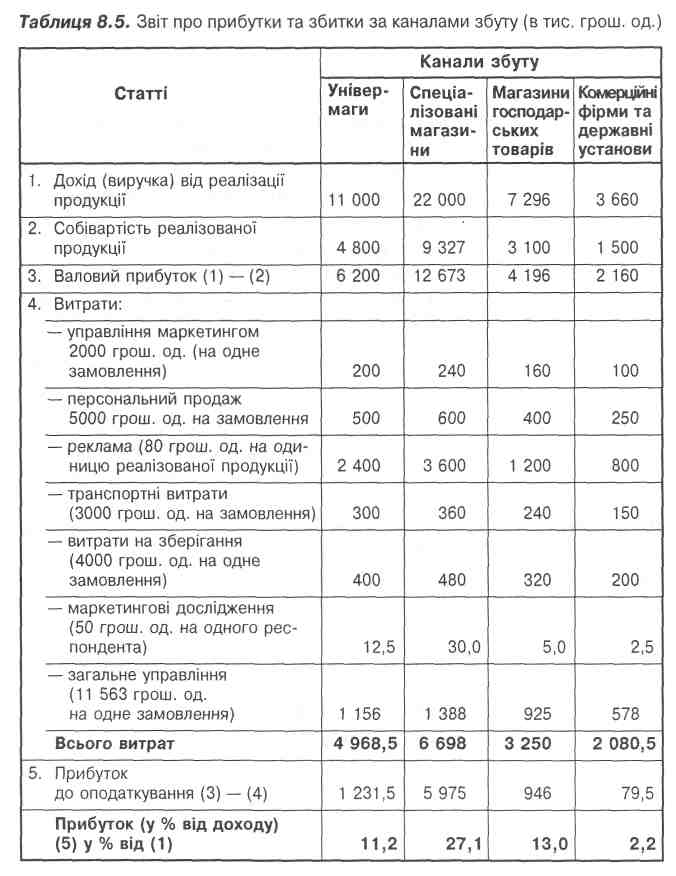

Крок 4. Складання звіту про прибутки та збитки для кожного маркетингового об'єкта

Далі за кожним маркетинговим об'єктом, тобто за кожним каналом збуту, за кожним регіоном, за кожним продуктом складається звіт про прибутки та збитки.

Розглянемо, як саме складається звіт про прибутки та збитки за каналами збуту (табл. 8.5). Всього фірма "ТЕКА" протягом ХХХ1 року реалізувала продукції на суму 43 956 грош. од., у тому числі:

через універмаги 11 000 тис. грош. од.;

через спеціалізовані магазини 22 000 тис. грош. од.;

через магазини господарських товарів 7296 тис. грош. од.;

державним установам і комерційним фірмам 3660 тис. грош. од.

Собівартість продукції, реалізованої через універмаги, становить 4 800 тис. грош. од, а валовий прибуток — 6200 тис грош. од. Далі із суми валового прибутку вираховується та частина функціональних витрат, яка припадає саме на цей канал.

Наприклад, з універмагами укладено 100 угод, а торгові витрати ("Персональний продаж") на одне замовлення становлять 5000 грош. од. Отже, функціональні витрати на персональний продаж у каналі "Універмаг" дорівнюють 500 тис. грош. од. (100 • 5000).

Так само розраховуються витрати, пов'язані з рекламою, закупівлями тощо. Загальна сума функціональних витрат, які припадають на універмаги, становить 4968,5 тис. грош. од. Саме ця сума витрачена фірмою "ТЕКА" у ХХХ1 році на роботу каналу "Універмаги".

Різниця між валовим прибутком і витратами за кожним каналом дає змогу оцінити їхню прибутковість. Так, чистий прибуток у каналі становить:

універмаги — 1231,5 тис. грош. од.;

спеціалізовані магазини — 5975 тис. грош. од.;

магазини господарських товарів — 946 тис. грош. од.;

комерційні фірми та державні установи — 79,5 тио. грош. од.

Як бачимо, значна частина прибутку отримана через канал «Спеціалізовані магазини» (27,1 %).

Крок 5. Визначення коригуючих дій

На основі проведеного за каналами збуту, регіонами та продуктами аналізу і складеними для кожного маркетингового об'єкта звіту про прибутки та збитки комерційна служба має отримати відповіді на такі запитання:

Які канали збуту є найбільш прибутковими, а які виявилися збитковими?

Які продукти зробили найбільший внесок в отриманий прибуток?

Які регіони з огляду на прибуток виявилися найбільш привабливими?

Оскільки основна мета контролю полягає у визначенні подальших дій щодо асортименту, підтримки тих чи інших каналів, підсилення присутності у певних регіонах, цей етап аналізу прибутковості становить чи не найбільшу цінність.

Які ж коригуючі дії можуть підвищити ефективність каналів збуту?

Серед можливих варіантів:

Введення спеціальних знижок для великих обсягів замовлень (канал "Державні установи та комерційні фірми").

Організація тренінгу для торгового персоналу (канал "Універмаги").

Скорочення рекламних витрат (канал "Державні установи та комерційні фірми").

Стимулювання збуту (канал "Магазини господарських товарів").

Припинення співпраці з двома магазинами господарських товарів, яка виявилася для фірми "ТЕКА" збитковою.

Проведення акцій взаємного просування товарів спільно із фірмами-виробниками миючих засобів (продукт "пральні машини").

Спеціальні пропозиції щодо продажу кавоварок фірмам, у яких придбали протягом року партію кондиціонерів.

Яке рішення слід прийняти?

За результатами проведеного аналізу найбільш прибутковим виявився канал "Спеціалізовані магазини" (27,1%).

Для підвищення ефективності каналів збуту доцільно запровадити наведені вище заходи стимулювання посередників.

По закінченню ХХХ2 р. комерційному директорові фірми АКТ належить узагальнити інформацію щодо результатів діяльності підпорядкованих йому служб. Організація контролю, насамперед, передбачає чітке визначення завдань, об'єктів контролю, що й було виконано.

Завдання контролю: контроль виконання плану ХХХ2 р.

Об'єкти контролю:

обсяг реалізованої продукції за ХХХ2 р. у натуральному та грошовому виразі;

частка ринку;

кількість оборотів товарних запасів та оборот товарних запасів у днях;

прибутковість (чистий прибуток, коефіцієнт чистого прибутку, коефіцієнт валового прибутку, норма прибутку на вкладений капітал).

Період: 1.01 - 31.12.ХХХ2 р.

Контрольовані норми:

збільшення обсягу реалізованої продукції до 77 775 дол.;

збереження частки ринку на рівні ХХХ1 року — 17%;

збереження коефіцієнта валового прибутку на рівні 39%;

збереження коефіцієнта чистого прибутку на рівні 12%;

витрати на маркетинг заплановано на рівні 12% від загального обсягу продажу.

Контролери: контроль було доручено провести керівнику служби збуту та відділу маркетингу, відповідальність покладена на комерційного директора.

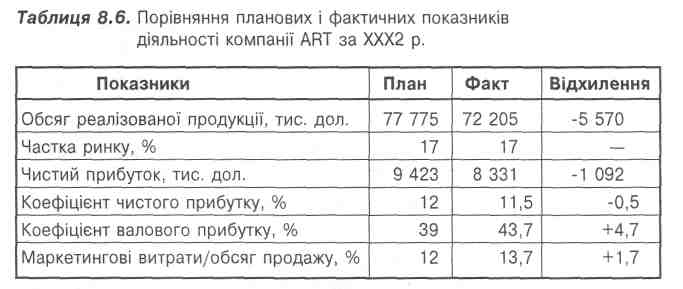

Планові показники та їх відхилення від фактичних зафіксовано в табл. 8.6. Згідно з наведеними даними компанії АПТ вдалося зберегти частку ринку на запланованому рівні — 17%. Підвищився з 39 до 43,7% коефіцієнт валового прибутку. Разом з тим досягнуті показники збуту продукції в грошовому виразі виявилися меншими за заплановані на 5570 тис. дол. Трохи меншим за очікуваний (на 0,5%) виявився і коефіцієнт чистого прибутку.

Слід провести контроль результатів діяльності фірми за ХХХ2 рік, визначити причини відхилень фактичних показників від планових і вказати напрями коригуючих дій у наступному плановому періоді.

Аналіз ситуації

Контроль збуту

Контроль збуту передбачає аналіз відхилення фактичного обсягу реалізації від запланованого рівня.

Крім того, аналізуються причини зниження продажу та визначаються засоби виходу із ситуації (якщо, скажімо, порушується план збуту і заходи, мета яких — запобігання дефіциту продукції на ринку (при збільшенні продажу).

Додамо, що аналіз обсягу продажу проводиться для окремих регіонів, каналів збуту, споживачів, методів і форм збуту.

Найпростішою формою контролю збуту є аналіз рахунків, на яких зберігається інформація про:

покупця та продавця;

кількість проданого товару;

ціну;

умови купівлі, транспортування;

набір придбаних товарів.

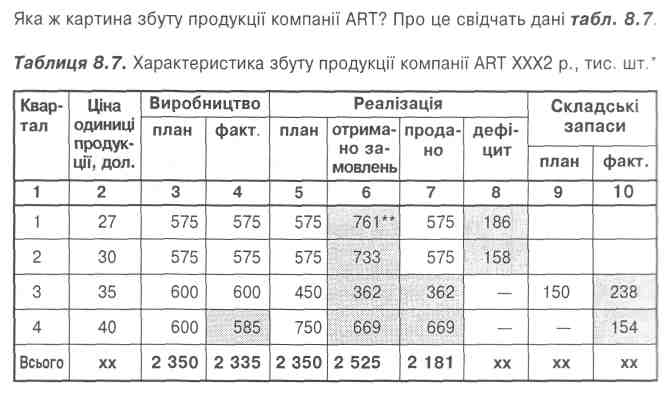

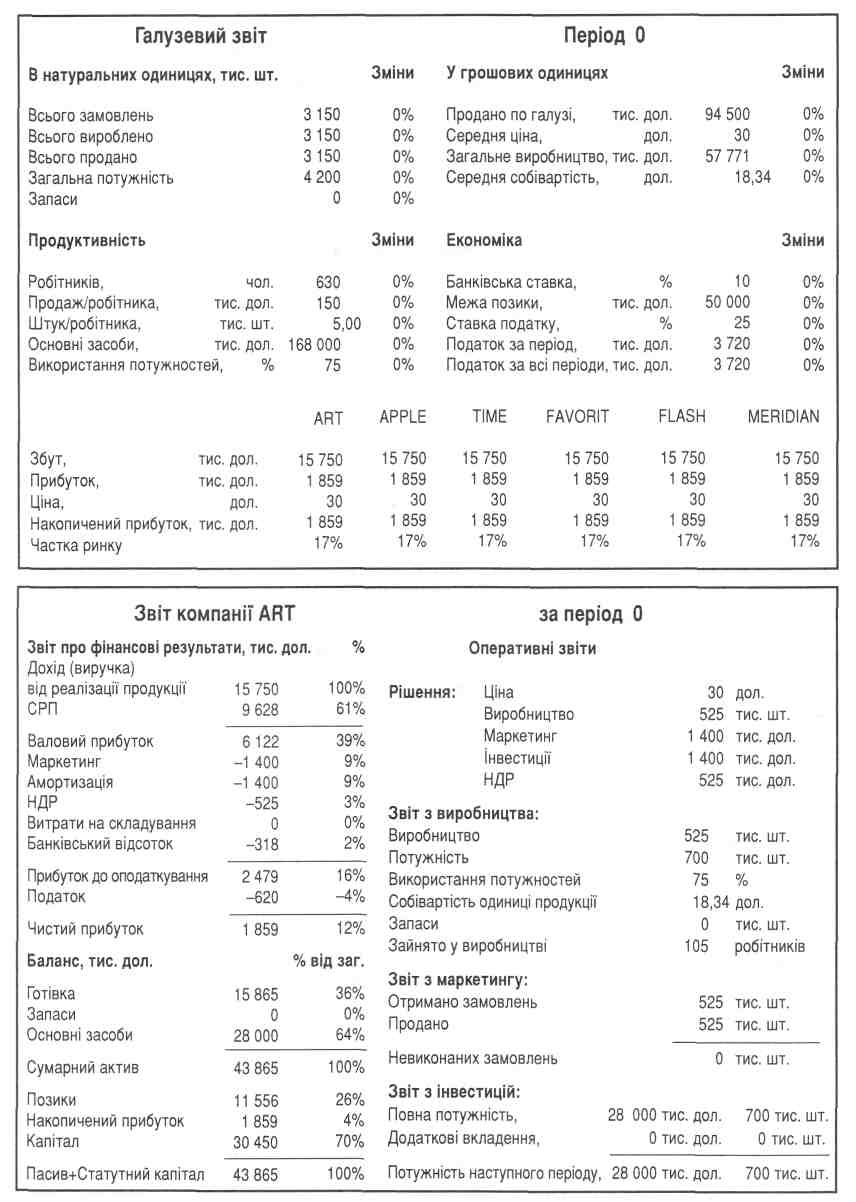

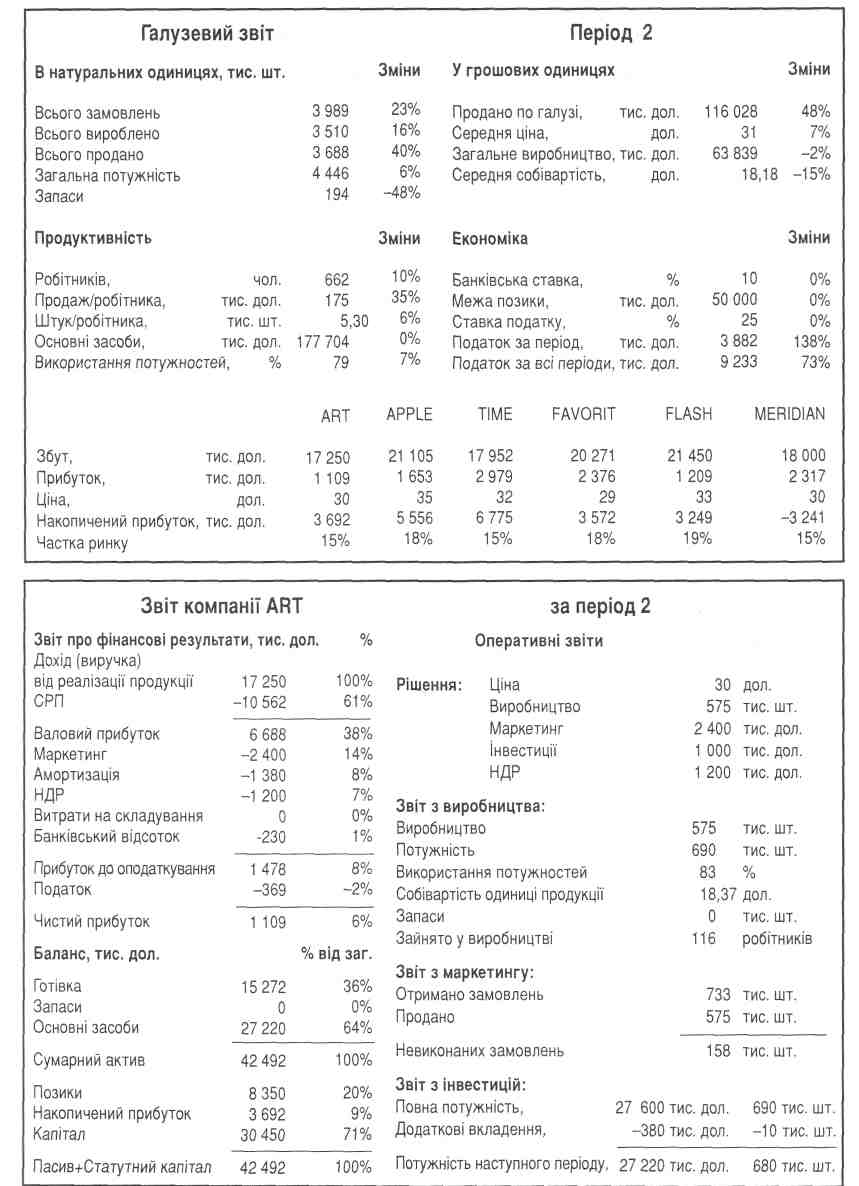

Перейдемо до розгляду показників, що характеризують реалізацію продукції. Розпочнемо з даних про фактичний продаж товарів і порівняння його із запланованими показниками. Зараз і надалі, пояснюючи інші показники, що характеризують діяльність фірми, скористаємося матеріалами гри МЕМ "Галузевий звіт" та "Звіт компанії АЯТ" за "Період 0, 1,2, 3, 4"*.

Перед нами звіти за минулий, ХХХ1 рік ("Період 0") і звітний рік ("Період 1, 2, З, 4"), які відповідають 1-му. 2-МV. 3-му та 4-му кварталам ХХХ2 й.

Насамперед зазначимо, що розроблена тактика передбачала стабільний випуск продукції протягом усього року.

Очікувалося, що продукція, виготовлена протягом 1-го та 2-го кварталів (по 575 тис. шт.), тоді ж буде повністю реалізована. У 3-му та 4-му кварталах було заплановано виготовити по 600 тис. шт., реалізувати в 3-му кварталі лише 450 тис. шт. Товарний запас (150 тис. шт.) було вирішено реалізувати за вищими цінами напередодні новорічних свят, у 4-му кварталі.

Цінова стратегія компанії була побудована на поступовому зростанні ціни від 27 до 40 дол. за постійної маркетингової підтримки у сумі 2000—3000 тис. дол. на квартал. Ці кошти передбачалось використати на рекламу товарів та стимулювання збуту (стаття витрат "Маркетинг" у розділі "Оперативний звіт").

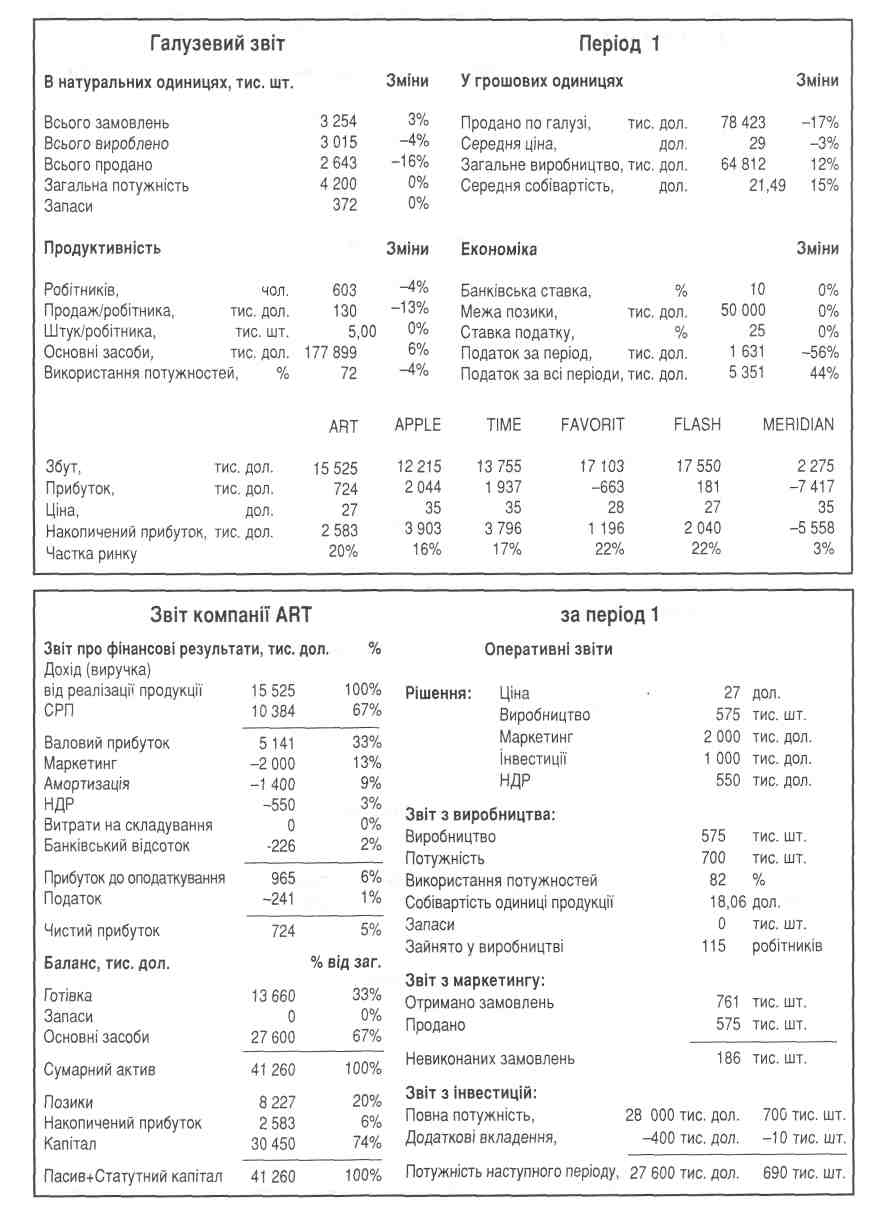

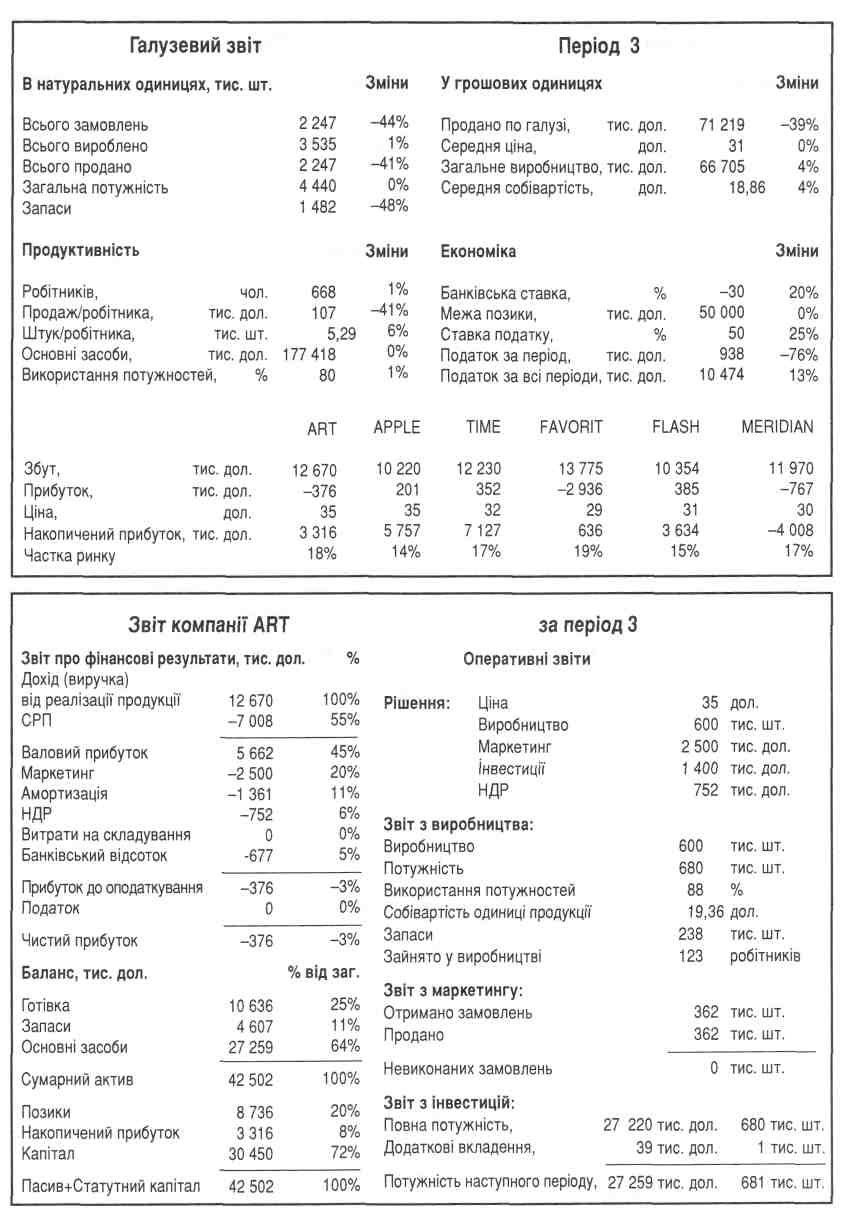

Проте реальний сценарій подій відрізняється від запланованого. Ми можемо побачити це у графах 4, 6, 7,8, 10 (див. табл. 8.7).

Насамперед зазначимо, що ціни 27 та ЗО дол. виявилися надто низькими для продукції компанії АВТ. У результаті дефіцит продукції становив у 1-му та 2-му кварталі, відповідно, 186 і 158 тис. шт.

Зазначимо, що такий підхід відображує позицію багатьох вітчизняних підприємств, працівники яких переконані у тому, що дефіцит — це добре. Та цей підхід не витримує критики за ринкових часів. Компанія АВТ на ринку працює не одна: поряд діють конкуренти, які "підхоплюють" невиконані замовлення.

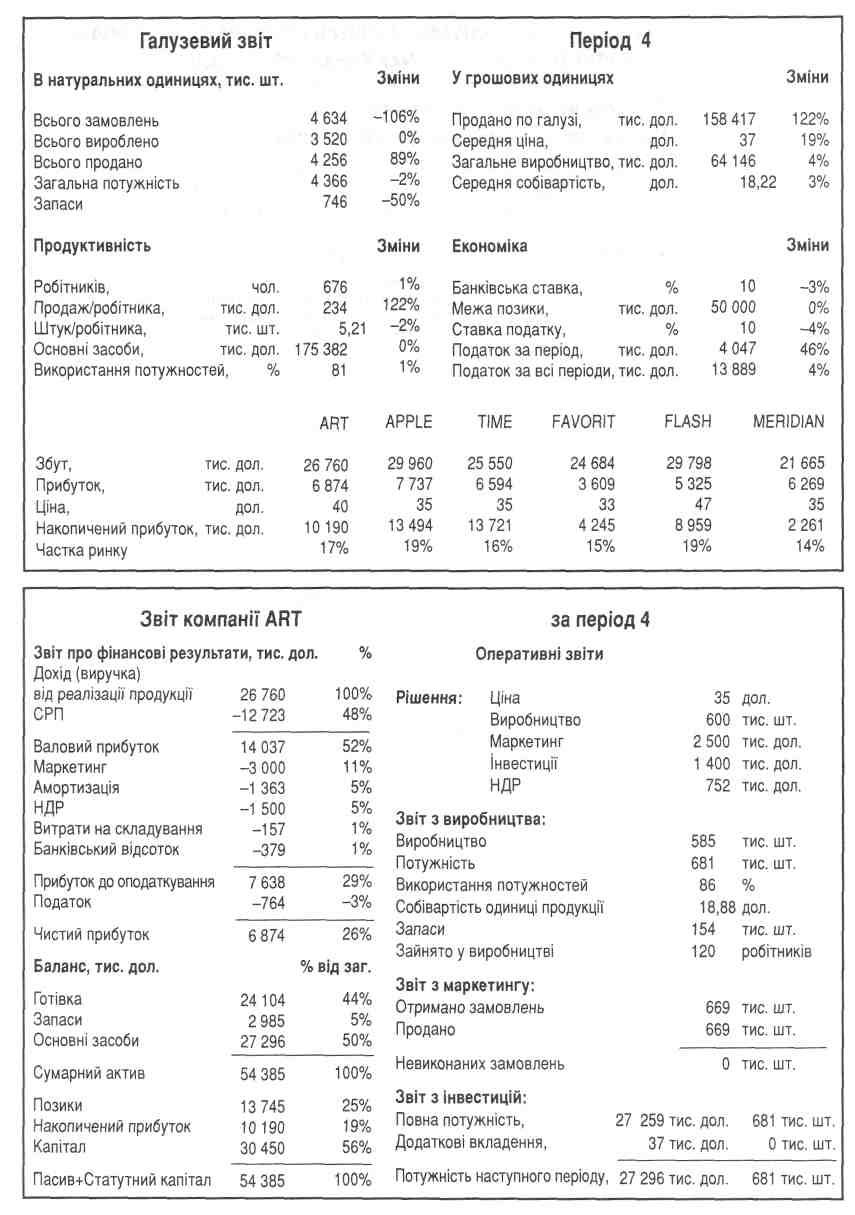

Подивіться, вже в 3-му кварталі попит на продукцію компанії склав лише 362 тис. од., що на 88 тис. шт. (450—362) менше від запланованого на 3-й квартал обсягу продажу. Склади компанії переповнилися (238 тис. шт. замість запланованих 150 тис. шт.). Компанії не вдалося виправити становище навіть під час свят, що припали на 4-й квартал. Рік закінчився із складським запасом у 154 тис. шт., незважаючи на вимушене зменшення обсягів виробництва у 4-му кварталі (585 замість 600 тис. шт.)

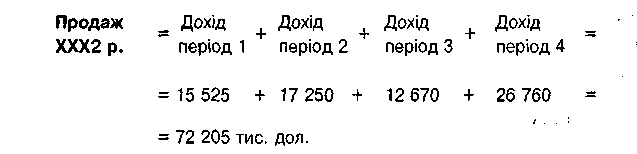

Як результат, за рік АВТ реалізувала 2181 тис. шт. продукції (проти запланованих 2350 тис. шт.). Відповідно обсяг реалізованої продукції в грошовому виразі становив 72 205 тис. дол. проти запланованого 77 775 тис. дол.

Далі спинимося на показниках, які також характеризують збут: "оборот товарних запасів у днях" і "кількість оборотів товарних запасів".

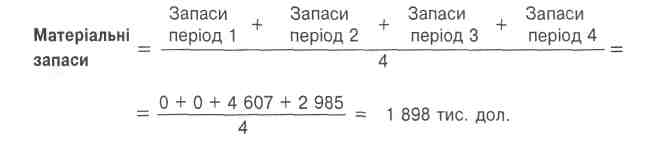

Кількість оборотів, що здійснюються матеріальними запасами на рік, — це відношення обсягу продажу до обсягу матеріальних запасів. Для ідентифікації термінів у формулах і роздруківках гри МЕМ зазначимо: "Матеріальні (товарні) запаси" — це "Запаси" (див. "Баланс"), "Продаж" — "Дохід" (див. "Фінансовий звіт").

Середнє значення товарних запасів за рік становить:

Високий показник кількості оборотів товарних запасів вважається ознакою фінансового благополуччя фірми, оскільки активний обіг забезпечує збільшення обсягів продажу і сприяє отриманню більших доходів.

Разом з тим, якщо цей коефіцієнт значно перевищує середньогалузеві норми, ситуація має бути уважно проаналізована, оскільки це може означати ризик, пов'язаний із браком запасів, що, своєю чергою, може спричинити зниження обсягу продажу. Справді, покупець не чекатиме, а зробить купівлю в іншому місці.

Надто інтенсивний обіг може означати брак вільних коштів і сигналізувати про неплатоспроможність підприємства.

Нормальний коефіцієнт обороту коливається для різних сфер бізнесу від 4 до 8. Для отримання точнішого результату у знаменнику формули часто використовують середнє значення матеріальних запасів за період.

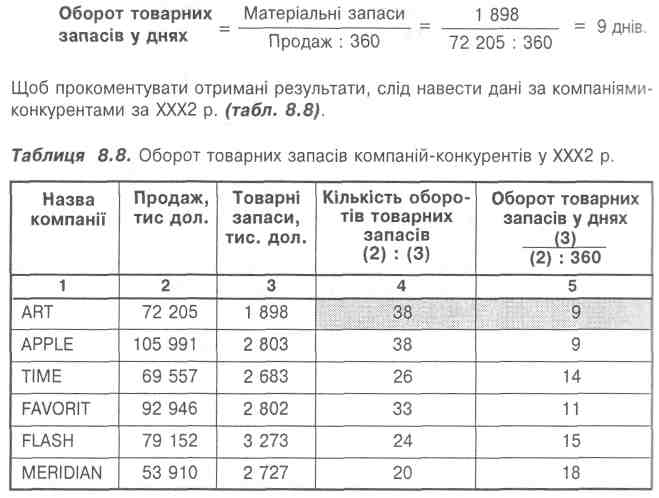

Щодо показника "Оборот товарних запасів у днях", то за його допомогою визначають кількість днів, протягом яких здійснюється один оборот матеріальних запасів (звичайно протягом року).

Низькі показники свідчать про стійкий попит на продукцію підприємства. Високі результати можуть свідчити про те, що підприємство має більше матеріальних запасів, ніж йому необхідно, або відчуває труднощі зі збутом своєї продукції.

Зазначимо, що точніший результат буде отримано, якщо у чисельнику формули також використати середнє значення матеріальних запасів за період.

Тепер за формулами (8.3), (8.5) легко визначити відповідні показники.

Як бачимо, компанія АРТ має найкращі показники обороту матеріальних запасів: "Кількість оборотів товарних запасів" — 38 і "Оборот товарних запасів у днях" — 9 при діапазоні цих показників відповідно 20—38 і 9—18.

Крім того, спинимось окремо на товарних запасах (див. "Запаси" у розділі "Звіт з виробництва"). Щокварталу запаси становили:

квартал — 0 шт.

квартал — 0 шт.

квартал — 238 тис. шт.

квартал — 154 тис. шт.

Отже, перші два квартали компанія закрила без залишків продукції, а в 3-му та 4-му кварталах вони становили відповідно 60% та 23% від кількості проданих товарів.

Але якщо ми уважно подивимося на результати діяльності фірми АВТ, то побачимо, що складування продукції у 3-му кварталі і навіть збиток у розмірі 376 тис. дол. певною мірою є виправданими (хоча, безумовно, краще було б обійтися без збутку^..

Товарні запаси знадобилися під час стрімкого зростання попиту на продукцію у 4-му кварталі, зумовленого придбанням покупцями подарунків до Нового року, попит на продукцію компанії становив 669 тис. шт. І якби не товарні запаси, задовольнити можна було б лише попит на 585 тис. шт. — саме стільки одиниць продукції було виготовлено за останній квартал року.

Запаси дозволили компанії задовольнити попит саме тоді, коли він сформувався, і таким чином вирішити свої фінансові проблеми. Як бачимо, ми знову повертаємося до основної формули маркетингу "Знайти потребу та задовольнити її".

Чистий прибуток становив за друге піврічну 6498 (—376 + 6874) тис. дол. А в першому півріччі, повністю працюючи на збут при порожніх складах, компанія змогла отримати лише 724 +1109 = 1833 тис. дол. прибутку, тобто втричі менше.

Отже, доцільність складування продукції, а також погляд на проблему обороту товарних запасів багато в чому залежить від стану справ у галузі в цілому, а також від цілей і стратегії фірми.

Аналіз співвідношення "маркетингові витрати та обсяг продажу" вказує на те, що маркетингові витрати ХХХ1 р. становили 12% від обсягу продажу 525 тис. дол. ХХХ2 р. їхня сума дорівнювала 9900 тис. дол:

або 13,7% від загального обсягу продажу (9900 : 72205).

Співвідношення маркетингових витрат та обсягу продажу потребує постійного контролю з боку керівництва фірми. Це — витрати на утримання торгового персоналу, рекламу, стимулювання збуту, маркетингові дослідження.

Безумовно, на початку року важко з точністю до гривні чи долара спрогнозувати витрати на маркетинг. Незначне коливання запланованого показника не має бути приводом для зайвих тривог. Проте це все-таки витрати, і безконтрольними вони залишатися не можуть.

Стежити за коливанням маркетингових витрат зручно за допомогою діаграми контролю, яка фіксує нижню, верхню межі витрат і їх бажаний рівень (рис. 8.11).

У нашому випадку нижній рівень витрат на маркетинг становить 9% (це рівень паритету з конкурентами, який дозволив фірмі реалізувати всю виготовлену продукцію, повністю задовольнивши попит). З огляду на плани фірми бажаний рівень маркетингових витрат становить 12%. Фактичні маркетингові витрати .13,7%. Цей показник має бути додатково розглянутий у контексті прибутковості, що і буде зроблено нижче.

Контроль частки ринку

Ключовим показником, що характеризує ефективність діяльності фірми на ринку, є показник "частка ринку", що характеризує частку ринку певного продукту конкретної фірми у загальному обсязі продажу даного продукту на ринку.

Але вигода компанії від частки ринку не обмежується її кількісним значенням. Прокоментуємо це твердження, порівнюючи дані компаній АРТ та МЕВЮІАМ. Товари цих фірм фактично ідентичні і реалізовувалися ХХХ1 року (період 0) за однаковою ціною — ЗО дол. Собівартість продукції кожної фірми — 18,34 дол.

Якщо в наступних періодах якась із цих компаній зможе знизити собівартість продукції завдяки збільшенню обсягу виробництва, а відповідно і більшій частці ринку, це дасть їй змогу збільшити прибуток від реалізації продукції.

Звернімося до методу "кривої досвіду", розробленого для аналізу витрат фірми (див. підрозділ 1.3).

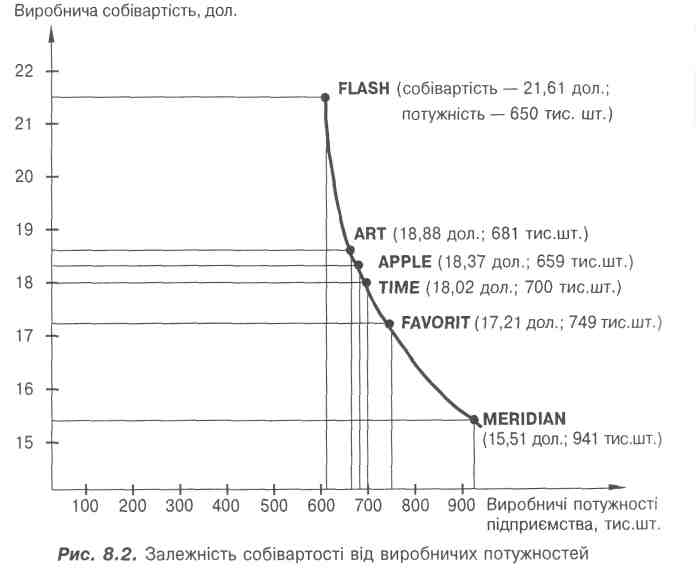

Зниження витрат виробництва ("виробничої собівартості") при збільшенні обсягу виробництва ("виробничої потужності") наведено на рис. 8.2, що ілюструє стан справ у кожній із компаній-конкурентів у 4-му кварталі звітного року.

Існування "кривої досвіду" пов'язане з впливом багатьох факторів:

накопичення досвіду;

удосконалення самого виробу;

економія за рахунок великих обсягів виробництва,

вплив яких характеризується як надбання досвіду виробництва.

Своєю чергою, вплив кожного з цих факторів визначається кількома причинами. Так, економія за умов великих обсягів виробництва можлива не тільки завдяки збереженню постійних та умовно-постійних витрат, а й шляхом економії на різних спеціалізованих статтях бюджету. Наприклад, "КРАЙСЛЕР" 1980 року витратив на рекламу одиниці машини 123 дол., "ФОРД" — 63, а "ДЖЕНЕРАЛ МОТОРС" - тільки 44 дол.

А тепер звернімося до звітів компаній за 4-й квартал.

У цей період повна собівартість Сп становила:

Водночас повна собівартість продукції компанії МЕВЮІАМ на 5 дол. нижча і дорівнює 23 дол.* Це пояснюється значно більшими виробничими потужностями в кумулятивному обсязі виробництва компанії — 904 тис. шт. проти 585 тис. шт. компанії АВТ.

Як результат, собівартість одиниці продукції компанії АВТ становить 18,88 дол., а компанії МЕВЮІАМ — 15,5 дол.

Щодо економії коштів компанії МЕВЮІАМ, то вона досягнена за рахунок витрат на маркетинг.

Для компанії МЕВЮІАМ, порівняно з компанією АВТ, ці витрати значно менші — 1300 тис. дол. проти 3000 тис. дол., відповідно.

Подальше зниження цін на продукцію у післяноворічний період (5, 6 періоди і т. д.) ставить компанію МЕВЮІАМ у вигідніше становище порівняно з усіма іншими компаніями, в тому числі з компанією АВТ. Прибуток на одиницю продукції буде більшим завдяки нижчій собівартості.

Скажімо, порівняно низька ціна (25 дол.) принесе компанії МЕВЮІАМ додаткові замовлення, збільшить частку ринку і дасть змогу отримати прибуток 2 дол. на одиницю продукції (25—23 = 2 дол.). Водночас при такій ціні компанія АВТ матиме 3 дол. збитків (25—28 = —3 дол.).

"Частка ринку" компанії АВТ протягом наступних трьох кварталів звітного року зменшилась і становила 15—18% порівняно з 1-м кварталом, коли цей показник досягнув позначки 22% (середній показник у галузі). Позитивною, безумовно, є стабільність цього показника, незважаючи на те, що останні півроку компанія послідовно дотримувалася політики високих цін (3-й квартал — 35 дол., 4-й квартал—40 дол.). Водночас середньогапузева ціна одиниці продукції становила відповідно 31 та 37 дол. У цілому ХХХ2 р. частка ринку АРТ становила 17%.

Контроль прибутковості

Передусім зробимо підрахунки чистого прибутку за звітний рік (ХХХ2 р.). Усі вихідні дані складаються із суми відповідних показників за кожний із чотирьох періодів (кварталів).

Чистий прибуток = Чистий прибуток (1 період) +

+ Чистий прибуток (2 період) +

+ Чистий прибуток (3 період) +

+ Чистий прибуток (4 період) =

= 724 + 1109 - 376 + 6874 = 8331 тис. дол.

Знак "—" біля даних за 3-й квартал свідчить про те, що компанія у цей період зазнала збитків.

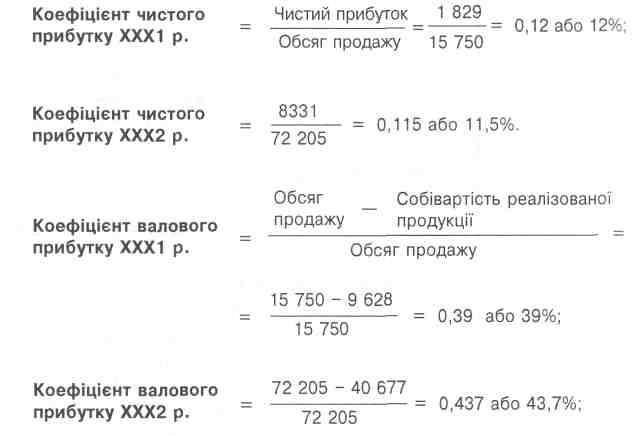

Показником чистого прибутку не обмежується контроль прибутковості. Важливу інформацію для аналізу несуть значення коефіцієнта чистого і валового прибутку. Скористаємося для цього формулами (8.19) та (8.20).

Коефіцієнт чистого прибутку характеризує рентабельність і показує, що на кожен долар реалізованої продукції отримано 0,11 дол. чистого прибутку. Щоправда, цей показник порівняно з ХХХ1 р. знизився на 0,5%.

Значення коефіцієнта валового прибутку вказує на те, що на кожен долар реалізованої продукції припадає 0,44 дол. валового прибутку. Причому збільшення цього показника порівняно з минулим роком свідчить про те, що в компанії АЯТ залишається більше коштів на покриття інших витрат, у тому числі витрат на маркетинг і на утворення чистого прибутку.

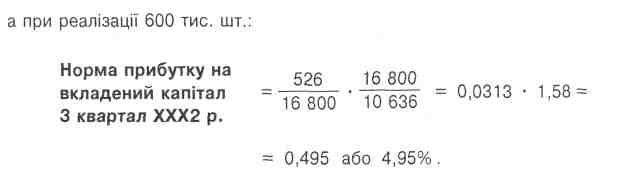

На черзі показник, який часто використовується для оцінки ефективності діяльності та аналізу маркетингових витрат — норма прибутку на вкладений капітал:

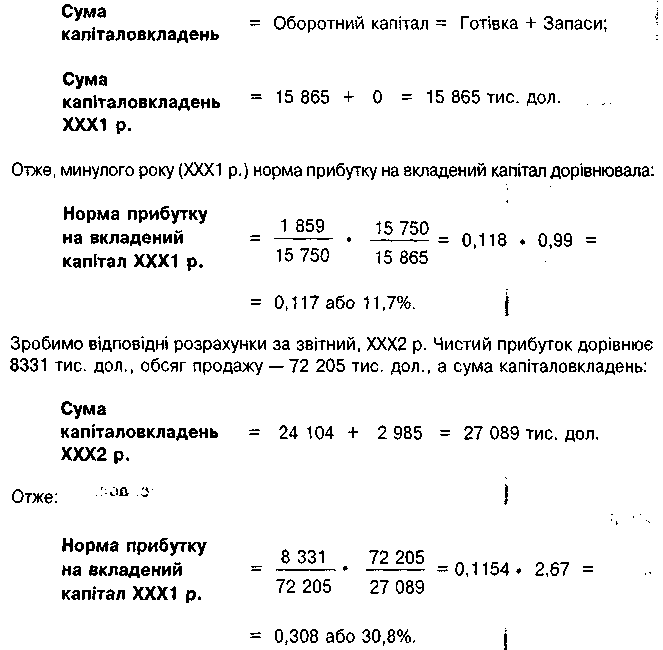

Як зазначає Ф.Котлер, останнім часом під "вкладеним капіталом" розуміють не всю суму активів (у нашому випадку 43 865 тис. дол.), а нетто — активи фірми, акціонерний капітал чи оборотний капітал, або ж виходять із розрахунку наступних надходжень готівки.

Мета цих розрахунків — з'ясувати, наскільки ефективно фірма використовує свої ресурси. Оскільки ми розглядаємо цю проблему в ракурсі діяльності маркетингової служби, під "сумою капіталовкладень" розумітимемо "оборотний капітал".

Згідно з балансом компанії АВТ за минулий ХХХ1 р. (період 0) "оборотний капітал", а отже, і "сума капіталовкладень", складається із суми готівки та вартості продукції, що є на складі.

Порівняно з минулим роком (11,7%) цей показник збільшився майже втричі. Це свідчить про вдале використання коштів у цілому за рік.

Слушне запитання: навіщо ускладнювати формулу? Чи не легше було б скоротити "обсяг продажу" у чисельнику та знаменнику і проводити розрахунки просто, розділивши "чистий прибуток" на "суму капіталовкладень"?

Безумовно, легше. Проте саме завдяки двоступеневому розрахунку ми маємо змогу проаналізувати ефективність використання коштів для альтернативних рішень.

Зробимо це на прикладі даних ХХХ1 року (період 0).

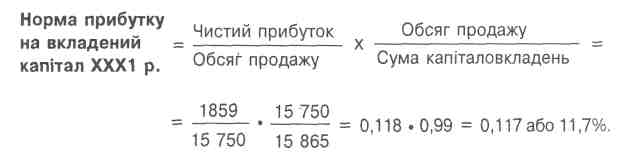

1. Наведемо ще раз зроблені вище розрахунки норми прибутку.

2. Зазначимо, що така сама "норма прибутку на вкладений капітал" могла бути досягнена Іншим шляхом — завдяки збільшенню обсягу продажу

за рахунок зниження коефіцієнта чистого прибутку паралельно зі зростанням товарообороту та частки ринку.

Наприклад, якби компанія змогла реалізувати продукцію на суму не 15 750 тис. дол., а, скажімо, ЗО 000 тис. дол., коефіцієнт чистого прибутку становив би 6,2%, а норма прибутку, як і в першому варіанті, 11,7%:

Такий підхід є актуальним у тих випадках, коли плани фірми орієнтовані на збільшення своєї присутності на ринку, тобто "частки ринку".

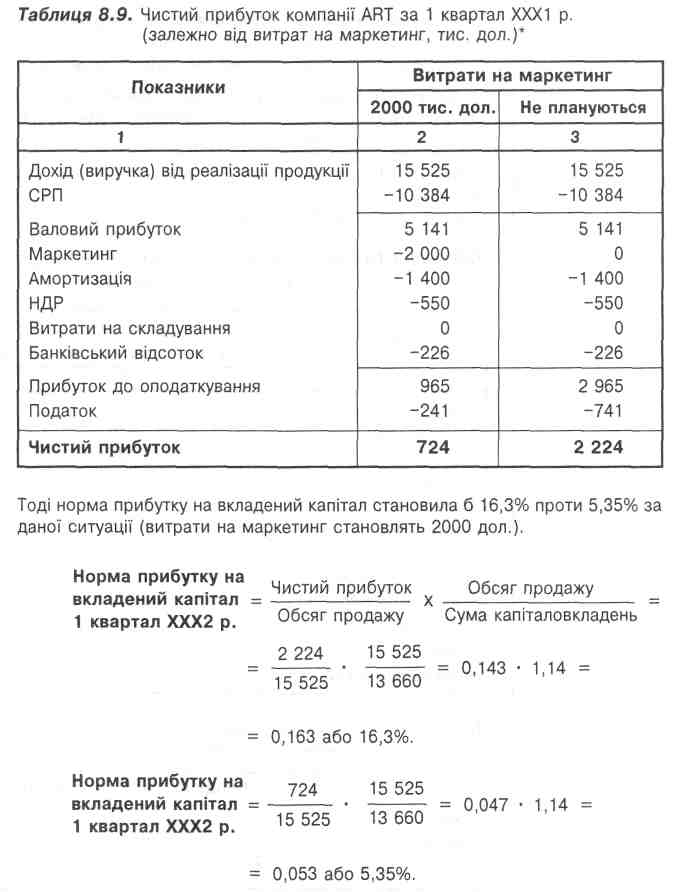

3. Норма прибутку може бути збільшена також через зростання чистого прибутку, що досягається завдяки досконалішому плануванню маркетингу та ефективному контролю.

Наприклад, складання кошторису на рекламу спрямовано виявлення найбільш ефективних засобів просування товарів, що дає змогу скоротити "зайві" маркетингові витрати.

Поглянемо на звіт компанії АРТ за 1-й період.

Маркетингові витрати в розмірі 2000 тис. дол. становлять 13% від загального обсягу продажу.

На практиці цей показник коливається від 2% до 30% залежно від галузі виробництва, але здебільшого, за винятком індустрії моди та парфумерної промисловості, становить близько 8—10%.

Як бачимо, компанія має невиконані замовлення, тобто незадоволений попит.

Логічно було б при ціні, що є найнижчою у галузі (27 дол. за одиницю продукції), суттєво скоротити витрати на маркетинг. Навіть якби компанія не планувала їх на даний період, кількість замовлень дорівнювала б загальному обсягу виробництва — 575 тис. шт. Прибуток до оподаткування був би більшим на суму заощаджених витрат на маркетинг, а чистий прибуток дорівнював би 2224 тис. дол. (табл. 8.9).

Як бачимо, "заощаджені гроші — зароблені гроші" є такими для тих, хто прискіпливо перевіряє доцільність витрат кожної гривні чи долара.

4. Збільшення норми прибутку на вкладений капітал можливе також при скороченні капіталовкладень (завдяки зменшенню товарних запасів, навіть за того самого рівня обсягу продажу та прибутку).

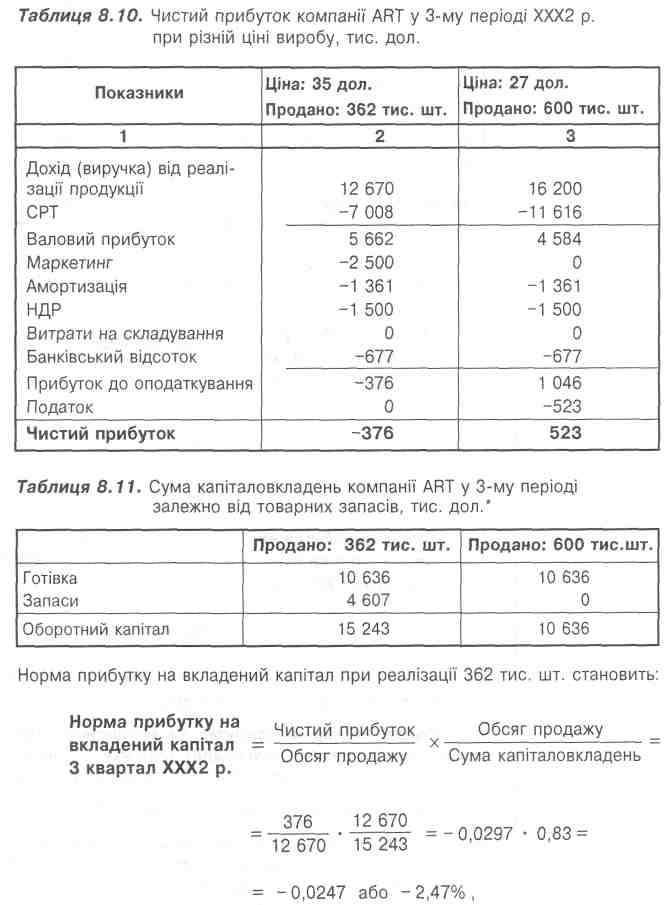

Розглянемо ситуацію, що склалася у періоді 3.

Як бачимо, суттєве зростання ціни (до 35 дол. порівняно з ЗО дол. 2-го періоду) призвело до значного падіння попиту — 362 тис. шт. (проти 575 тис. шт. у періоді 2). У результаті на складі залишилося 238 тис. шт. продукції, а компанія зазнала збитків у розмірі 376 тис. дол.

Ми щойно визначили, що збільшення норми прибутку можна досягти при зростанні обсягу продажу та чистого прибутку. Але ситуація, що аналізується, потребує докладнішого розгляду, коли значення обсягу продажу і прибутку змінюються.

Не викликає сумніву твердження, що за ціною 27 дол. компанії АРТ вдалося б реалізувати всі 600 тис. шт. виготовленої продукції, оскільки в періоді 1 було отримано 761 тис. замовлень за ціною 27 дол.

У табл. 8.10 наведено розрахунки чистого прибутку від реалізації 362 тис. шт. за ціною 35 дол., та 600 тис. шт. за ціною 27 дол., а табл. 8.11 — суми відповідних капіталовкладень.

Таким чином, регулювання норми прибутку на вкладений капітал, що є найважливішим показником ефективності використання коштів при проведенні маркетингової діяльності, може здійснюватися різними методами:

збільшенням чистого прибутку;

зменшенням обсягу вкладеного капіталу;

збільшенням обсягу продажу.

Ми не випадково приділили розрахункам та аналізу норми прибутку особливу увагу. Цей показник є підставою для визначення результативності діяльності керівного складу фірми в цілому та її окремих підрозділів.

Скажімо, у деяких фірмах, якщо норма прибутку протягом двох років не перевищує 4%, це є вагомою підставою для припинення контракту з менеджером, який відповідає за цей напрямок діяльності. Нормальним вважається показник 9%.

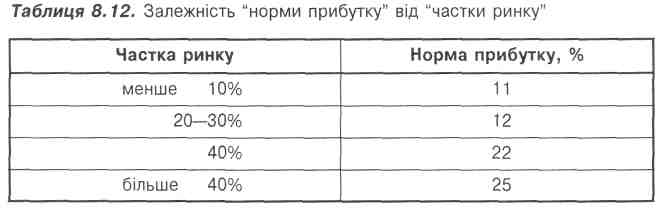

Залежність, яка існує між показниками, що характеризують прибутковість і збут продукції — "нормою прибутку" та "часткою ринку" — наведена в (табл. 8.12).

Таким чином, більша частка ринку дає можливість отримати більший прибуток: компанія АРРІ-Е отримала 13 494 тис. дол. прибутку від реалізації продукції (частка ринку 19%) при найвищій у галузі ціні.

Якщо ринок розширюється, необхідно, щоб збільшення ринкової частки фірми як мінімум не відставало від зростання обсягу продажу.

Інакше фірма не зможе скористатися своїми перевагами — нижчою собівартістю продукції завдяки більшому обсягу виробництва.

Саме так сталося з компанією МЕЙЮІАМ. За найменшої повної собівартості продукції (23 дол.) її частка ринку також найменша.

Щодо компанії АЯТ, її частка ринку становить 17% і забезпечує отримання норми прибутку в розмірі 30,8%.

Як бачимо, всі три показники — "обсяг продажу", "частка ринку", "чистий прибуток" тісно взаємопов'язані.

Але щодо прибутку слід зазначити, що сума сплачених податків, встановлених державою, є неконтрольованим фактором зовнішнього середовища маркетингу і не залежить від конкретного підприємства. Точнішим показником прибутковості, за яким визначається ефективність роботи компанії, є прибуток до виплати податків (прибуток до оподаткування).

Підсумовуючи контроль маркетингової діяльності компанії АРТ, слід зазначити:

Частка ринку компанії стабільна і становить 17%, що відповідає середнім показникам по індустрії.

Обсяг продажу в натуральному виразі становив 2181 тис. шт. (проти очікуваного 2350 тис. шт.), і пояснюється прорахунками у плануванні цінової політики. Так, у першому півріччі ціни були заниженими, що призвело до дефіциту продукції, а в 3-му та 4-му кварталах — завищені.

Маркетингові витрати щодо обсягу продажу збільшилися до 13,7%, що знаходиться в межах припустимих норм для цього ринку, але розподіл маркетингових витрат за кварталами невдалий. Ситуацію можна було виправити вдумливішим плануванням маркетингових витрат: витрати на маркетинг у 1-му кварталі (2000 тис. дол.) доречно було б перенести на 3-й та 4-й квартали.

Компанія має найкращі по індустрії показники обороту матеріальних запасів: "обсяг товарних запасів" — 38 (при діапазоні цього показника в галузі 20—38) та найменший період обсягу — 9 днів.

Ефективна діяльність дала змогу в цілому за рік отримати чистий прибуток у розмірі 8331 тис. дол. Найневдалішим для компанії був 3-й квартал, в якому вона зазнала збитків у розмірі 376 тис. дол. У цей період третя частина виготовленої продукції (238 тис. шт.) залишилася на складах. Сталося це тому, що, призначивши найвищу в галузі ціну за одиницю продукції — 35 дол., компанія приділила недостатньо уваги маркетинговій підтримці товарів, виділивши на цю статтю лише 2500 тис. дол.

Коефіцієнт валового прибутку збільшився і становить 43,7%, чистий прибуток менше запланованого на 1092 тис. дол., тобто 8331 тис. дол., коефіцієнт чистого прибутку зменшився порівняно з ХХХ1 р. на 0,5%.

Норма прибутку на вкладений капітал становить 30,8%, що вдвічі більше ніжу минулому, ХХХ1 році (11,7%). Це стало можливим завдяки високій частці ринку — 17%.

Обґрунтуйте які рішення мають бути прийняті для того, щоб наступного ХХХ2 компанія ART вдалося збільшити прибуток до 10 млн. дол.., а частку ринку до20%.

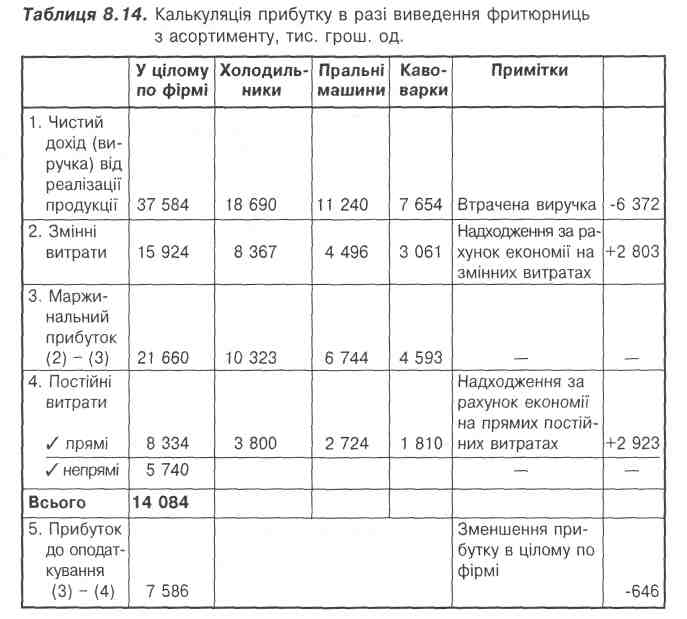

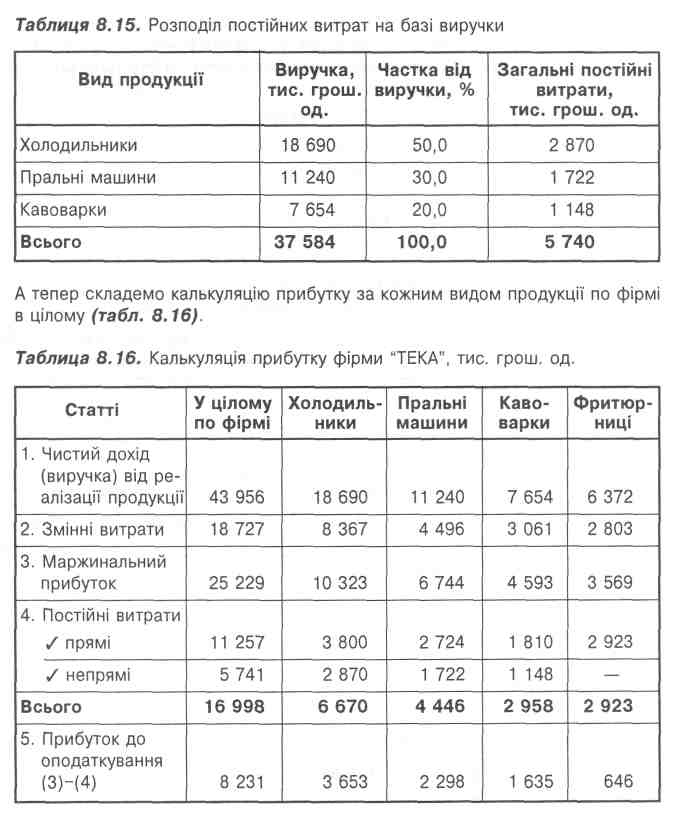

Фірма-виробник побутової техніки "ТЕКА" виготовляє холодильники, пральні машини, кавоварки та фритюрниці. Згідно зі звітом виробництво фритюрниць приносить збитки в розмірі 215 тис. грош. од. (табл. 8.13).

Аналіз ситуації

Слід вирішити, залишати фритюрниці в асортименті підприємства чи зняти цей продукт із виробництва?

На перший погляд, рішення про вилучення фритюрниць із числа виробів, які виготовляє "ТЕКА", очевидне. Збитки, які приносить ця асортиментна група, і мають вирішити "долю" фритюрниць — вилучення з асортименту. Та перш ніж прийняти остаточне рішення, перевіримо, скориставшись методом прямого віднесення витрат на собівартість товарів, що виготовляються, чи покриває ціна фритюрниць прямі витрати, які можуть бути безпосередньо віднесені до конкретного продукту? Такими є змінні витрати (2803 тис. грош. од.) та частина постійних витрат (2923 тис. грош. од.).

Цей метод заснований на застосуванні принципу доданої вартості, яка визначається як різниця між виручкою від реалізації продукції і прямими витратами на його виготовлення. Додана вартість іде на покриття постійних накладних витрат, а різниця, що залишається від цього, є прибутком компанії.

Як вже зазначалося, постійні витрати діляться на прямі і непрямі. Прямі витрати проявляються безпосередньо у зв'язку з виробництвом товару, в даному випадку фритюрниць (2923 тис. грош. од.). Решта — непрямі постійні витрати (861 тис. грош. од.), які розподіляються пропорційно обраній базі розподілу.

У ситуаціях, подібних тій, що розглядається, непрямі постійні витрати можуть бути віднесені на рахунок прибуткових видів продукції (холодильники, пральні машини, кавоварки).

При цьому різниця між ціною фритюрниць і змінними та прямими постійними витратами є вкладом на покриття непрямих витрат. У цілому з продукту "фритюрниці" цей показник становить 646 тис. грош. од.:

Виручка 6372