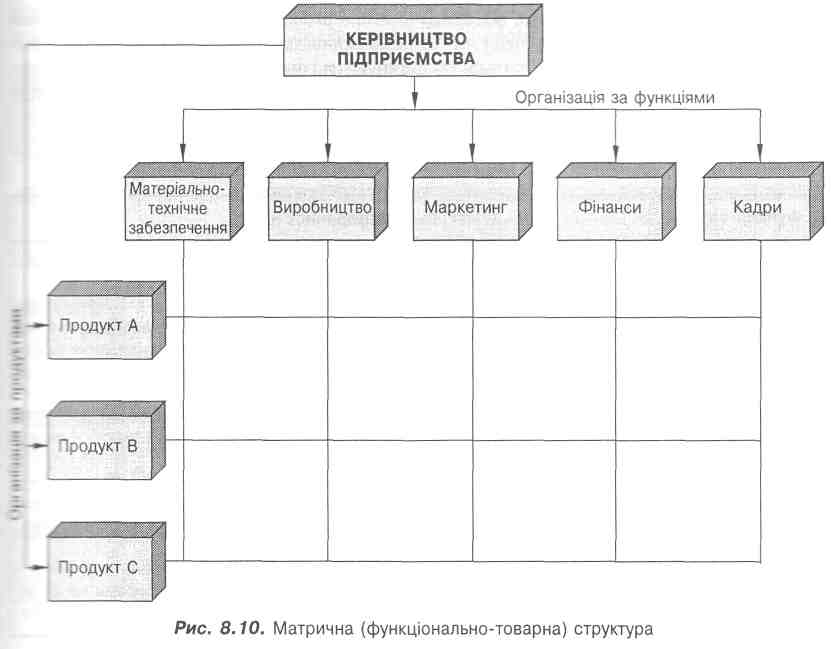

Матрична організаційна структура

Крім базових типів організаційних структур використовується також поєднання цих структур:

функціонально-товарна структура;

функціонально-регіональна структура;

товарно-регіональна структура.

Структура має вигляд матриці, звідки і назва структури — матрична. Кожен елемент матриці має подвійну підпорядкованість (рис. 8.10).

Наприклад, товарно-регіональна організація маркетингу поєднує товарну та регіональну структури. При цьому менеджери з товарів відповідають за збут товару, а менеджери з ринків — за розвиток вигідних ринків для наявних і потенційних товарів

Прикладом товарно-регіональної структури є корпорація NESTLE, один з найдавніших і найвідоміших виробників продуктів харчування. 75 оперативних компаній корпорації закріплені за п'ятьма географічними регіонами (Європа, Центральна Америка, Північна Америка та Велика Британія, Азія, Африка). Кожною керує регіональний директор.

Маркетингові функції у штаб-квартирі фірми виконують відділи управління виробництвом і маркетингових послуг. Головними функціями виробничих директорів є пошук ідей нових виробів та ініціювання їхньої розробки, забезпечення обміну інформацією про вироби серед регіонів і ринків. Крім того, виробничі директори розробляють рекомендації щодо торгових марок, каналів збуту товарів, упаковки, реклами.

Матрична структура може бути ефективна при широкій номенклатурі продуктів і великій кількості ринків, а також при виведенні нового товару на ринок.

Основна перевага матричної структури управління — можливість швидкої адаптації до змін зовнішнього середовища. Як зазначалося вище, це — одна з принципом вимог до маркетингових структур.

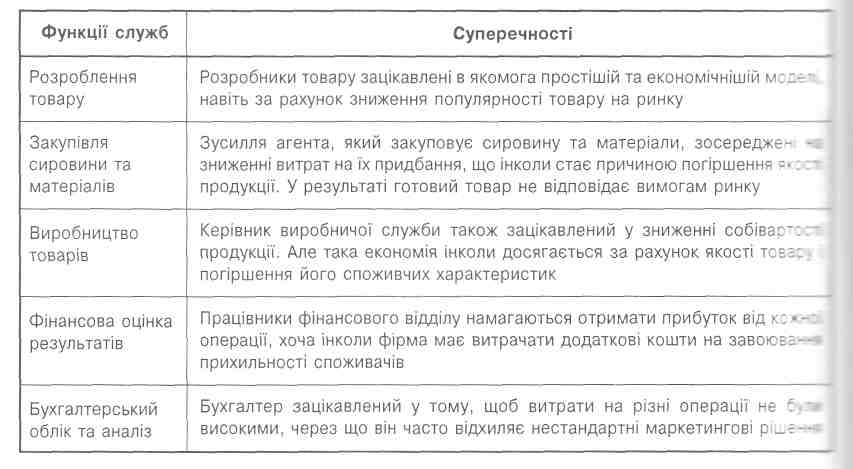

Оскільки кожен підрозділ фірми, зосереджений на вирішенні поставлених переди завдань, часто вважає свої функції чи не найважливішими, віце-президентові з питань маркетингу постійно доводиться координувати їхню діяльність, аналізуючи гортензії кожного підрозділу, визначаючи чіткі критерії оцінки результатів діяльності підпорядкованих йому служб (табл. 8.1).

Таблиця 8.1. Можливі суперечності між відділом маркетингу та іншими службами

Структура маркетингових служб не є чимось консервативним, а постійно розвивається. Змінюються оточення, мета діяльності фірми, досвід її роботи на ринку, сфера інтересів — змінюється і структура.

На закінчення огляду організаційних маркетингових структур — ситуація 46.

8.2. Контроль маркетингової діяльності

ЬНастав час визначитися зі змістом останнього етапу маркетинг-менеджменту — контролем маркетингової діяльності.

Контроль маркетингу — процес визначення, оцінки та інформування щодо відповідності реального стану встановленим нормам.

Як процес, контроль маркетингу проходить у п'ять стадій: визначення планових повисів (норм), замірювання фактичних даних, порівняння їх із плановими, аналіз можливих відхилень і, зрештою, розробка коригуючих заходів і дій фірми з метою адаптації фірми до змін зовнішнього середовища (рис. 8.11).

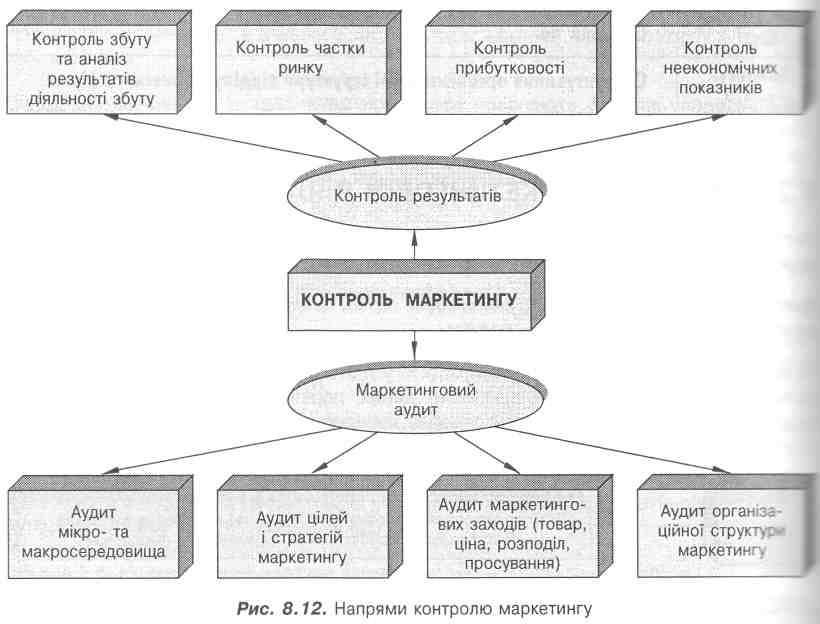

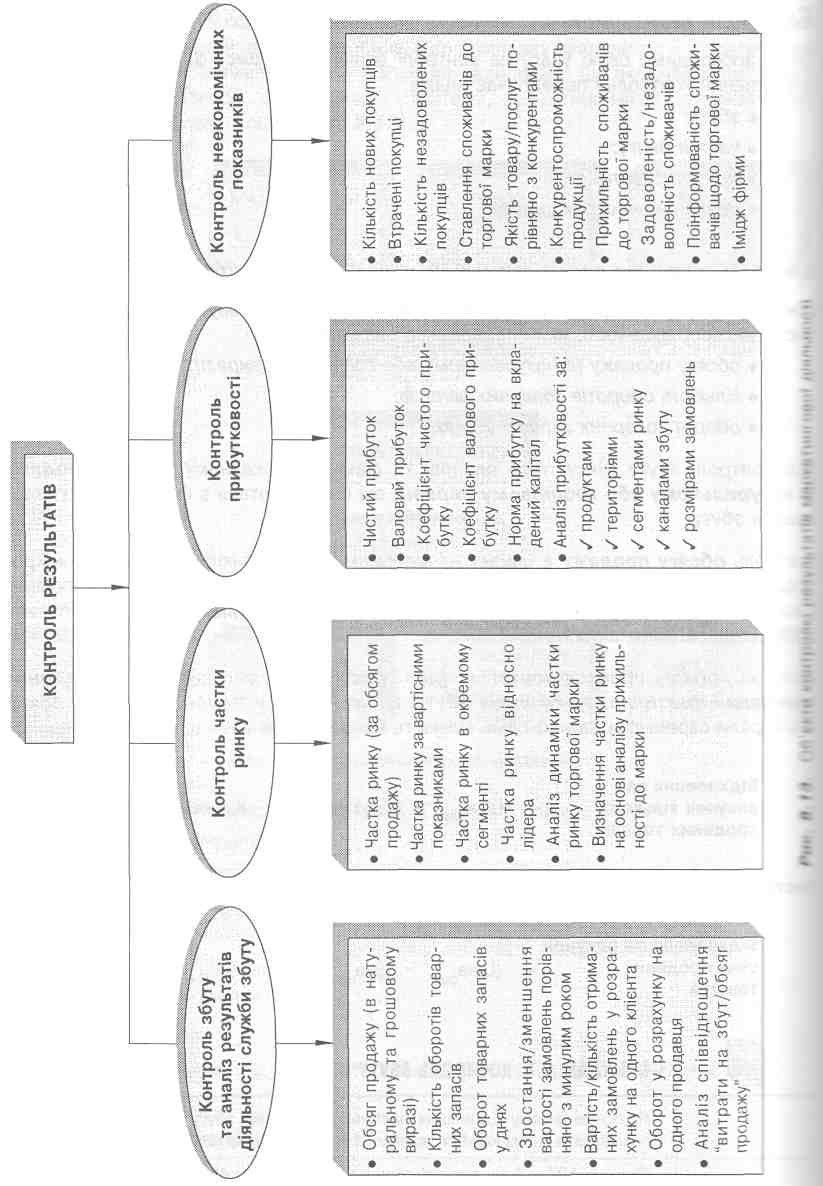

Предметом контролю є контроль результатів (за місяць, квартал, рік) або оперативні контроль, орієнтований на повсякденну маркетингову діяльність, і стратегічний контроль, основний елемент якого — маркетинговий аудит, що включає аудит змін зовнішньому середовищі, аудит цілей і стратегій, маркетинг - міксу, організаційних маркетингових структур тощо (рис. 8.12).

Контроль маркетингу передбачає прийняття рішень з таких питань:

система контролю;

завдання контролю;

об'єкт контролю;

обсяг контролю;

період контролю;

методи контролю;

контролери.

Саме з цих питань вам слід визначитися, виконуючи завдання до ситуації 47.

Контроль результатів

Тепер зосередимо свою увагу на контролі результатів (рис. 8.13), який включає оперативний контроль і передбачає аналіз:

збуту;

частки ринку;

І прибутковості;

неекономічних показників.

Контроль збуту та аналіз результатів діяльності служби збуту

Контроль збуту — перший у черзі показників, що характеризують результативність маркетингової діяльності, який передбачає визначення:

обсягу продажу (в натуральному або грошовому виразі);

кількість оборотів товарних запасів;

оборот товарних запасів у днях.

При контролі збуту фіксуються планові та фактичні показники обсягу продажу ( в натуральному або грошовому виразі), які порівнюються з фактичними показниками збуту.

Контроль обсягу продажу в цілому на підприємстві доповнюється аналізом мікро - продажу, тобто окремо аналізується збут за сегментами споживачів, територіями, каналами збуту, продуктами — тими маркетинговими об'єктами, які не забезпечили досягнення запланованих результатів.

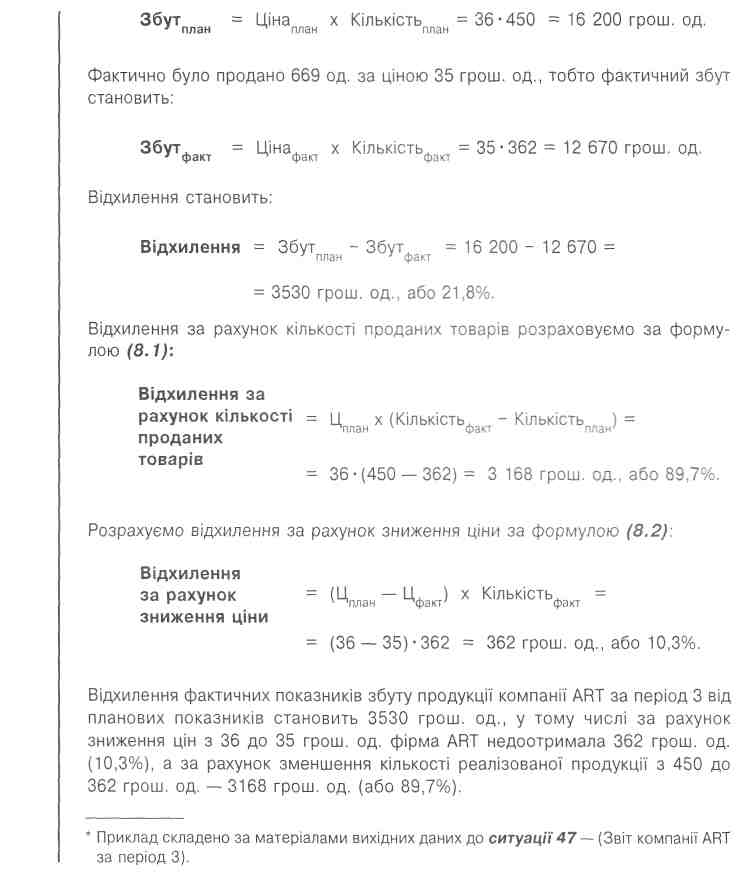

Далі за логікою процесу контролю (див. рис. 8.11): аналізується відхилення планових і фактичних показників збуту, а також роль у зменшенні обсягів збуту, яку зіграли окремі фактори, а саме кількість проданих товарів і ціна:

Відхилення за

рахунок кількості = Ціна факт х (Кількість факт — Кількість план) . (8.1)

проданих товарів

Частка відхилень, яка може бути віднесена на рахунок ціни проданих товарів:

Відхилення за рахунок

ціни проданих = (Ціна факт - Ціна факт ) х Кількість факт (8.2)

товарів

Аналіз збуту передбачає оцінку обороту товарних запасів. Так, показник кількість оборотів товарних запасів визначається як відношення обсягу продажу до обсягу матеріальних запасів:

Деякі фінансові аналітики надають перевагу використанню у чисельнику формули замість показника "продаж" показника "собівартість продажу". Слушність такого підходу полягає в тому, що "собівартість продажу" та запасів вимірюється в оптових цінах (тобто не враховує надбавок до ціни), тоді як продаж враховує їх. За такого підходу формула (8.3) має вигляд:

Кількість оборотів Собівартість продажу (8.4.)

товарних запасів = Матеріальні запаси

Щодо показника оборот товарних запасів у днях, за його допомогою визначається кількість днів, протягом яких здійснюється один оборот матеріальних запасів протягом року.

Оборот товарних Матеріальні запаси (8.5.)

запасів у днях = Продаж: 360

У ситуації 47 ви знайдете розрахунки показників обороту товарних запасів і коментарі щодо обсягів запасів як еквівалента успішного маркетингу.

Аналіз результатів діяльності служби збуту

Аналіз діяльності служби збуту пов'язаний із визначенням показників, що характеризують ефективність збуту, основними з яких є:

зростання/зменшення вартості замовлень порівняно з минулим роком;

вартість/кількість отриманих замовлень у розрахунку на одного клієнта;

оборот у розрахунку на одного продавця;

співвідношення "витрати на збут/обсяг продажу".

Зростання/зменшення вартості замовлень порівняно з минулим роком:

Зростання/зменшення

вартості замовлень = Вартість отриманих замовлень (8.6.)

порівняно з минулим Вартість замовлень минулого року

роком

Вартість/кількість отриманих замовлень у розрахунку на одного клієнта:

Вартість отриманих

Замовлень = Вартість отриманих замовлень

у розрахунку Кількість клієнтів (8.7.)

на одного клієнта

Кількість отриманих Кількість отриманих замовлень (8.8.)

замовлень у розрахунку = Кількість клієнтів

на одного клієнта

Оборот у розрахунку на одного продавця:

Оборот у розрахунку __Оборот______ (8.9.)

на одного продавця = Кількість продавців

Аналіз співвідношення "витрати на збут/обсяг продажу":

Співвідношення маркетингові витрати

"витрати на збут/ = Обсяг продажу (8.10.)

обсяг продажу"

Зазначимо, що до витрат на збут включаються всі витрати служби збуту та інших підрозділів фірми, які виконують функції, пов'язані з продажем товару:

заробітна плата працівників, діяльність яких пов'язана зі збутом;

витрати на матеріали (для упаковки, реклами);

витрати на рекламу;

орендна плата;

витрати на відрядження працівників;

відсоток на кредит, амортизація.

Контроль частки ринку

Показником обсягу продажу не вичерпується контроль результативності маркетингу. Тобто збільшення цього показника, безумовно, є сприятливим симптомом. Але автоматично це не означає посилення позицій підприємства на ринку. Адже зростання ( чи то, навпаки, зменшення) обсягу продажу може також бути наслідком впливу неконтрольованих фірмою факторів: сприятлива кон'юнктура ринку, зростання платоспроможного попиту, для вітчизняних виробників це може бути також підвищення імпортного мита тощо.

Об’єктивніше позиції підприємства на ринку характеризують показники:

частка ринку — відношення обсягу продажу продукції підприємства до загальногалузевого обсягу продажу;

частка ринку фірми в окремому сегменті (регіоні, в певному сегменті споживачів, у сегменті товарів);

частка ринку відносно лідера (найнебезпечнішого конкурента або трьох найближчих конкурентів).

Усі ці показники перелічено на рис. 8.13, а в підрозділі 2.1 показано, як саме вони розраховуються.

Глибший аналіз частки ринку передбачає: розкладання цього показника на компоненти з подальшим аналізом кожної з них і визначення частки ринку, на яку фірма може розраховувати в майбутньому на основі аналізу прихильності споживачів до певної марки. Як саме це робиться — ви дізнаєтеся, прочитавши «ступні сторінки.