5.2. Тестовые задания для самостоятельной работы

1. К числу атрибутивных признаков фиктивных переменных относятся:

1) Профессия;

2) Производительность труда;

3) Образование;

4) Все ответы верные.

2. Чтобы ввести фиктивные переменные в регрессионную модель, им должны быть присвоены те или иные цифровые метки, т.е.:

1) Качественные переменные преобразованы в количественные;

2) Количественные переменные преобразованы в качественные;

3) Фиктивные переменные преобразованы в структурные ;

4) Все ответы неверны.

3. В отечественной литературе фиктивные переменные имеют другое название:

1) Экзогенные;

2) Структурные;

3) Эндогенные;

4) Рекурсивные.

4. Какие переменные используются в качестве фиктивных?

1) Бинарные;

2) Булевы;

3) Дихотомические;

4) Все ответы верны.

5. Какие значения принимают дихотомические переменные?

1) «0» или «1»;

2) только «0»;

3) только «1»;

4) Любое значение.

6. Ситуация, когда сумма значений нескольких переменных, включенных в регрессию, равна постоянному числу, получила название:

1) «Сетки»;

2) «Паутины»;

3) «Ловушки»;

4) «Клетки».

7. Чтобы избежать такой ситуации, число вводимых бинарных переменных должно быть:

1) На «1» больше числа уровней (градаций) качественного признака;

2) На «1» меньше числа уровней (градаций) качественного признака;

3) На «1» меньше числа уровней (градаций) количественного признака;

4) На «1» больше числа уровней (градаций) количественного признака.

8. «Фиктивность» переменных состоит в том, что:

1) Количественным образом описывают качественный признак;

2) Качественным образом описывают количественный признак;

3) Все ответы верны;

4) Нет верного ответа.

9. Фиктивные переменные могут вводиться:

1) Только в линейные модели;

2) Не только в линейные, но и в нелинейные модели;

3) Только в нелинейные модели;

4) Нет верного ответа.

10. Среди моделей с фиктивными переменными наибольшими прогностическими возможностями обладают модели, в которых:

1) Зависимая переменная у рассматривается как функция одного экономического фактора x;

2)

Зависимая переменная у представлена

дискретными значениями

![]() ,

,

![]() ;

;

3)

Зависимая переменная у рассматривается

как функция ряда экономических факторов

![]() и фиктивных переменных

и фиктивных переменных

![]() ;

;

4) Нет верного ответа.

Ответы к тесту:

Номер задания |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

Номер ответа |

1;3 |

1 |

2 |

4 |

1 |

3 |

2 |

1 |

3 |

3 |

6. Гетероскедастичность

В

соответствии с третьей предпосылкой

МНК требуется, чтобы дисперсия остатков

была гомоскедастичной.

Это значит, что для каждого значения

фактора

![]() остатки

остатки

![]() имеют одинаковую дисперсию. Если это

условие применения МНК не соблюдается,

то имеет место гетероскедастичность.

Наличие гетероскедастичности можно

наглядно видеть из поля корреляции

(рис. 1).

имеют одинаковую дисперсию. Если это

условие применения МНК не соблюдается,

то имеет место гетероскедастичность.

Наличие гетероскедастичности можно

наглядно видеть из поля корреляции

(рис. 1).

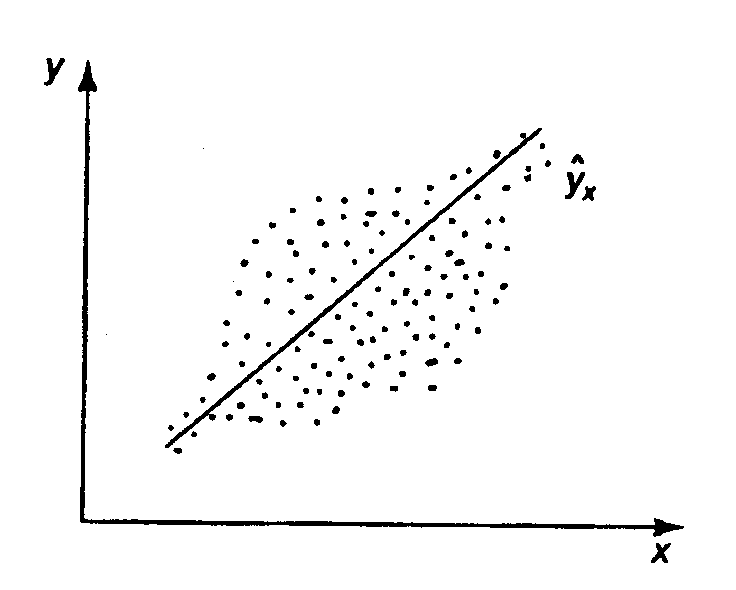

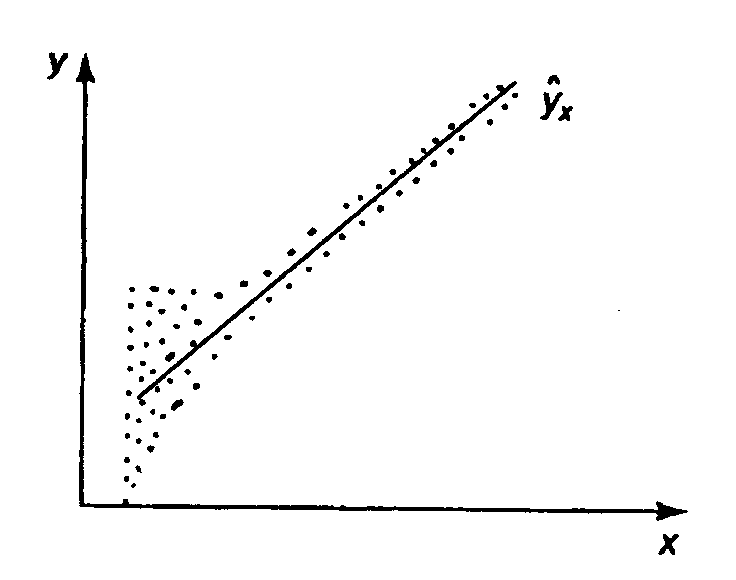

а б в

Рис. 6.1. Примеры гетероскедастичности

На

рис. 1. изображено: а – дисперсия остатков

растет по мере увеличения

![]() ;

б – дисперсия остатков достигает

максимальной величины при средних

значениях переменной

и уменьшается при минимальных и

максимальных значениях

;

в – максимальная дисперсия остатков

при малых значениях

и дисперсия остатков однородна по мере

увеличения значений

.

;

б – дисперсия остатков достигает

максимальной величины при средних

значениях переменной

и уменьшается при минимальных и

максимальных значениях

;

в – максимальная дисперсия остатков

при малых значениях

и дисперсия остатков однородна по мере

увеличения значений

.

Как уже отмечалось, гетероскедастичность довольно часто возникает, если анализируемые объекты, говоря нестрого, неоднородны. Например, если исследуется зависимость прибыли предприятия от каких-либо факторов, скажем, от размера основного фонда, то естественно ожидать, что для больших предприятий колебание прибыли будет выше, чем для малых.

Итак, пусть

![]() (6.1)

(6.1)

и предположим, что ковариационная матрица Ω вектора ошибок ε диагональна, V(εt) = , t = 1, . . ,n. Иногда удобно использовать представление =σ2, где числа нормированы таким образом, что . Тогда при = 1, t= 1, . . ,n, модель сводится к классической.

Обобщенный метод наименьших квадратов в данном случае выглядит очень просто – вспомогательная система получается делением каждого уравнения в (1.1) на соответствующее (здесь нам удобнее выписать каждое уравнение):

t=1, . . ,n, (6.2)

где . Применяя к (1.2) стандартный метод наименьших квадратов, обобщенный метод наименьших квадратов – оценку получаем минимизацией по b=(b1,…,bk)' суммы

![]() .

.

Нетрудно

понять содержательный смысл этого

преобразования. Используя обычный метод

наименьших квадратов, мы минимизируем

сумму квадратов отклонений

![]() ,

в которую,

говоря нестрого, разные слагаемые дают

разный статистический вклад из-за

различных дисперсий, что в конечном

итоге и приводит к неэффективности

МНК-оценки. «Взвешивая» каждое наблюдение

с помощью коэффициент

,

в которую,

говоря нестрого, разные слагаемые дают

разный статистический вклад из-за

различных дисперсий, что в конечном

итоге и приводит к неэффективности

МНК-оценки. «Взвешивая» каждое наблюдение

с помощью коэффициент

![]() ,

мы устраняем такую неоднородность

(заметим, что это означает, что мы придаем

больший «вес» наблюдениям с меньшей

дисперсией, т.е. более «точным»). Поэтому

часто обобщенный метод наименьших

квадратов для системы с гетероскедастичностью

называют методом взвешенных

наименьших квадратов.

,

мы устраняем такую неоднородность

(заметим, что это означает, что мы придаем

больший «вес» наблюдениям с меньшей

дисперсией, т.е. более «точным»). Поэтому

часто обобщенный метод наименьших

квадратов для системы с гетероскедастичностью

называют методом взвешенных

наименьших квадратов.