Методы планирования прибыли от реализации продукции: сущность и содержание методов прямого расчета и аналитического: формулы, расчет на условных примерах

Posted on 13/06/2011 by admin

Важное место в финансовом планировании занимает этап планирования прибыли. Эта часть планирования использует все параметры бизнес-плана и является решающей в определении финансового результата от всей деятельности организации (предприятия).

Подходы к планированию прибыли зависят от параметров производственной, хозяйственной и финансовой деятельности организации (предприятия).

Планирование прибыли проводится раздельно по всем видам деятельности организации (предприятия). Раздельное планирование обусловлено различиями в методологии исчисления и налогообложения прибыли от различных видов деятельности. В процессе разработки финансовых планов учитываются все факторы, влияющие на размер прибыли, и моделируются финансовые результаты от принятия различных управленческих решений.

В планировании прибыли используются методы:

прямого счета;

аналитический;

на основание эффекта производственного (операционного) рычага;

на основе бюджетирования.

Метод прямого счета

В основе его лежит поассортиментный расчет прибыли от выпуска и реализации продукции. Более простой вариант этого метода — укрупненный расчет по позициям плана.

Пример.

Таблица 3.2. Данные к расчету прибыли, тыс. руб.

Показатель |

Сумма |

А) по отпускным ценам предприятия Б) по полной себестоимости |

313 516 197 764 |

- от прочей реализации - арендные платежи |

500 800 |

- по прочей реализации - амортизация и обслуживание имущества, сданного в аренду |

89 200 |

- поступление в возмещение причиненных предприятию убытков - курсовые разницы - доходы по ценным бумагам -доходы от долевого участия в деятельности других предприятий |

2000 2500 610 510 |

- курсовые разницы - налог на имущество - налог на рекламу |

1700 500 100 |

1-й шаг. Рассчитаем прибыль от продажи (реализации) продукции.

Прибыль = Выручка — Себестоимость = 313 516 – 197 764 – 115 752 тыс.руб.

2-Й шаг. Подсчитаем прибыль (убыток) планируемого года:

Прибыль (убыток) = Прибыль от продажи + Операционные доходы —

— Операционные расходы + Внереализационные доходы —

- Внереализационные расходы =

= 115 752 + (500 + 800) – (89+200) + (2 000 + 2 500 + 610 + 510) –

- (1 700 + 500 + 100) = 120 083 тыс. руб.

Аналитический метод

Этот метод используется при незначительных изменениях в ассортименте выпускаемой продукции. Применяется при отсутствии инфляционного роста цен и себестоимости.

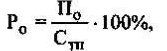

При использовании аналитического метода расчет ведется раздельно по сравнимой и несравнимой товарной продукции. Сравнимая продукция выпускается в базисном году, который предшествует планируемому, поэтому известны ее фактическая полная себестоимость и объем выпуска. По этим данным можно определить базовую рентабельность Ро:

где По — ожидаемая прибыль (расчет прибыли ведется в конце базисного

года, когда точный размер прибыли еще не известен);

Спп — полная себестоимость товарной продукции базисного года.

Таблица 3.3. Расчет прибыли организации на год, тыс. руб.

Показатель |

Сумма |

А) по отпускным ценам предприятия Б) по полной себестоимости |

313 516 197 764 |

|

|

3. Операционные доходы: - от прочей реализации - арендные платежи |

500 800 |

4.Операционные расходы: - по прочей реализации - амортизация и обслуживание имущества, сданного в аренду |

89 200 |

5.Внереализационные доходы: - поступление в возмещение причиненных предприятию убытков - курсовые разницы - доходы по ценным бумагам -доходы от долевого участия в деятельности других предприятий |

2000

2500 610 510 |

- курсовые разницы - налог на имущество - налог на рекламу |

1700 500 100 |

|

120 083 |

Расчет ведется в определенной последовательности.

С помощью базовой рентабельности ориентировочно рассчитывается прибыль планируемого года на объем товарной продукции планируемого года, но по базисной себестоимости.

Рассчитывается изменение (+, -) себестоимости продукции в планируемом году.

Определяется влияние изменения ассортимента, качества, сортности продукции. Такие расчеты выполняются в специальных таблицах на основе плановых данных об ассортименте продукции, ее качестве, сортности.

После обоснования цены на готовую продукцию планируемого года определяется влияние роста (или снижения) цен.

Влияние на прибыль всех перечисленных факторов суммируется. Прибыль от производства сравнимой продукции в планируемом году определяется с учетом прибыли, исчисленной на этапе 1, и последующих этапов.

Далее учитывается изменение прибыли в нереализованных остатках готовой продукции на начало и конец планируемого периода.

Аналитический метод имеет то преимущество, что показывает влияние различных факторов на сумму прибыли, но это проявляется в основном только при наличии стабильных условий хозяйствования.