Контроллинг

Контроль (как специфического рода деятельность) имеет сложную структуру и проявляется в различных аспектах, что и обусловливает различные характеристики ее понятия.

Контроль включает в себя:

текущий сбор,

обработку информации,

проверку отклонений от фактических показателей деятельности фирмы, от принятых нормативных или плановых.

В процессе контроля выявляются следующие аспекты:

качество самого управленческого решения;

эффективность тех организационных мер, которые были приняты для его исполнения;

соответствие организации объекта целям успешного выполнения предписаний, содержащихся в управленческом решении,

качество подбора, расстановки и воспитания кадров, исполняющих решение.

Системность контроля достигается комбинированным использованием его различных видов: логического и математического, документального и фактического.

Источниками информации для документального контроля служат:

первичные документы,

регистры бухгалтерского учета;

бухгалтерская, статистическая и оперативно-техническая отчетность;

нормативная, проектно-конструкторская, технологическая и другая документация.

К основным способам документального контроля можно отнести:

— формальную и арифметическую проверку документов;

— юридическую оценку хозяйственных операций, отраженных в документах;

— логический контроль объективной возможности документально оформленных хозяйственных операций;

— сплошное и выборочное наблюдение;

— встречную проверку документов;

— способ обратного счета, основанный па предварительной экспертной оценке материальных затрат с целью последующего определения величины необоснованных списаний сырья и материалов на производство определенных видов продукции, которые ко времени контроля имеются в наличии;

— оценку законности и обоснованности хозяйственных операций по данным корреспонденции счетов бухгалтерского учета;

— балансовые увязки движения товарно-материальных ценностей с их отражением в финансово-бухгалтерской документации.

Фактический контроль базируется на изучении фактического состояния проверяемых объектов по данным их осмотра в действительности (пересчета, взвешивания, лабораторного анализа и т.д.), он не может быть всеобъемлющим ввиду непрерывности хозяйственных операций.

Приемы фактического контроля могут быть подразделены на три группы:

— инвентаризация;

— экспертная оценка квалифицированными специалистами действительного объема и количества выполненных работ, обоснованности нормативов материальных затрат и выхода готовой продукции;

— визуальное наблюдение при непосредственном обследовании складских помещений, производственных подразделений, состояния контрольно-пропускного режима.

Среди общих методов контроля различают следующие:

метод предварительного контроля;

метод направляющего контроля;

метод фильтрующего контроля;

метод последующего контроля.

Метод предварительного контроля используется до начала хозяйственной операции; метод направляющего контроля — в течение всего хода операции; метод фильтрующего контроля — к определенной даче в ходе хозяйственной операции; метод последующего контроля — после завершения операции.

Понятие «контроль в управлении» рассматривается в трех основных аспектах:

1) контроль как систематическая и конструктивная деятельность руководителей, органов управления, одна из их основных управленческих функций, т. е. контроль как деятельность; 2) контроль как завершающая стадия процесса управления, сердцевиной которой является механизм обратной связи;

3) контроль как неотъемлемая составляющая процесса принятия и реализации управленческих решений, непрерывно участвующая в этом процессе от его начала и до завершения.

По характеру расположения и взаимоотношений субъекта и объекта контроля, т. е. контролирующих и контролируемых органов, организаций, людей, групп, различают контроль внутренний и внешний. Контроль называется внутренним тогда, когда субъект и объект контроля входят в одну систему, а внешним, когда субъект контроля не входит в ту же систему, что и объект.

Контроллинг — это новое явление теории и практики управления экономикой, означает контроль, управление, проверочный список. Контроллинг — система управления процессом достижения конечных целей и результатов деятельности фирмы, базируется на системе «директ-костинг», основанной на группировке затрат в зависимости от их связи с объемом производства и реализацией изделий и услуг, количеством отработанного времени. Термин «контроллинг» произошел от английского слова to control — контролировать, управлять. Однако в англоязычной странах термин «контроллинг» практически не используется. В США и Великобритании укоренилось другое понятие — «управленческий учет» (managerial accounting, management accounting), хотя работников, в чьи должностные обязанности входит ведение управленческого учета, там называют контроллерами (controller). Собственно термин «контроллинг» принят в Германии, откуда он и пришел в Россию. В России используют оба термина: и контроллинг, и управленческий учет. Однако термин «контроллинг» более информационно емкий, он наиболее точно передает характер этого современного явления в управлении и включает в себя не только чисто учетные функции, но и весь спектр управления процессом достижения конечных целей и результатов фирмы.

Контроллинг – это новая система управления в рамках современного менеджмента, он связан с информационным обеспечением руководства в процессе принятия управленческих решений.

Контроллинг является инструментом интегрированного (комплексного) управления деятельностью, который обеспечивает методическую и инструментальную базу для поддержки основных функций менеджмента: планирования, управления и контроля. Его главная цель - достижение на всех уровнях иерархии предприятия допустимого уровня интеграции многочисленных аспектов управления бизнес-процессами (рис.1).

Рис. 2. Управленческий учет как информационная основа контроллинга

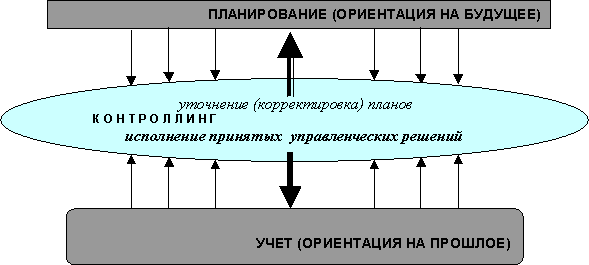

Контроллинг основывается, в первую очередь, на учетной информации.

Управленческий (внутрихозяйственный) и финансовый учет представляют собой две составляющие бухгалтерского учета. Главная их задача - своевременное обеспечение менеджмента достоверной информацией, которая с помощью соответствующих инструментов контроллинга трансформируется и становится базой для формирования проектов управленческих решений.

Учету свойственна определенная особенность: информация из его источников формируется по результатам свершившихся в прошлом событий. Специалисту по контроллингу такая информация необходима для проведения анализа отклонений фактических данных от запланированных.

Одно из наиболее существенных отличий контроллинга от учета как такового заключается в направленности его информационного потока.

Контроллинг - это, прежде всего, система, ориентированная на перспективное (долгосрочное) развитие предприятия.

Учет же, каким бы налаженным он ни был, призван выполнять одну задачу: обеспечивать систему управления оперативной информацией.

Рис. 3. Подготовка и принятие управленческих решений

Контроллинг является основным современным инструментом профилактики кризисов. Представляя собой функционально обособленное направление экономической работы на предприятии, контроллинг, по сути, выполняет функцию «управления управлением» и является синтезом целого круга управленческих задач: планирования, учета, контроля, организации информационных потоков и др.

Появление на современных предприятиях контроллинга объясняется следующими объективными причинами:

Во-первых, из-за повышения нестабильности внешней среды система управления предприятием вынуждена переориентироваться с контроля прошлого состояния, на анализ будущего, непрерывно отслеживать изменения, происходящие во внешних и внутренних средах предприятия, увеличивать скорость реакции на эти изменения, вырабатывать стройную программу по обеспечению выживаемости предприятия и избегания кризисных ситуаций.

Во-вторых, усложнение самой системы управления предприятием требует механизма координации внутри этой системы.

В-третьих, значительное увеличение информационных потоков на предприятии при одновременном сокращении релевантной, то есть существенной, значимой информации требует построения специальной системы информационного обеспечения управления.

В-четвертых, происходящее в результате этого усложнение всего процесса управления предприятием обуславливает необходимость синтеза, интеграции вокруг этой проблемы различных, а не только экономических, областей знания и человеческой деятельности.

В основе контроллинга лежит стремление обеспечить успешное функционирование работы предприятия путем:

• ориентации на эффективную работу предприятия в долговременной перспективе;

• структурирования процесса управления и выделения циклов для обеспечения планирования, контроля исполнения планов и принятия корректирующих решений;

• формирования организационной структуры, ориентированной на достижение стратегических и оперативных целей;

• создания информационной системы, адекватной задачам целевого управления предприятием.

Главной целью любого коммерческого предприятия является получение прибыли, поэтому зачастую в экономической литературе контроллинг называют системой управления прибылью предприятия.

Контроллинг является своеобразным механизмом саморегулирования на предприятии, обеспечивающим обратную связь в контуре управления. Действие системы контроллинга на предприятии по умолчанию предполагает безкризисность деятельности.

Контроллинг - это набор методик, направленных на совершенствование учетной политики и управленческой практики предприятий, исходя из финансовых критериев успешности функционирования предприятия.

С его помощью могут быть решены следующие проблемы учета и управления:

. Низкая платежная дисциплина структурных подразделений;

. Неконтролируемая дебиторская задолженность;

. Слабое управление затратами, отсутствие понимания структуры затрат,

. Неверное определение прибыльности филиалов и видов бизнеса;

. Нехватка оборотных средств;

. Уплата необоснованно высоких налогов в местный и федеральный бюджеты.

Цели контроллинга непосредственно вытекают из целей предприятия.

В зависимости от решаемых задач предприятие может быть рассмотрено:

. Как система движения товарно-материальных ресурсов;

. Как социально-технологическая система;

. Как система движения финансов и т.д.

В первую очередь в функции контроллинга входит сбор, обработка, проверка и представление системной управленческой информации. Основным аспектом эффективного функционирования системы контроллинга на предприятии в этом случае становится поддержание и координация процессов учета, планирования, информационного обеспечения и контроля.

В совокупности функций контроллинга можно выделить:

сервисную функцию (представление необходимой информации для управления),

функцию принятия решения,

функцию внутреннего контроля.

Среди основных функций контроллинга практически всегда присутствуют:

• учетная функция;

• функция планирования;

• функция контроля и регулирования;

• функция информационного и аналитического сопровождения процессов принятия решений.