Модель разделения

В этой модели структурные единицы предприятия или материнской фирмы передаются в холдинг следующим образом:

— посредством продажи уже существующих дочерних предприятий материнской фирмы;

— предоставление долевых прав путем полного разделения фирмы и внесения вещного (имущественного) вклада в дочерние предприятия материнской фирмы или нового холдинга .

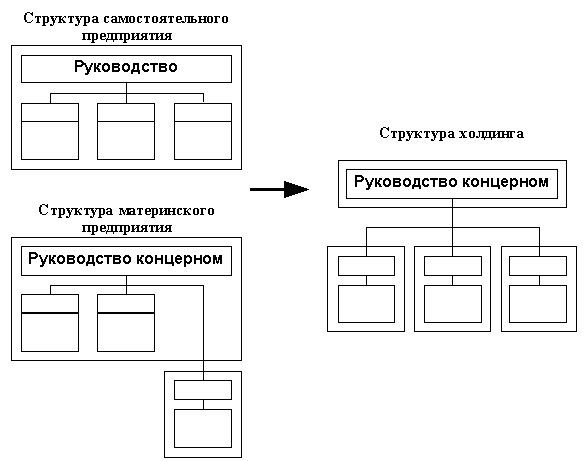

Образование холдинга по "модели разделения"

Прежний круг владельцев долей остается неизменным. В зависимости от того, какие цели преследуются холдинг-концепцией и какая роль отводится холдингу, необходимо заново определить функции прежнего материнского общества. Как правило, модель разделения направлена на децентрализацию структурных единиц. С точки зрения управления и структурной организации новые юридически самостоятельные единицы предприятия следует организовывать по новой структуре таким образом, чтобы они были стратегически и функционально дееспособными. При этом стратегической дееспособностью называется то, что (по крайней мере) одно стратегическое поле деятельности определенно подчиняется структурной единице. Полное разделение не должно приводить к тому, чтобы поля деятельности между несколькими единицами разделялись так, чтобы ни одна из вновь возникших оперативных единиц не смогла сформулировать независимую и четкую политику для этого поля деятельности. Для децентрализованной холдинговой концепции это означает, что не произойдет разъединения стратегии (холдинга) и оперативной хозяйственной деятельности (дочерней компании). Скорее в отношении между холдингом и дочерью следует создать стратегическую плоскость, касающуюся концерна (холдинга) и стратегическую плоскость, касающуюся хозяйственной деятельности (оперативной единицы). Следует также учитывать, что оперативные единицы децентрализованной холдинговой схемы свободно распоряжаются всеми центральными функциями, связанными с результатом деятельности, в специфической цепи создания стоимости. Тем самым особое значение в модели разделения приобретает проблематика точек пересечения (сопряжения) функций структурных единиц.

В ходе разделения имущество предприятия, необходимое для производства, в принципе не должно оставаться в холдинге. В данном случае предпочтительна реализация с последующим возвратом прибыли владельцам (участникам) холдинга. Кроме того, следует обдумать организацию разделения предприятия между владельцами холдинга и оперативными (производственными) дочерними компаниями, принимая во внимание необходимое обеспечение финансовой дееспособности (собственный поток наличных денег благодаря поступлениям за аренду, кредитное обеспечение при банковском финансировании).

Выбор подходящей юридической формы нового холдинга и его дочерних компаний зависит при этом не только от желаемой степени децентрализации, возможностей долевого участия (управляющий делами АО или "менеджер-предприниматель", несущий личную ответственность) и т.д., но и также — как и в модели слияния — от налоговых последствий.

Как правило, при разделении все предприятие или часть предприятия основной фирмы передается оперативным единицам. Налоговый нейтралитет такого процесса наряду с видом передаваемой собственности особенно зависит от выбранной юридической формы новой дочери холдинга. Если речь идет о дочерней компании, основанной на товариществе, то по балансовой стоимости могут вноситься доли участия предприятия, часть предприятий и отдельные предметы имущества. При образовании дочернего общества организационные возможности вновь ограничиваются, ибо паи в обществах могут вноситься по балансовой стоимости. С точки зрения налогового нейтралитета внесение отдельных предметов имущества невозможно.