Министерство финансов Российской Федерации

Федеральная

налоговая

служба

Федеральная служба

страхового

надзора

Федеральная

служба

финансово-бюджетного

надзора

Федеральная

служба

по финансовому

мониторингу

Федеральное

казначейство

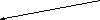

Рис. 3.3. Федеральные службы,

подчиненные Министерству финансов РФ

Основными задачами Минфина России в соответствии с Постановлением Правительства Российской Федерации от 30.06.2004 № 329 «О Министерстве финансов Российской Федерации» являются выработка единой государственной финансовой (включая бюджетную, налоговую, страховую, валютную сферы, сферу государственного долга), кредитной, денежной политики, а также политики в сфере аудиторской деятельности, бухгалтерского учета и бухгалтерской отчетности, добычи, производства, переработки драгоценных металлов и драгоценных камней, таможенных платежей (в части исчисления и порядка

уплаты), включая определение таможенной стоимости товаров и транспортных средств.

Среди основных функций Минфина России в соответствии с указанными задачами можно назвать:

• разработку проектов законов по вопросам развития бюджетной системы, основ бюджетного процесса, разграничения бюджетных полномочий между Российской Федерацией, ее субъектами и органами местного самоуправления;

• разработку проектов законов в области налогообложения, а также форм документов, учета и отчетности, связанных с их реализацией;

• разработку проекта закона о федеральном бюджете и организацию его исполнения, составление отчетности об исполнении федерального бюджета и консолидированного бюджета Российской Федерации;

• координацию бюджетной и денежно-кредитной политики;

• управление государственным долгом Российской Федерации и эмиссию государственных ценных бумаг от имени Российской Федерации;

• ведение книги учета государственных долгов и регистрации эмиссии государственных ценных бумаг субъектов Российской Федерации и муниципальных образований;

• разработку нормативных актов в области бухгалтерского учета и составления финансовой отчетности.

Постановление Правительства Российской Федерации от 07.04.2004 № 185 «Вопросы Министерства финансов Российской Федерации» определяет, что оно осуществляет свою деятельность

непосредственно и через территориальные органы федерального казначейства.

Федеральное казначейство было создано в Российской Федерации в составе Министерства финансов Российской Федерации в 1993 г.1 для обеспечения оперативного управления средствами федерального бюджета. В истории многих государств, и в России в том числе, до XX в. действовали преимущественно государственные казначейства банковского типа. Они занимались приемом платежей, связанных с формированием государственных доходов, хранением средств, а также выдачей средств для осуществления государственных расходов, нередко в их функции входила эмиссия наличных денежных средств2. Поскольку большинство платежей в то время осуществлялось в наличной форме, по характеру функций государственные казначейства XIX в. были сходны с функциями казначейств в составе современных коммерческих банков, осуществляющих приходно-расходные операции с наличностью (или кассовые операции).

Иные функции осуществляет современное Федеральное казначейство Российской Федерации. Необходимость его создания в 1993 г. была вызвана: банковской реформой, в результате которой средства федерального бюджета оказались рассредоточены в разных кредитных организациях; отсутствием автоматизации безналичных расчетов и соответственно отсутствием оперативной информации у Минфина России о движении бюджетных средств; конституционной реформой, в результате которой исполнение федерального бюджета перестало относиться к вопросам деятельности финансовых органов субъектов РФ и муниципальных образований.

Таким образом, проблемы исполнения федерального бюджета вызвали необходимость создания специального органа — Федерального казначейства, к которому от банков перешли учетноконтрольные функции. В соответствии со ст. 78 Конституции РФ федеральные органы исполнительной власти для осуществления своих полномочий могут создавать свои территориальные органы, примером этого являются органы Федерального казначейства, представляющего собой строго централизованную систему во всех субъектах Российской Федерации.

Органам федерального казначейства открыты счета в подразделениях Центрального банка Российской Федерации и уполномоченных банках по учету средств федерального бюджета, следовательно, у них есть возможность контролировать деятельность коммерческих банков по своевременному исполнению платежных поручений налогоплательщиков и плательщиков других обязательных платежей в бюджет. Казначейские органы осуществляют краткосрочное прогнозирование исполнения доходов и расходов федерального бюджета. Они открывают и ведут лицевые счета бюджетных учреждений как учетные регистры на банковском счете по учету средств федерального бюджета. Кроме того, Казначейство России также осуществляет распределение регулирующих налогов между бюджетами разного уровня, а также государственными внебюджетными фондами (например, различные виды акцизов, налог на добычу полезных ископаемых, единый социальный налог, единый налог при упрощенной системе налогообложения, единый налог на вмененный доход и т.д.).

В условиях казначейской системы исполнения бюджетов в Российской Федерации приходно-расходные операции (кассовое исполнение бюджета) осуществляют кредитные организации, но учет этих операций осуществляют органы федерального казначейства. Они также составляют оперативную, квартальную и годовую отчетность об исполнении федерального бюджета.

В соответствии с положениями Бюджетного кодекса Российской Федерации (ст. 134) в случае получения финансовой помощи из федерального бюджета субъектом Российской Федерации региональный и местные бюджеты данного субъекта должны также исполняться через органы федерального казначейства. В настоящее время органами федерального казначейства заключены соглашения со многими субъектами Российской Федерации и муниципальными образованиями о таком исполнении.

Эти органы осуществляют информационный обмен: с налоговыми органами; органами, администрирующими неналоговые доходы бюджета; с кредитными организациями, в которых открыты счета по учету бюджетных средств; территориальными финансовыми органами; распорядителями и получателями средств федерального бюджета; Счетной палатой Российской Федерации. В настоящее время ведется работа по полному переводу такого информационного обмена в электронный вид с использованием новейших технологий в режиме реального времени.

Если проводить аналогию с другими странами, то следует иметь в виду, что зарубежные казначейства выполняют разнообразные функции, не всегда сходные с функциями Федерального казначейства Российской Федерации (например, в США Федеральное казначейство выполняет даже функции по охране президента, а в Италии — по управлению всем государственным имуществом, а не только бюджетными средствами). Наиболее близко по функциям к российскому казначейству Государственное казначейство Франции.

Управление финансами на региональном уровне.

Высшие органы законодательной власти субъектов Российской Федерации утверждают законы в области финансов в рамках своей компетенции (о введении региональных налогов и сборов в соответствии с перечнем, установленным налоговым законодательством Российской Федерации, о бюджете субъекта Российской Федерации на соответствующий финансовый год и отчете о его исполнении, о бюджете территориального фонда обязательного медицинского страхования и отчете о его исполнении, о мерах государственной финансовой поддержки организаций и отраслей региональной экономики и др.). Кроме того, законодательные и исполнительные органы субъектов Российской Федерации обладают правом законодательной инициативы и по федеральным законам, в том числе в области финансов.

Высшие органы исполнительной власти субъектов Российской Федерации ответственны за выработку финансовой политики региона, составление проекта бюджета субъекта РФ и организацию его исполнения. В соответствии со ст. 77 Конституции РФ субъекты Российской Федерации самостоятельно устанавливают систему региональных органов государственной власти на основе общих принципов, определенных федеральным законодательством1. В составе администраций субъектов Российской Федерации создаются специализированные финансовые органы: министерства финансов (в республиках, а также некоторых краях и областях), департаменты финансов, комитеты по финансам и бюджету, финансовые управления и т.п. Их функции сходны с функциями Министерства финансов Российской Федерации, но в пределах компетенции исполнительных органов субъектов Российской Федерации. К основным функциям относятся: разработка региональной финансовой политики, непосредственная разработка проектов региональных бюджетов, организация их исполнения, разработка программ государственной финансовой поддержки отдельных отраслей и организаций региона, осуществление государственных заимствований субъектов Российской Федерации. Следует иметь в виду, что для осуществления последней функции в составе исполнительных органов власти субъектов Российской Федерации может быть создан специальный орган (например, Комитет муниципальных займов Правительства г. Москвы). Региональные финансовые органы также могут иметь свои подразделения на местах — как правило, финансово-казначейские управления (или филиалы).

Финансовые органы субъектов Российской Федерации в отличие от финорганов, функционирующих в условиях административно-командной системы управления, непосредственно не подчиняются Министерству финансов России; тем не менее они представляют отчет об исполнении своих бюджетов в Минфин России, в координации с последним проводится кадровая работа и работа по информатизации управления финансами.

В составе многих региональных финансовых органов созданы собственные территориальные казначейства для осуществления учетно-контрольных функций по исполнению региональных бюджетов в соответствии с действующим бюджетным законодательством. Вместе с тем в ст. 78 Конституции РФ предусмотрена возможность передачи части своих полномочий федеральными органами исполнительной власти органам субъектов Российской Федерации и наоборот. Именно на этом основана возможность привлечения органов федерального казначейства (ст. 168 БК РФ) к исполнению региональных бюджетов, средства которых находятся в собственности субъектов Российской Федерации и не подпадают в перечень федеральных полномочий. Таким образом, в соответствии с действующим Бюджетным кодексом РФ субъекты Российской Федерации, не получающие финансовой помощи из федерального бюджета, имеют право на создание собственного казначейства, но могут заключать договоры с органами федерального казначейства, в то время как дотационные регионы должны исполнять бюджеты через органы федерального казначейства1.

Управление финансами на местном уровне.

Представительные органы местного самоуправления принимают решения об утверждении местного бюджета и отчета о его исполнении, принимают решения по другим финансовым вопросам, относящимся к ведению муниципальных образований. Исполнительные органы местного самоуправления ответственны за разработку муниципальной финансовой политики, в том числе долговой, составление и исполнение местного бюджета. Как правило, в их составе действуют местные финансовые или финансово-казначейские органы. Типовое положение о финансово-казначейском органе муниципального образования разработано и одобрено Правлением Союза российских городов в 1998 г. Право на формирование и исполнение местных бюджетов муниципальными образованиями гарантировано ст. 132 Конституции Российской Федерации.

При этом к исполнению дотационных местных бюджетов (а также бюджетов недотационных муниципальных образований, расположенных на территории региона, получающего финансовую помощь из федерального бюджета) привлекаются органы федерального казначейства и региональных казначейств. Нередко местные финансовые органы выступают филиалами финансовых органов субъектов Российской Федерации.

Органы управления финансами в коммерческих организациях.

Управление финансами в коммерческих организациях осуществляется высшими органами управления (например, для акционерных обществ это собрание акционеров), которые определяют финансовую стратегию организации, утверждают финансовые планы, отчеты об их исполнении. Непосредственно финансовыми потоками управляют руководство организации (совет директоров, генеральный директор) и специально созданные финансовые службы, они же разрабатывают проекты финансовых планов, принимают решения о размещении финансовых ресурсов в различные виды активов, осуществляют взаимодействие с финансово-кредитными организациями. В небольших организациях, где нет специальных финансовых служб, их функции выполняют бухгалтерии. Для коммерческих организаций, входящих в состав финансово-промышленных групп, большое значение в управлении финансами имеют решения, принимаемые головной компанией этой группы, то же касается крупных холдингов, не зарегистрированных как финансово-промышленные группы.

Органы управления финансами в некоммерческих организациях.

Состав органов управления финансами в некоммерческих организациях определяется их организационно-правовыми формами и видом деятельности. Кроме руководителей таких организаций, решения по финансовым вопросам могут принимать специально созданные попечительские советы, ревизионные комиссии и др. Наибольшей спецификой управления финансами по сравнению с другими некоммерческими организациями обладают бюджетные учреждения. Финансовые планы в виде смет доходов и расходов бюджетных учреждений утверждают главные распорядители и распорядители бюджетных средств, от решений которых во многом зависит финансовое состояние учреждения. Главные распорядители и распорядители бюджетных средств фактически определяют структуру расходования бюджетных средств учреждениями, принимают решения о возможности получения дополнительного финансирования за счет сдачи государственного и муниципального имущества в аренду, а также утверждают сметы доходов и расходов от предпринимательской и приносящей доходы деятельности. Большую роль в управлении финансами бюджетных учреждений и других некоммерческих организаций играют бухгалтерии, которые разрабатывают проекты смет, ведут бухгалтерский учет и составляют отчетность об исполнении смет доходов и расходов. Бюджетные учреждения могут обслуживаться централизованными бухгалтериями, создаваемыми при органе государственной власти или органе местного самоуправления.

Совершенствование организации управления финансами, развитие правовой базы и использование современных информационных технологий являются основными направлениями обеспечения эффективности формирования и использования финансовых ресурсов во всех сферах финансовой системы.

Контрольные вопросы

1. Что понимается под управлением финансами?

2. Каковы объективные предпосылки управления финансами?

3. Каковы объекты и субъекты управления финансами?

4. Охарактеризуйте функциональные элементы управления финансами.

5. Дайте определение финансового права и охарактеризуйте финансово-правовые акты, используемые в ходе управления финансами в РФ.

6. Какие органы управления финансами в РФ создаются на федеральном, региональном и местном уровнях?

7. В каком случае федеральные органы власти могут привлекаться для управления финансовыми ресурсами субъектов Российской Федерации и муниципальных образований?

8. Каковы основные задачи и функции Министерства финансов РФ?

9. Укажите причины создания органов федерального казначейства.

10. Как осуществляется управление финансами коммерческих и некоммерческих организаций?

Задания для самостоятельной работы

1. Используя отечественные и зарубежные энциклопедические издания, учебники и учебные пособия, а также другие виды публикаций (монографии, брошюры), выпущенные за последние годы, проанализируйте и сопоставьте точки зрения отечественных и зарубежных ученых-экономистов на состав функциональных элементов управления финансами. Сделайте выводы об обоснованности их теоретических позиций.

2. Подберите финансово-правовые акты, используемые в ходе управления финансами в соответствующей сфере (звене) финансовой системы РФ. Выделите недостатки действующих в данной сфере (звене) финансово-правовых актов. Обоснуйте свои выводы.

3. На основе правовых актов субъектов РФ охарактеризуйте основные задачи и функции финансовых органов субъектов РФ, сравните их с задачами и функциями Министерства финансов РФ.