4.4. Предельные издержки

Чтобы понять, является ли выгодным производство дополнительной единицы продукции, необходимо сравнить между собой последовавшее за этим изменение дохода с предельными издержками производства.

Предельные издержки (MC – Marginal Costs) – это издержки, связанные с производством дополнительной единицы продукции. Иначе говоря, предельные издержки представляют собой увеличение совокупных издержек, на которые должна пойти фирма ради производства еще одной единицы продукции. Заметьте, что предельные издержки, как и предельный продукт труда, не могут быть получены непосредственно из отчетных данных за какой-либо отдельный период. Надо знать, как изменятся издержки, если изменится объем выпуска.

Понятие приростных издержек тесно связано с концепцией предельных издержек. Понятие предельных издержек относится к приросту издержек, обусловленному малым приращением выпуска, тогда как изменение величены совокупных издержек в результате любого конкретного (большого или малого) изменения в работе носит название приростных издержек, связанных с этим изменением.

Концепция предельных издержек имеет стратегическое значение, поскольку она позволяет определить те издержки, величину которых фирма может контролировать более непосредственно. Точнее говоря, MC показывают издержки, которые фирме придется понести в случае производства последующей единицы продукции, и одновременно – издержки, которые могли бы быть “сэкономлены” в случае сокращения объема производства на эту последнюю единицу. Показатели средних издержек не дают такой информации. Характер изменения величины MC определяется законом убывающей отдачи (рис. 4.8.). При низких объемах выпуска предельные издержки падают по мере увеличения выпуска. Это происходит потому, что, когда затраты переменного ресурса увеличиваются в целях роста выпуска, каждая дополнительная единица ресурса добавляет больше к выпуску, чем предыдущая. При более высоких объемах выпуска на каждую дополнительную единицу ресурса приходиться все меньший и меньший объем капитала, и предельный продукт падает. Это означает, что для производства следующей единицы продукции необходимы возрастающие объемы переменного ресурса. Таким образом, закон убывающей отдачи, используемый для определения условий минимизации издержек, можно трактовать как закон возрастающих издержек. Действие законов убывающей отдачи и, следственно, возрастающих издержек является основной закономерностью, определяющей поведение производства в краткосрочном периоде.

Таблица 4.2

Общий числовой пример соотношения различных видов издержек

|

Выпуск (Q) |

FC |

AFC |

VC |

AVC |

TC |

ATC |

MC |

|

0 |

500 |

- |

0 |

- |

500 |

- |

- |

|

1 |

500 |

500 |

340 |

340 |

840 |

840 |

340 |

|

2 |

500 |

250 |

560 |

280 |

1060 |

530 |

220 |

|

3 |

500 |

167 |

720 |

240 |

1220 |

407 |

160 |

|

4 |

500 |

125 |

900 |

225 |

1400 |

350 |

180 |

|

5 |

500 |

100 |

1120 |

224 |

1620 |

324 |

220 |

|

6 |

500 |

83 |

1140 |

233 |

1900 |

317 |

280 |

|

7 |

500 |

71 |

1780 |

254 |

2280 |

326 |

380 |

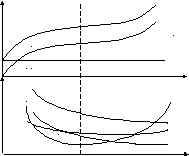

На основании числовой информации можно провести графическое моделирование издержек и сделать ряд выводов об общих закономерностях (рис. 4.9.).

Издержки

TC

Издержки

TC

VC

FC

FC

Q

MC

ATC

AVC

AFC

A Q

Рис. 4. 9. Соотношение издержек

Кривая предельных издержек пересекает кривые средних общих и средних переменных издержек в точках минимумов последних. Выше уже говорилось, что такое соотношение между средними и предельными величинами является математически неизбежным. Если величина, добавленная к сумме издержек (предельные издержки), меньше, чем средние общие издержки, средние общие издержки уменьшаются. И наоборот, если предельные издержки превышают ATC, то ATC увеличатся. Это означает, что на рисунке 4.9. ATC будут расти там, где кривая MC проходит ниже кривой ATC, и ATC будет расти там, где кривая MC проходит выше кривой ATC.

Следовательно, точка пересечения кривых MC и ATC – точка минимума ATC (по определению минимальной точки). Поскольку MC можно рассматривать как добавочные издержки либо к сумме общих, либо к сумме переменных издержек, то же самое рассуждение годится и для объяснения того, почему кривая MC пересекает кривую AVC в точке минимума. Однако подобной зависимости не существует между кривой MC и кривой AFC, поскольку эти две кривые не связаны друг с другом; показатель предельных издержек отражает только те изменения издержек, которые вызваны колебаниями в объеме производства, тогда как постоянные издержки, по определению, независимы от объема производства.

К перемещению кривых издержек приводят изменения либо в ценах на ресурсы, либо в технологии производства. Например, если бы постоянные издержки были выше, чем предполагается в примере, и равнялись бы, скажем, 1000 вместо 500, то кривая AFC на рис. 4.9. сместилась бы вверх. Кривая ATC также располагалась бы выше на графике, поскольку AFC являются основной частью ATC. Расположение кривых AVC и MC осталось бы прежним, так как оно зависит от цен на переменные, а не на постоянные ресурсы. Поэтому, если бы выросла цена на труд (заработная плата) или на другие переменные ресурсы, вверх сместились бы кривые AVC, ATC и MC, тогда как кривая AFC осталась бы на прежнем месте. Падение цен на постоянные или переменные ресурсы привело бы к перемещению кривых издержек в противоположном описанному направлении.

В случае открытия более эффективной технологии производства выросла бы эффективность использования всех ресурсов. В результате снизились бы все показатели издержек, представленные в примере. Но если вследствие усовершенствования технологии производства средний продукт возрастет, то AVC снизятся. Вообще говоря, смещение вверх кривых производительности, будет означать смещение вниз кривых издержек, изображенных в нижней части рисунка 4.9.

Мы отмечали выше, что фирмы пользуются предельными издержками для установления того, следует ли им увеличить или уменьшить выпуск продукции. Средние издержки используются при решении вопроса о том, производить ли данную продукцию вообще. В частности, если цена, на единицу выпускаемой продукции меньше, чем средние переменные издержки, то фирма уменьшит свои потери путем приостановки выпуска данной продукции в краткосрочном периоде. Если цена ниже средних совокупных издержек, то фирма получает отрицательную прибыль и ей следует рассмотреть возможность окончательного прекращения выпуска данной продукции. Если фирма выплатила все долгосрочные обязательства, она вольна решать вопрос о продолжении или прекращении деятельности. Фирма, получающая прибыль или сводящая баланс к нулю, остается в деле, а фирма, терпящая убытки, выходит из дела. Общее правило поведения фирмы в долгосрочном периоде: фирма остается в деле, если предполагаемый доход от реализации больше, чем валовые издержки. В краткосрочном периоде фирма располагает неизменным оборудованием, т.е. неизменными постоянными издержками, и пытается максимизировать свою прибыль или минимизировать убытки, приспосабливая свой объем производства посредством изменений в величине переменных ресурсов. В краткосрочном периоде часть валовых издержек является переменными, а остальные – постоянными. Постоянные издержки должны быть оплачены, даже когда фирма закрывается. В краткосрочном периоде фирма несет убытки, равные ее постоянным издержкам, когда производство находится на нулевом уровне. Это означает, что, возможно, не существует ни одного уровня производства, при котором фирма получала бы прибыль, но могла бы производить при условии, что понесет убыток меньший, чем потеря постоянных издержек, с которой она столкнется при закрытии.