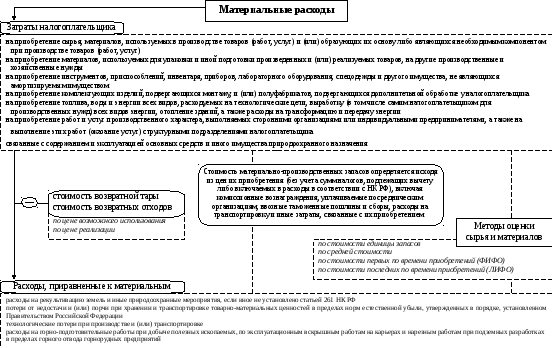

4.5. Материальные расходы

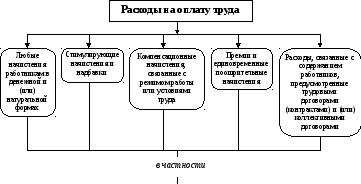

4.6. Расходы на оплату труда

|

|

|

в соответствии с принятыми в организации формами и системами оплаты труда |

|

|

|

|

в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели |

|

|

|

|

в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодательством РФ |

|

|

|

|

|

|

В таком же порядке учитываются расходы на приобретение или изготовление организацией форменной одежды и обуви, которые свидетельствуют о принадлежности работников к данной организации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в том числе начисления по районным коэффициентам и коэффициентам за работу в тяжелых природно-климатических условиях |

|

|

|

В случае отсутствия железной дороги указанные расходы принимаются в размере минимальной стоимости проезда на воздушном транспорте |

|

|

|

|

|

|

|

|

|

|

При выполнении работ вахтовым методом |

|

|

|

|

|

|

|

|

|

|

Включая договоры подряда За исключением оплаты труда по договорам гражданско-правового характера, заключенным с индивидуальными предпринимателями |

|

|

|

|

|

|

|

|

|

|

|

|

Договора должны быть заключены в пользу работников Страховые организации (негосударственные пенсионные фонды) должны иметь лицензии, выданные в соответствии с законодательством РФ, на ведение соответствующих видов деятельности в РФ |

|

|

|

|

на срок не менее пяти лет в течение этих пяти лет не должны предусматриваться страховые выплаты (за исключением выплаты, предусмотренной в случае смерти) в пользу застрахованного лица |

должны предусматривать выплату пенсий (пожизненно) только при достижении застрахованным лицом пенсионных оснований, предусмотренных законодательством РФ, дающих право на установление государственной пенсии |

|

Совокупная сумма платежей работодателей учитывается в целях налогообложения в размере, не превышающем 12 процентов от суммы расходов на оплату труда |

|

|

|

|

Взносы включаются в состав расходов в размере, не превышающем 6 процентов от суммы расходов на оплату труда |

|

|

|

|

Взносы включаются в состав расходов в размере, не превышающем 15 тысяч рублей в год, рассчитанном как отношение общей суммы взносов, уплачиваемых по указанным договорам, к количеству застрахованных работников. |

|

|

|