Коэффициенты эластичности

|

Вид функции, у |

Первая

производная,

|

Коэффициент

эластичности,

|

|

Линейная у = а + bx + ε |

b |

|

|

Парабола у = а + bx + cx2 + ε |

b + 2cx |

|

|

Гипербола

у

= а +

|

|

|

|

Показательная у = а bxε |

ln b a bx |

Э = х lnb |

|

Степенная у = а хb ε |

a b xb-1 |

Э = b |

|

Экспоненциальная у = еa+bxε |

b еa+bx |

Э = b х |

2.3. Предпосылки мнк (условия Маркова-Гаусса)

Для получения по МНК наилучших результатов необходимо чтобы выполнялись следующие условия (предпосылки) относительно случайного отклонения ε.

1. Математическое ожидание случайного отклонения εi равно нулю: М(εi)=0, для всех наблюдений.

-

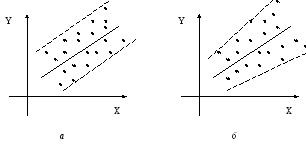

Дисперсия случайных отклонений εi постоянна D(εi)=D(εj)=σ2 , для любых наблюдений i и j. Постоянство дисперсии называется гомоскедастичностью, непостоянство дисперсии называется гетероскедастичностью.

Н а

рис.2.3.1, а

показано постоянство дисперсии, на рис.

2.3.1, б

показано непостоянство дисперсии

а

рис.2.3.1, а

показано постоянство дисперсии, на рис.

2.3.1, б

показано непостоянство дисперсии

рис.2.3.1 Постоянство и непостоянство дисперсии отклонений

-

Случайные отклонения εi и εj являются независимыми друг от друга.

-

Случайное отклонение εj должно быть независимо от объясняющих переменных.

-

Ошибки εi подчиняются нормальному распределению.

F-тест Фишера на состоятельность регрессии

После того как найдено уравнение линейной регрессии, проводится оценка значимости как уравнения в целом, так и отдельных его параметров.

Оценка значимости уравнения регрессии в целом производится с помощью F – критерия Фишера. При этом выдвигается нулевая гипотеза H0: уравнение регрессии статистически незначимо.

Для этого выполняется сравнение фактического (расчетного) критерия Fр с табличным значением Fтабл. Таблицы критических значений составлены на основе двухпараметрического распределения неотрицательной случайной величины (F-распределения Фишера) в зависимости от численных значений степеней свободы v1 = m и v2 = n - m - 1, при различных уровнях значимости (в приложении 2 дана таблица F-распределения Фишера для трех различных значений уровня значимости 5%, 1%, 0,1%).

![]() (3.7)

(3.7)

Если

![]() > Fтабл

при заданном уровне значимости α,

гипотеза H0

о случайной природе формирования

уравнения регрессии отклоняется, то

есть уравнение регрессии статистически

значимо.

> Fтабл

при заданном уровне значимости α,

гипотеза H0

о случайной природе формирования

уравнения регрессии отклоняется, то

есть уравнение регрессии статистически

значимо.

Если

![]() <Fтабл

при заданном уровне значимости α,

гипотеза H0

о случайной природе формирования

уравнения регрессии не отклоняется и

признается статистическая незначимость

и ненадежность уравнения регрессии.

<Fтабл

при заданном уровне значимости α,

гипотеза H0

о случайной природе формирования

уравнения регрессии не отклоняется и

признается статистическая незначимость

и ненадежность уравнения регрессии.

Анализ точности определения параметров регрессии

Для оценки статистической значимости параметров регрессии используют t – критерий Стьюдента. При этом выдвигается нулевая гипотеза H0 : параметр b (a) статистически незначим (близок к нулю). При отклонении Н0 параметр b (a) считается статистически значимым, что указывает на наличие определенной линейной зависимости между х и у.

Находится расчетное значение t – критерии для каждого параметра. Для параметра b:

![]() (3.8)

(3.8)

для параметра a:

![]() (3.9)

(3.9)

Полученные расчетные значения сравниваются с табличным (приложение 1) для заданного уровня значимости α и при ν=n-m-1 степенях свободы.

Если

![]() , то гипотеза H0

о статистической незначимости параметра

b

отклоняется, то есть параметра b

статистически значим.

, то гипотеза H0

о статистической незначимости параметра

b

отклоняется, то есть параметра b

статистически значим.

Если

![]() , то гипотеза H0

о статистической незначимости параметра

а

отклоняется, то есть параметра а

статистически значим.

, то гипотеза H0

о статистической незначимости параметра

а

отклоняется, то есть параметра а

статистически значим.

Если

![]() , то гипотеза H0

о статистической незначимости параметра

b

принимается.

, то гипотеза H0

о статистической незначимости параметра

b

принимается.

Если

![]() , то гипотеза H0

о статистической незначимости параметра

а

принимается.

, то гипотеза H0

о статистической незначимости параметра

а

принимается.

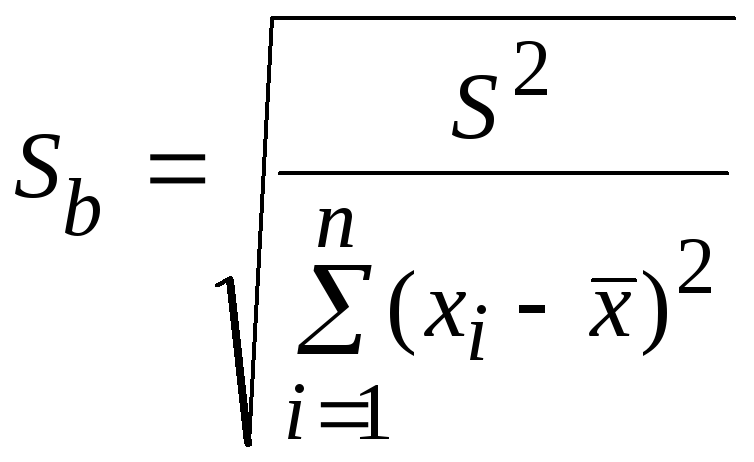

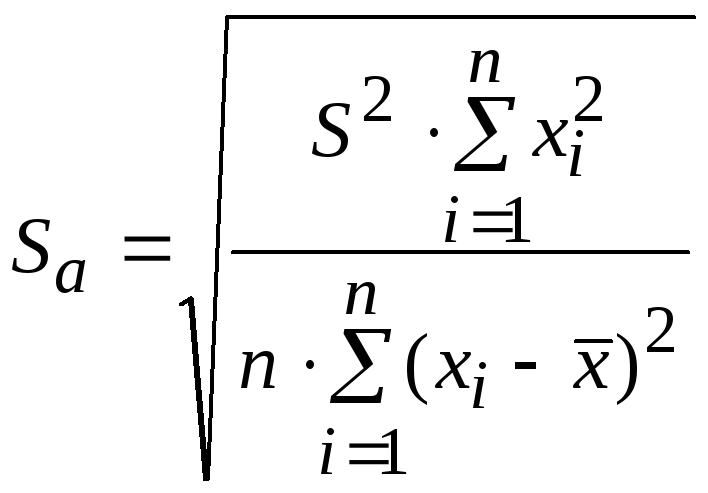

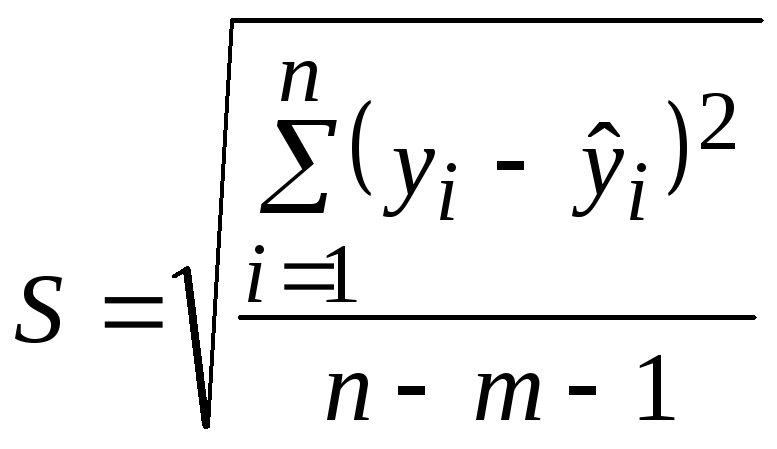

Стандартные ошибки параметров и самой линейной регрессии определяются по формулам:

Стандартная ошибка параметра b:

(3.10)

(3.10)

Стандартная ошибка параметра а:

(3.11)

(3.11)

Стандартная ошибка регрессии (мера разброса зависимой переменной вокруг линии регрессии):

(3.12)

(3.12)