2.3. Основное содержание разделов бизнес-плана. Практическая реализация методических рекомендаций

В структуре бизнес-плана важнейшими являются разделы: резюме, актуальность, характеристика инициатора проекта, инновационный потенциал, маркетинговый, организационный и управленческий, производственный, а также планы по труду, материалообеспечению, расходам, финансовым результатам, денежным потокам, эффективности и рискам.

Иллюстрацией практики разработки плановых разделов являются представленные в приложении 15 расчеты бизнес-плана организации производства новой продукции.

В резюме отражается суть проекта, цели, задачи с учетом общих требований к инновационным проектам разных типов:

создание новых классов продукции, оборудования и технологий, новых сегментов рынка и новых услуг;

проведение эффективного импортозамещения на внутренних рынках;

масштабирование востребованной рынком продукции;

получение устойчивых конкурентных преимуществ за счет превосходства технико-экономических параметров создаваемой продукции и технологий в сравнении с лучшими аналогами.

Краткое содержание бизнес-плана в резюме является доказательством достижения целей планирования.

Актуальность проекта подтверждается его востребовательностью, то есть большим объемом рынка сбыта, значением научной проблемы, имеющимися исследованиями, достижениями и ключевыми нерешенными проблемами; а также объективной возможностью реализации проекта, то есть наличием достаточного потенциала у инициатора проекта (научного, производственного, финансового).

Инициатор проекта должен быть финансово состоятельным, иметь опыт, положительную репутацию, задел. Характеристика инициатора проекта включает анализ финансового состояния, SWOT – анализ, историческую справку (предысторию проекта), кредитную историю, информацию о научной новизне и правовой защищенности разработок заявителя, описание команды проекта, ключевых членов команды с наукометрическими показателями.

Инновационный потенциал проекта отражает научно-технологическое обоснование проекта: тип проекта; результат (объект комерциализации); степень готовности; уровень инновационности; дополнительные возможности коммерциализации проекта; сравнительные характеристики старой и разработанной новой технологии и соответствующие параметры продукции, а также характеристики у конкурентов. Разрабатывается план НИОКР, эффективность которого оценивается по показателям: перспективность использования результатов, масштаб реализации результатов, время реализации, завершенность, научно-техническая новизна, производственная применимость, коммерческая реализуемость.

Результаты маркетинговых исследований отражают в плане рыночные возможности предприятия, отбор целевых рынков, потребителей и соответственно проект плана продаж. Конкуренция в плане представлена характеристикой конкурентов на рынке (разброс цен; различия по качественным параметрам, соотношению цены и качества; партнерские связи, стратегии конкурентной борьбы и др.); сравнением основных конкурентов (производственные возможности, ассортимент, качество, система скидок, технология, оборудование, сырье, клиенты и др.); факторами успехов в конкурентной борьбе; конкурентоспособностью товаров, предприятия (в т. ч. по оценке стоимости имущества, бизнеса); показателями конкуренции (концентрация конкуренции, барьеры входа на рынок, выхода с рынка).

План комплекса маркетинга как минимум 4Р включает разделы: описание товаров; ценовая политика (цели, факторы, стратегии, методы – расчет калькуляции, оценка чувствительности потребителей к цене и качеству и др.). План сбытовой политики отражает целевую аудиторию, ее предпочтения (способ приобретения, дополнительные услуги, требования к сбытовой сети, каналы распределения, расходы по товародвижению). Планируются каналы продвижения – реклама, стимулирование сбыта, связи с общественностью, персональные продажи. В результате план маркетинга отражает мероприятия в прединвестиционный и инвестиционные периоды, ответственных исполнителей, сроки, бюджет, источники финансирования.

Организационный план включает раздел по организации производства (продукции, работ, услуг), в котором отражаются краткое описание процесса (схема), параметры организации, требования; планируется производственная структура – подразделения, в т. ч. инфраструктура, входящие в проект (перечень, площадь, оснащение, адрес, условия эксплуатации, суть преобразований); разрабатывается план подготовки деятельности, отражающий этапы: составление учредительных документов, регистрацию предприятия, научно-исследовательские, конструкторские и технологические работы; подготовку площадей, закупку и монтаж оборудования, поиск и найм персонала, заключение договоров с подрядчиками, сторонними организациями, закупку материалов и комплектующих, производство и испытание опытного образца. Планируются аспекты организации труда, основных фондов, материалообеспечения. В организационный план включается также раздел, отражающий достигнутый уровень и изменения в оперативном планировании в подразделениях в системе оперативного управления функциями оперативного учета и контроля, анализа, регулирования.

План управления в проекте отражает организационно-правовую форму действующего или создаваемого предприятия и планируемую организационную структуру – состав, соотношение, форму построения, взаимосвязи и взаимодействие между структурными подразделениями аппарата управления (отделами, службами, работниками). Планирование организационной структуры предполагает: внесение изменений в действующую структуру в связи с появлением новых подразделений по проекту, упразднением или их слиянием; проведение переподчинения отдельных подразделений, устранение дублирования или несвойственных функций, дополнение новыми функциями, что обеспечивает повышение управляемости. Разрабатывается организационная структура для выделяемых или создаваемых предприятий, которые становятся самостоятельными и взаимодействуют с головным предприятием на различных условиях. Выбирается тип структуры управления. Определяется организационная структура с функциями для подразделений; составляется схема информационных потоков. Планируется организационная структура интегрированной корпоративной структуры. В целом план модернизации организационной структуры отражает направления и меры, затраты и источники финансирования, результаты (сокращение численности, рост производительности труда, снижение себестоимости и др.). В плане управления предусматриваются управленческие технологии (прежде всего по функциям); руководство; основные учредители; условия, обеспечивающие поддержку проекта, создающие трудности.

План обеспечения проекта необходимым техническим уровнем предусматривает описание основных фондов в действующей производственной структуре (в т. ч. инфраструктуре), изменения в них и ожидаемые от этого финансово-экономические результаты; отражается собственный вклад предприятия в проект - действующие основные фонды, входящие в проект, их остаточная стоимость. Планируется оборудование, внедряемое по проекту (наименование, качество, характеристики с учетом требований к оборудованию, обоснование выбора поставщика, сроки поставки, стоимость оборудования, источники финансирования, схема монтажа оборудования, сроки запуска, график оплаты оборудования и его монтажа). Определяются плановые инвестиции в основной капитал и график их освоения.

Планирование материальных ресурсов обусловлено состоянием и изменениями в политике материалообеспечения. Её описание предполагает отражение следующих элементов системы обеспечения материальными ресурсами: условий формирования с оценкой обеспеченности отдельными видами ресурсов; факторов негативных проявлений, устойчивости системы; оценки уровня изученности рынка ресурсов; критериев выбора поставщиков, проблем с поставщиками и возможности их замены; оценки уровня организации поставок; рынков закупок, форм внешнего сотрудничества; информационного обеспечения о текущей потребности в отдельных видах сырья; объеме запасов сырья и материалов на складе; уровне загрузки производственных мощностей; сроках выполнения текущих запасов; оперативной информации о рынке: о производителях сырья и материалов и их заменителях, оптовых ценах на основные виды сырья и материалов; условиях отгрузки сырья и материалов; требованиях к формам оплаты поставщиков; нормировании расходов сырья, материалов, топлива, энергии; внедрении гибкой системы расчетов за сырье; стимулировании работников снабжения.

Потребность в материальных ресурсах складывается из потребности на производство и реализацию, на ремонтно-эксплуатационные нужды, на пополнение запаса готовой продукции, формирование запасов в пути, на образование производственных запасов, потребность на НИОКР, определяются ожидаемые остатки на складах и в пути. Алгоритм определения потребности в материальных ресурсах: прогнозирование спроса – анализ заказов → формирование портфеля заказов - определение поквартального выпуска продукции по всей номенклатуре изделий – нормы расхода материальных ресурсов – состояние запасов → определение потребности в материальных ресурсах – конъюнктура рынка - цена спроса, цена предложения – цена потребления → определение затрат на закупку ресурсов – планирование закупок – прямых поставок – через поставщиков → формирование материального баланса предприятия.

Планируется норматив оборотных средств по материальным запасам. Так, для сырья, основных материалов, покупных полуфабрикатов, - исходя из средней нормы запаса в днях и однодневного расхода. Норма оборотных средств по каждому виду ресурсов – это время их пребывания; в запасах: транспортом, подготовительном, технологическом, текущем складском, страховом.

План по труду отражает состояние и изменения кадровой политики, обоснование потребности в персонале, изменение численности (высвобождение, дополнительную потребность) на основании плана повышения производительности труда, расходы на оплату труда, организацию систем оплаты труда.

Среди направлений кадровой политики следующие:

цели и стратегии социального характера;

кадровый состав, в том числе команда (руководство), ключевые члены команды;

организационная структура, функции отдела управления персоналом;

определение потребности в персонале, уровень нормирования, баланс рабочего времени;

привлечение, отбор и оценка персонала;

виды обучения и повышения квалификации;

производительность труда, высвобождение, дополнительная потребность персонала;

построение и организация работ (определение работ на каждом рабочем месте, создание благоприятных условий труда, разработка систем оплаты труда, оперативный контроль за работой персонала);

политика заработной платы и социальных услуг;

управление затратами на персонал.

Потребность в персонале планируется по категориям: руководители, рабочие (основные и вспомогательные), специалисты, служащие; по подразделениям, по должностям, на плановые периоды с учетом производственной и организационной структур, изменений численности по плану повышения производительности труда за счет факторов, в том числе рыночных конъюнктурных. Стратегия снижения издержек – приоритетная, особенно в кризисных условиях. Отсюда важность плана снижения трудозатрат (повышения производительности труда).

Изменение производительности труда зависит от объекта планирования: рабочее место, участок, цех, предприятие, компания, регион, отрасль; горизонта планирования: тактическое или стратегическое, текущее, среднесрочное или долгосрочное. Чем крупнее объект и чем более длительный период, тем целесообразнее использовать методы, основанные на закономерностях, на более обобщенных зависимостях производительности труда от ряда факторов, влияющих на нее: экстраполяционный, нормативный, экспертный.

Сущность метода планирования производительности труда на уровне предприятия состоит в том, что определяется влияние каждого из тех факторов, действие которых планируется в интересующем нас периоде, а затем результаты суммируются.

Классификация факторов следующая.

Модернизация техники и технологии.

1.1. Внедрение новых видов оборудования.

1.2. Развитие технологии на базе действующего оборудования.

1.3. Модернизация действующего оборудования.

1.4. Изменение конструкций и технических характеристик изделий при диверсификации производства.

1.5. Улучшение использования сырья, материалов, топлива и энергии.

1.6. Внедрение новых, более эффективных видов сырья, материалов, топлива и энергии.

Модернизация управления, организации деятельности.

2.1. Модернизация управления.

2.2. Изменение специализации предприятия, подразделений.

2.3. Модернизация организации и обслуживания рабочих мест.

2.4. Увеличение норм и зон обслуживания.

2.5. Изменение бюджета рабочего времени.

2.6. Сокращение внутрисменных потерь рабочего времени.

2.7. Сокращение движения кадров.

2.8. Совершенствование нормирования труда.

2.9. Относительная экономия численности прочих категорий работников в связи с ростом объема производства.

Изменение структуры производства и кооперации.

3.1. Изменение удельного веса отдельных видов продукции и производств.

3.2. Изменение объема поставок по кооперации.

Природные, отраслевые и прочие факторы.

Следует иметь в виду, что методически и практически работа по факторному планированию производительности труда сложна и требует вдумчивого осмысленного подхода на каждом ее этапе.

Задача по существу состоит в определении экономии численности по каждому фактору (Эi) и их совокупности (Эобщ), а исходя из экономии численности определяется прирост производительности труда по каждому фактору (∆∏i) и в целом по предприятию (∆∏общ).

Экономия численности рассчитывается по специфическим для того или иного фактора формулам, прирост производительности труда определяется по единой формуле:

х

100

х

100

Общий прирост производительности труда исчисляется следующим образом:

Изменение численности и производительности труда в плановом периоде зависит:

от организационно-технических мероприятий, определяющих возможное снижение трудозатрат на единицу продукции и улучшение использования рабочего времени;

степени использования календарного фонда времени;

совершенствования структуры кадров;

изменений в структуре выпускаемой продукции;

развития кооперации.

Достоверность расчетов, при прочих равных условиях, весьма существенно зависит от порядка их проведения. Рост производительности труда обеспечивается модернизацией элементов процесса производства (орудий и предметов труда, самого труда). Существенное влияние на производительность труда (рост или снижение) оказывают два рыночных, конъюнктурных фактора, связанных с диверсификацией деятельности и изменением доли трудоемкой продукции и с кооперацией.

Фактор «Изменение удельного веса отдельных видов продукции и производств» влияет на экономию (перерасход) численности (Э стр.) следующим образом:

|

где Кстр. – структурный сдвиг в выпускаемой продукции, равный отношению удельной трудоемкости выпуска отчетного (планового) периода (УТ1) к удельной трудоемкости базисного периода (УТ0); Чо × Коб × Кстр – численность, которая потребуется на плановый объем при плановой номенклатуре, но при прочих базисных условиях. Разница между плановой численностью при всех базисных условиях (Чо × Коб) и плановой численностью при плановой структуре (Чо × Коб × Кстр) определяет положительное или отрицательное влияние структурного сдвига на уровень выработки:

где t0 – трудоемкость единицы продукции (q) в базисном периоде, нормо-час; ц0 – цена единицы продукции, руб. |

,

,Фактор «Изменение объема поставок по кооперации» влияет на экономию (перерасход) численности. В расчет принимаются только те виды продукции, по которым увеличилась или уменьшилась поставка комплектующих.

Вначале планируются конъюнктурные факторы изменения трудозатрат, что позволяет своевременно и обоснованно скорректировать решения о возможных изменениях в ассортименте и объеме продукции, численности персонала, расходах на оплату труда, мероприятиях по реструктуризации маркетинга, организации и управления, техники и технологии, финансов.

К расходу на оплату труда относятся суммы, начисленные разными методами, предусмотренными на предприятии, в том числе по используемым тарифным ставкам, должностным окладам, сдельным расценкам, с учетом начислений стимулирующего и (или) компенсирующего характера, выплат за не явочное время и др. Планируются прямые расходы на оплату труда: переменные и постоянные, косвенные.

План увеличения производства и реализации товаров (продукции, работ, услуг) обеспечивается условиями:

спросом со стороны потребителей;

диверсификацией производственной деятельности (освоением новых видов деятельности, новой продукции, снятием с производства убыточных, неконкурентоспособных изделий, упразднением нерентабельных производств);

производственными возможностями (имеющимися площадями и оборудованием, системой материалообеспечения);

наличием остатков готовой продукции, материалов и комплектующих на складах предприятия, незавершенного производства;

системой управления качеством продукции;

активизацией политики сбыта за счет выхода на новые рынки с освоенной продукцией, создания дилерской сети, предложения новой продукции на новых и старых рынках;

ценовой политикой, основанной на снижении издержек и дифференциации цен.

Методические рекомендации по планированию объема реализации и производственной программы следующие.

Проект объема продаж определяется в маркетинговом плане, исходя из исследования рынков сбыта, потребителей, договоров на поставку, ценовой политики; с учетом видов и сроков поставки, форм отгрузки, условий оплаты (по факту отгрузки, в кредит, авансом, с учетом скидок с цен, инфляции).

Исходя из технологии работ составляются планы – графики изготовления продукции (выполнения работ, оказания услуг). В производственной сфере в отдельные плановые периоды может производится объем незаконченной продукции, К расходам в НЗП относятся: стоимость сырья, основных и вспомогательных материалов, топлива передаваемых из склада в цех и вступивших в технологический процесс, заработная плата, электроэнергия, вода и др. Затраты в НЗП складываются из стоимости незаконченной продукции, полуфабрикатов собственного производства, готовых изделий не принятых ОТК.

Величина НЗП зависит от четырех основных факторов: объема и состава производимой продукции, ее себестоимости, длительности производственного цикла, характера нарастания затрат в процессе производства.

Остатки готовой продукции зависят от разных причин: дней оприходования, упаковки, накопления до транзитной нормы, условий договора и др.

Норматив оборотных средств в остатках готовой продукции определяется, исходя из нормы оборотных средств на готовую продукцию в днях и однодневного выпуска товарной продукции в плановом периоде по производственной себестоимости.

План выпуска продукции определяется с учетом наличия остатков готовой продукции и норматива оборотных средств в остатках готовой продукции.

Производственная программа определяется на основе выпуска продукции, наличия и норматива НЗП.

Исходя из плана реализации планируется план по прибыли от реализации.

Исходя из производственной программы планируются денежные потоки, устанавливаются объемы потребности в ресурсах: материальных и их поставщики, трудоемкость, персонал, расходы на оплату труда.

Итак, последовательность расчетов объемов реализации продукции, производственной программы предприятия следующая.

Определяется план реализации на основе портфеля заказов покупателей и договоров поставок, содержащих номенклатуру, ассортимент, количество, цены, сроки и соответственно объемы реализуемой в плановом периоде продукции (работ, услуг).

Рассчитывается план выпуска на основе:

плана реализации;

имеющегося в наличии запаса готовой продукции (-);

нормативной величины переходящего квартального запаса готовой продукции (+).

Определяется производственная программа на основе плана выпуска:

фактического наличия (состояния) НЗП (-);

нормативной величины формируемых заделов незавершенного производства (+).

Планирование расходов предприятия по экономическим элементам: материальные расходы, расходы на оплату труда, отчисления на социальные нужды, амортизация, прочие расходы предполагает подразделение расходов на прямые (переменные и постоянные) и косвенные; учет условий отражения отдельных видов прочих расходов: представительских, на ремонт, НИОКР, рекламу, подготовку и переподготовку кадров, процентов по заемным средствам и др. Рассчитывается план снижения расходов по факторам (плановым мероприятиям).

Финансовый план обусловлен финансовой политикой предприятия, отражающей управление по следующим направлениям:

обеспеченность оборотными средствами;

причины сложного (или нормального) финансового состояния. Финансовые проблемы;

направления осуществления инвестиций;

источники финансирования инвестиций;

наибольшие статьи издержек;

финансовые факторы (внешние, внутренние), обеспечивающие или сдерживающие развитие;

организационная структура и функции финансовых отделов и специалистов;

наличие угрозы банкротства. Диагностика кризиса (банкротства), в том числе методы финансовой диагностики в антикризисном управлении. Особенности плана внешнего управления.

Финансовая модель: план по прибыли, налоговое окружение проекта (системы – общая, упрощенная, налог на вменённый доход), источники финансирования инвестиций проекта, движение заемных источников финансирования инвестиций.

План движения денежных средств формируется из частичных денежных потоков по отдельным видам деятельности: операционной, инвестиционной, финансовой. Денежный поток от операционной деятельности формируется за счет притока (+) и оттока (-) денежных средств: выручки от реализации, прямых расходов, косвенных расходов, налогов, налога на прибыль, амортизации, изменения кредиторской, дебиторской задолженностей и др. Денежный поток от инвестиционной деятельности – от продажи, приобретения активов, таможенных пошлин, затрат на пуско-наладочные работы, финансирование НИОКР, организационных расходов и др. Денежный поток от финансовой деятельности отражает изменение собственного (акционерного) капитала, привлеченных и заемных средств и др.

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников. Различаются следующие показатели эффективности инвестиционного проекта: показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников; показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджетов; показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение. Для крупномасштабных (существенно затрагивающих интересы города, региона или всей России) проектов рекомендуется обязательно оценивать экономическую эффективность. В процессе разработки проекта производится оценка его социальных и экологических последствий, а также затрат, связанных с социальными мероприятиями и охраной окружающей среды.

Затраты и результаты инвестиционного проекта распределены (в балансе доходов и расходов) на значительном отрезке времени, поэтому при прочих равных условиях неравноценны. Это объясняется: - экономическими потерями неиспользования вложенных средств в альтернативных вариантах применения; из-за инфляции; рисков. Поэтому соизмерение разновременных затрат и результатов осуществляется приведением их к начальному (или другому) периоду – тоже приведения. Эта операция называется дисконтированием (discounting – уценка).

Приведение

к базисному моменту времени затрат и

результатов в t

периоде производится, исходя из нормы

дисконта (Е), рассчитывается коэффициент

дисконтирования

.

.

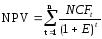

Основными показателями коммерческой эффективности являются чистый дисконтированный доход (чистая текущая стоимость); срок окупаемости, индекс прибыльности, внутренняя норма рентабельности 4ДД (nPV) – это сумма эффектов за весь расчетный период, приведенная к начальному шагу.

,

где

,

где

NPV – чистая текущая стоимость;

Е – ставка дисконтирования;

t – порядковый номер периода от начала проекта;

r –общее количество периодов проекта;

NCFt – чистые денежные потоки в период t.

Срок окупаемости (payback period, PB) – продолжительность времени, необходимая для возмещения инвестиционных затрат из чистых денежных потоков.

,

где

,

где

PBn – количество полных периодов, в течение которых сумма чистых денежных потоков достигнет размера инвестиций;

Sn – сумма чистых денежных потоков проекта, полученная за PBn периодов;

I – размер инвестиций;

NCFr – чистый денежный поток в следующий за PBn период.

Индекс прибыльности (profitability index PI) – это отношение всей суммы дисконтированных доходов по проекту к сумме дисконтированных инвестиционных затрат (I).

,

где

,

где

Внутренняя норма рентабельности (internal rate of return - IRR) – ставка дисконта, при которой суммарная приведенная стоимость доходов от инвестиций равна суммарной приведенной стоимости этих инвестиций. Смысл показателя IRR (ВНД) состоит в определении max ставки платы за привлекаемые источники финансирования проекта, при которой проект остается безубыточным, это нижний гарантированный уровень прибыльности инвестиционных затрат.

Показатели бюджетной эффективности рассчитываются на основании определения потока бюджетных средств. К притокам средств для расчета бюджетной эффективности относятся:

притоки от налогов, акцизов, пошлин, сборов и отчислений во внебюджетные фонды, установленных действующим законодательством;

доходы от лицензирования, конкурсов и тендеров на разведку, строительство и эксплуатацию объектов;

платежи и погашение кредитов, выданных из соответствующего бюджета;

платежи в погашение налоговых кредитов (при «налоговых каникулах»);

дивиденды по принадлежащим региону или государству акциям и другим ценным бумагам, выпущенным в связи с проведением поддержки.

К оттокам бюджетных средств относятся:

предоставление бюджетных (в частности, государственных) ресурсов на условиях закрепления в собственности соответствующего органа управления (в частности, в федеральной государственной собственности) части акций акционерного общества, создаваемого для осуществления поддержки;

предоставление бюджетных ресурсов в виде инвестиционного кредита;

предоставление бюджетных средств на безвозмездной основе (субсидирование);

бюджетные дотации, связанные с проведением определенной ценовой политики и обеспечением соблюдения определенных социальных приоритетов.

Отдельно рекомендуется учитывать:

налоговые льготы, отражающиеся в уменьшении поступлений от налогов и сборов. В этом случае оттоков также не возникает, но уменьшаются притоки.

Государственные гарантии займов и инвестиционных рисков. Оттоки при этом отсутствуют. Дополнительным притоком служит плата за гарантии. При оценке эффективности с учетом факторов неопределенности в отток включаются выплаты по гарантиям при наступлении страховых случаев.

Деятельность по управлению и планированию рисков предусматривает:

формирование организационной структуры управления риском на предприятии (ведущий риск – менеджер или отдел по управлению риском).

Определение функций управления:

идентификация (выявление) рисков;

оценка риска;

выбор стратегии в отношении риска;

планирование и реализация методов воздействия на риски для снижения степени риска;

контроль.

Установление взаимосвязей ведущего риск – менеджера (отдела управления риском) с другими подразделениями предприятия.

Разработка Положения по управлению и планированию рисков: функции по управлению и планированию рисков, полномочия между различными структурными подразделениями, руководства по управлению и планированию рисков: кто оценивает возможные потери (финансовые, материальные, сбытовые, потери времени, морально-психологические, социальные, экологические); качественная оценка, количественная оценка (методами) – описание рисков, бальная оценка, анализ чувствительности и др.; кто и как должен определять условия страхования; меры по уменьшению (ограничению) убытков.