1.4. Рассчитать скорость и время оборота дебиторской и кредиторской задолженности. Информацию представить графически.

Исходные модели для определения скорости и времени оборота ДЗ и КЗ:

\![]()

![]()

![]()

Исходные данные представлены в таблице 4.

Таблица 4. Данные о выручке, ДЗ, КЗ.

|

|

На н.п. |

На к.п. |

|

ДЗ |

145673 |

129993 |

|

КЗ |

92316 |

110970 |

|

V |

140866 |

163246 |

|

v(ДЗ) |

0,97 |

1,26 |

|

v(КЗ) |

1,53 |

1,47 |

|

t(ДЗ) |

377,46 |

290,65 |

|

t(КЗ) |

239,20 |

248,12 |

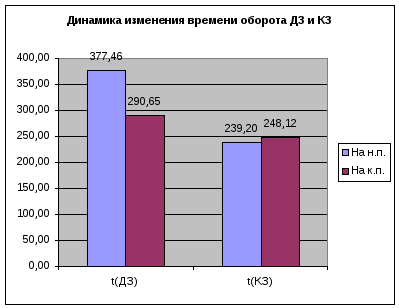

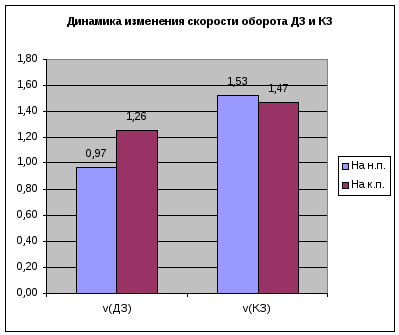

На

основе полученных данных построим

графики динамики времени и скорости

оборота ДЗ и КЗ:

По результатам построения графиков можно сделать вывод, что скорость оборота ДЗ увеличилась на 0,29, а КЗ снизилась на 0,06. Это произошло вследствие того, что за отчетный период ДЗ снизилась, а КЗ возросла. Так как время обратно пропорционально зависит от скорости оборота, то соответственно время оборота ДЗ сократилось на 87%, а время оборота КЗ увеличилось на 10%.

1.5. Рассчитать влияние различных факторов на величину потребности в дебиторской задолженности.

![]()

Исходная модель:

Таблица 5. Данные о дебиторской задолженности, выручке и скорости оборота дебиторской задолженности.

|

|

На н.п. |

На к.п. |

|

ДЗ |

145673 |

129993 |

|

Выручка(V) |

140866 |

163246 |

|

v, скорость |

0,9670 |

1,2558 |

а) Влияние на потребность в ДЗ выручки:

![]()

![]()

б) Влияние на потребность в дебиторской задолженности скорости оборота дебиторской задолженности:

![]()

![]()

ПРОВЕРКА:

![]()

![]()

![]()

Анализ показал, что на потребность в дебиторской задолженности в положительную сторону повлияла выручка (23143,74) и в отрицательную скорость оборота дебиторской задолженности (-38823,33).

Глава 3. Управление дебиторской задолженностью как организационная мера улучшения деятельности предприятия на примере оао «РосИнструмент».

В процессе финансово-хозяйственной деятельности у предприятия постоянно возникает потребность в проведении расчетов со своими контрагентами, бюджетом, налоговыми органами. Отгружая произведенную продукцию или оказывая некоторые услуги, предприятие, как правило, не получает деньги в оплату немедленно, т.е. по сути оно кредитует покупателей. Неоплаченные счета за поставленную продукцию (или счета к получению) и составляют большую часть дебиторской задолженности, уровень которой определяется многими факторами: вид продукции, емкость рынка, степень насыщенности рынка данной продукцией, условия договора, принятая на предприятии система расчетов и др. Последний фактор особенно важен для финансового менеджера.

Дебиторская задолженность означает временное отвлечения средств из оборота предприятия и использования их в обороте другого предприятия, это на время уменьшает финансовые ресурсы и возможности и, следовательно, приводит к затруднению в выполнении обязательств предприятием.

Управление дебиторской задолженностью – оптимизация суммы долгов, причитающихся организации от юридических и физических лиц в результате хозяйственных взаимоотношений с ними. Необходимость управления дебиторской задолженностью следует из того, что долги не принимают участия в хозяйственном обороте, и для восполнения недостатка оборотных средств организация вынуждена брать платные кредиты. Поэтому своевременное погашение дебиторской задолженности способствует улучшению финансового состояния организации.

Влияние дебиторской задолженности на финансовые результаты предприятия таково, что при выработке политики платежей предприятие исходит из сравнения прибыли, дополнительно получаемой при смягчении условий платежей и, следовательно, росте объемов продаж, и потерь в связи с ростом дебиторской задолженности.

Рассчитаем, какое влияние окажут принятые меры на финансовое состояние предприятия.

Одним из способов управления дебиторской задолженностью является уменьшение размеров дебиторской задолженности, из аналитической части работы видно, что при общем объеме дебиторской задолженности на начало отчетного периода в размере 145673, основной удельный вес составляет задолженность покупателей 69,7% или 101606, при этом за отчетный период она уменьшилась на 12011.

Для активизации выплаты покупателями задолженности можно предложить назначить скидку на готовую продукцию своим постоянным покупателям при условии оплаты товара в строго установленный срок. Цель представления такой скидки сократить запасы готовой продукции на складе и вернуть денежные средства в оборот.

Предположим, что нашим предложением воспользуется 40% покупателей, средней срок оборота дебиторской задолженности в 2005 г. составил 377 дня, (Таблица №4, Глава 2), выручка от продаж 140866. Уровень рентабельности продаж в 2005 г. 4,66%, скидка предоставляется при условии оплаты в течении 20 дней со дня продажи.

Рассчитаем полученный эффект:

Средний остаток дебиторской задолженности до внедрения скидок

(0,4*140866)/(360/377)=59007.

Средний остаток дебиторской задолженности после внедрения скидок

(0,4*140866)/(360/20)=3130.

Снижение дебиторской задолженности

59007-3130=55877.

Дополнительная прибыль

55877*0,0466=2603.

Так как в данной ситуации вопрос ускорения оборачиваемости оборотных средств, стоит на первом месте, то нужно рассчитать при каком уровне скидки мы добьемся интереса покупателей и не получим убытка от предоставления скидок.

Размер скидки

(X*0,4*140866)=2603.

Х=2603/(0,4*140866)=0,046 или 4,6%

Чтобы убедиться в том, что наше предложение будет выгодно для покупателей необходимо рассчитать цену отказа от скидки.

Данный расчет производится по следующей формуле:

Цена отказа от скидки = процент скидки /(100-процент скидки)*100*360дн./(максимальная длительность отсрочки платежа -период в течении которого предоставляются скидки).

Следовательно: 4,6/(100-4,6)*100*360/(377-20)=4,86%

Предложенная скидка для покупателя выгодна.

Для расчета эффекта от предложенного мероприятия необходимо рассчитать основные показатели, характеризующие уровень управления дебиторской задолженностью:

Таблица 1. Показатели оборачиваемости дебиторской задолженности

|

Показатели |

2005 г. |

После внедрения мероприятий |

Отклонения |

|

Выручка от реализации |

140866 |

143469 |

+2603 |

|

Дебиторская задолженность |

145673 |

87796 |

-55877 |

|

Оборачиваемость дебиторской задолженности |

0,96 |

1,63 |

+0,67 |

|

Средний срок оборота дебиторской задолженности, дн. (360:гр.1) |

377 |

223 |

-154 |

|

Доля дебиторской задолженности, в общем объеме текущих активов, % |

33,3 |

22,9 |

-10,4% |

|

Отношение средней величины дебиторской задолженности к выручке от реализации, % |

103,4 |

61,1 |

-42,3% |

Как видно из данных таблицы оборачиваемость дебиторской задолженности увеличилась на 0,67 раза, средней срок оборота сократился на 154 дня, доля дебиторской задолженности в общем объеме текущих активов снижена на 10,4%, средняя величина дебиторской задолженности к выручке от реализации ократилась на 42,3%. Следовательно внедряя данное предложение мы добиваемся значительного эффекта.

Для ОАО «РосИнструмент» выгода продажи готовой продукции со скидкой очевидна, так как сокращение дебиторской задолженности дает возможность уменьшить текущие финансовые потребности на 55877.