Матрица парных коэффициентов корреляций

|

|

y |

x(1) |

x(2) |

x(3) |

x(4) |

x(5) |

|

y |

1.00 |

0.43 |

0.37 |

0.40 |

0.58 |

0.33 |

|

x(1) |

0.43 |

1.00 |

0.85 |

0.98 |

0.11 |

0.34 |

|

x(2) |

0.37 |

0.85 |

1.00 |

0.88 |

0.03 |

0.46 |

|

x(3) |

0.40 |

0.98 |

0.88 |

1.00 |

0.03 |

0.28 |

|

x(4) |

0.58 |

0.11 |

0.03 |

0.03 |

1.00 |

0.57 |

|

x(5) |

0.33 |

0.34 |

0.46 |

0.28 |

0.57 |

1.00 |

Анализ матрицы

парных коэффициентов корреляции

показывает, что результативный показатель

наиболее тесно связан с показателем

x(4) — количество удобрений,

расходуемых на 1 га (![]() ).

).

В то же время

связь между признаками-аргументами

достаточно тесная. Так, существует

практически функциональная связь между

числом колесных тракторов (x(1))

и числом орудий поверхностной обработки

почвы![]() .

.

О наличии

мультиколлинеарности свидетельствуют

также коэффициенты корреляции

![]() и

и![]() .

Учитывая тесную взаимосвязь показателейx(1), x(2)и x(3),

в регрессионную модель урожайности

может войти лишь один из них.

.

Учитывая тесную взаимосвязь показателейx(1), x(2)и x(3),

в регрессионную модель урожайности

может войти лишь один из них.

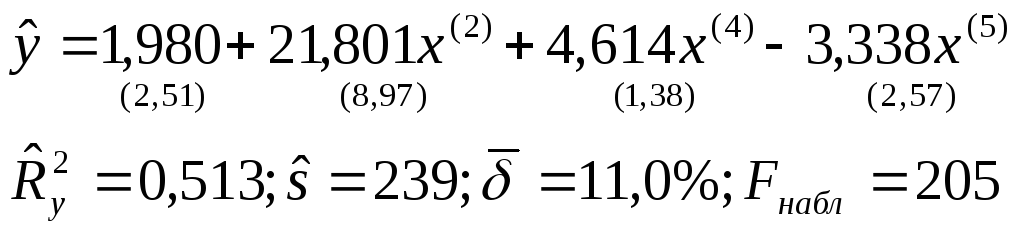

Чтобы продемонстрировать отрицательное влияние мультиколлинеарности, рассмотрим регрессионную модель урожайности, включив в нее все исходные показатели:

![]()

(2.8)

![]()

![]()

![]() Fнабл

= 121.

Fнабл

= 121.

В скобках

указаны значения исправленных оценок

среднеквадратических отклонений оценок

коэффициентов уравнения

![]() .

.

Под уравнением

регрессии представлены следующие его

параметры адекватности: множественный

коэффициент детерминации

![]() ;

исправленная оценка остаточной дисперсии

;

исправленная оценка остаточной дисперсии![]() ,

средняя относительная ошибка аппроксимации

,

средняя относительная ошибка аппроксимации![]() и расчетное значение

и расчетное значение![]() -критерия

Fнабл = 121.

-критерия

Fнабл = 121.

Уравнение регрессии значимо, т.к. Fнабл = 121 > Fkp = 2,85 найденного по таблицеF-распределения при=0,05;1=6 и2=14.

Из этого следует, что 0, т.е. и хотя бы один из коэффициентов уравненияj(j = 0, 1, 2, ..., 5) не равен нулю.

Для проверки

гипотезы о значимости отдельных

коэффициентов регрессии H0: j=0,

гдеj=1,2,3,4,5, сравнивают критическое

значениеtkp= 2,14, найденное по

таблицеt-распределения при уровне

значимости=2Q=0,05

и числе степеней свободы=14,

с расчетным значением .

Из уравнения следует, что статистически

значимым является коэффициент регрессии

только при x(4), так какt4=2,90

>tkp=2,14.

.

Из уравнения следует, что статистически

значимым является коэффициент регрессии

только при x(4), так какt4=2,90

>tkp=2,14.

Не поддаются экономической интерпретации отрицательные знаки коэффициентов регрессии при x(1)и x(5). Из отрицательных значений коэффициентов следует, что повышение насыщенности сельского хозяйства колесными тракторами (x(1)) и средствами оздоровления растений (x(5)) отрицательно сказывается на урожайности. Таким образом, полученное уравнение регрессии неприемлемо.

Для получения уравнения регрессии со значимыми коэффициентами используем пошаговый алгоритм регрессионного анализа. Первоначально используем пошаговый алгоритм с исключением переменных.

Исключим из модели переменную x(1), которой соответствует минимальное по абсолютной величине значениеt1=0,01. Для оставшихся переменных вновь построим уравнение регрессии:

![]()

![]()

Полученное уравнение значимо, т.к. Fнабл = 155 > Fkp = 2,90, найденного при уровне значимости=0,05 и числах степеней свободы1=5 и2=15 по таблицеF-распределения, т.е. вектор0. Однако в уравнении значим только коэффициент регрессии приx(4). Расчетные значенияtjдля остальных коэффициентов меньшеtкр= 2,131, найденного по таблицеt-распределения при=2Q=0,05 и=15.

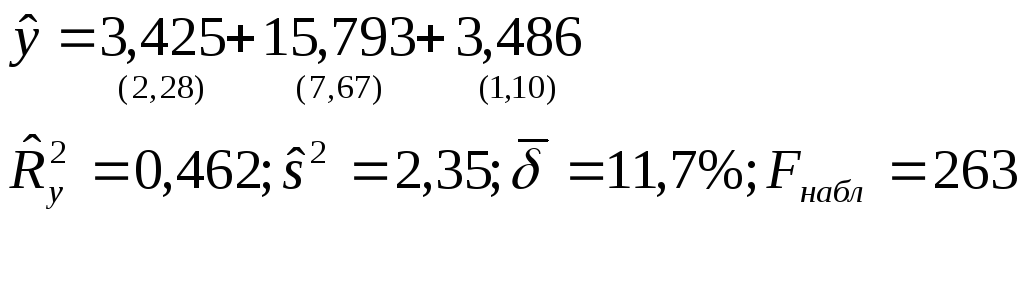

Исключив из модели переменную x(3), которой соответствует минимальное значениеt3=0,35 и получим уравнение регрессии:

(2.9)

(2.9)

В полученном уравнении статистически не значим и экономически не интерпретируем коэффициент при x(5). Исключивx(5)получим уравнение регрессии:

(2.10)

(2.10)

Мы получили значимое уравнение регрессии со значимыми и интерпретируемыми коэффициентами.

Однако полученное уравнение является не единственно “хорошей” и не “самой лучшей” моделью урожайности в нашем примере.

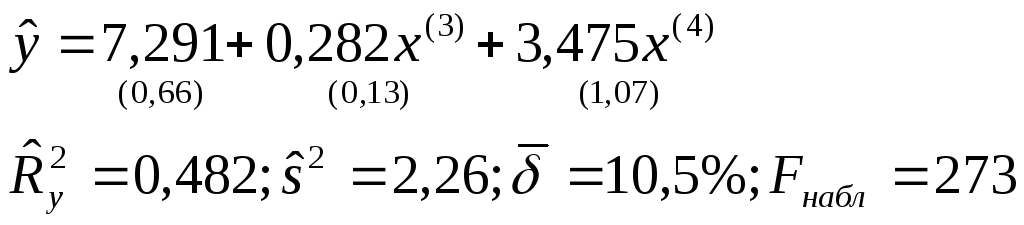

Покажем, что в условии мультиколлинеарности пошаговый алгоритм с включением переменных является более эффективным.На первом шаге в модель урожайностиyвходит переменная x(4), имеющая самый высокий коэффициент корреляции сy, объясняемой переменнойr(y, x(4))=0,58. На втором шаге, включая уравнение наряду сx(4)переменныеx(1)илиx(3), мы получим модели, которые по экономическим соображениям и статистическим характеристикам превосходят (2.10):

(2.11)

(2.11)

и

(2.12)

(2.12)

Включение в уравнение любой из трех оставшихся переменных ухудшает его свойства. Смотри, например, уравнение (2.9).

Таким образом, мы имеем три “хороших” модели урожайности, из которых нужно выбрать по экономическим и статистическим соображениям одну.

По статистическим

критериям наиболее адекватна модель

(2.11). Ей соответствуют минимальные

значения остаточной дисперсии

![]() =2,26

и средней относительной ошибки

аппроксимации

=2,26

и средней относительной ошибки

аппроксимации![]() и наибольшие значения

и наибольшие значения![]() и Fнабл = 273.

и Fнабл = 273.

Несколько худшие показатели адекватности имеет модель (2.12), а затем — модель (2.10).

Будем теперь выбирать наилучшую из моделей (2.11) и (2.12). Эти модели отличаются друг от друга переменными x(1)иx(3). Однако в моделях урожайностей переменнаяx(1)(число колесных тракторов на 100 га) более предпочтительна, чем переменнаяx(3)(число орудий поверхностной обработки почвы на 100 га), которая является в некоторой степени вторичной (или производной от x(1)).

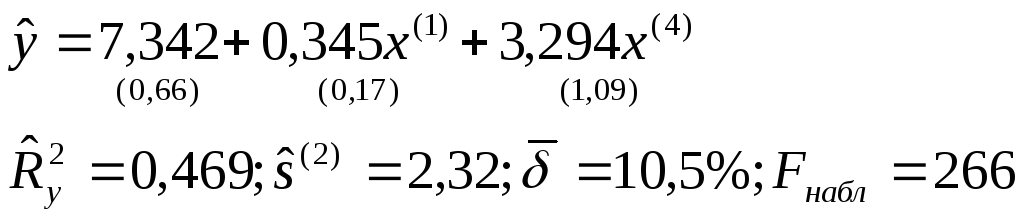

В этой связи из экономических соображений предпочтение следует отдать модели (2.12). Таким образом, после реализации алгоритма пошагового регрессионного анализа с включением переменных и учета того, что в уравнение должна войти только одна из трех связанных переменных (x(1),x(2)илиx(3)) выбираем окончательное уравнение регрессии:

![]()

Уравнение

значимо при =0,05,

т.к. Fнабл = 266 > Fkp = 3,20,

найденного по таблицеF-распределения

при=Q=0,05;1=3

и2=17. Значимы

и все коэффициенты регрессии![]() и

и![]() в уравненииtj>tkp(=2Q=0,05;=17)=2,11. Коэффициент

регрессии1следует признать значимым (10)

из экономических соображений, при этомt1=2,09 лишь незначительно меньшеtkp= 2,11.

в уравненииtj>tkp(=2Q=0,05;=17)=2,11. Коэффициент

регрессии1следует признать значимым (10)

из экономических соображений, при этомt1=2,09 лишь незначительно меньшеtkp= 2,11.

Из уравнения регрессии следует, что увеличение на единицу числа тракторов на 100 га пашни (при фиксированном значении x(4)) приводит к росту урожайности зерновых в среднем на 0,345 ц/га.

Приближенный расчет коэффициентов эластичности э10,068 и э20,161 показывает, что при увеличении показателейx(1)иx(4)на 1% урожайность зерновых повышается в среднем соответственно на 0,068% и 0,161%.

Множественный

коэффициент детерминации

![]() свидетельствует о том, что только 46,9%

вариации урожайности объясняется

вошедшими в модель показателями (x(1)иx(4)), то есть насыщенностью

растениеводства тракторами и удобрениями.

Остальная часть вариации обусловлена

действием неучтенных факторов (x(2),x(3),x(5), погодные

условия и др.). Средняя относительная

ошибка аппроксимации

свидетельствует о том, что только 46,9%

вариации урожайности объясняется

вошедшими в модель показателями (x(1)иx(4)), то есть насыщенностью

растениеводства тракторами и удобрениями.

Остальная часть вариации обусловлена

действием неучтенных факторов (x(2),x(3),x(5), погодные

условия и др.). Средняя относительная

ошибка аппроксимации![]() характеризует адекватность модели, так

же как и величина остаточной дисперсии

характеризует адекватность модели, так

же как и величина остаточной дисперсии![]() .

При интерпретации уравнения регрессии

интерес представляют значения

относительных ошибок аппроксимации

.

При интерпретации уравнения регрессии

интерес представляют значения

относительных ошибок аппроксимации![]() .

Напомним, что

.

Напомним, что![]() —

модельное значение результативного

показателя, характеризует среднее для

совокупности рассматриваемых районов

значение урожайности при условии, что

значения объясняющих переменныхx(1)иx(4)зафиксированы на одном

и том же уровне, а именноx(1)=xi(1)иx(4)

= xi(4). Тогда по значениямiможно

сопоставлять районы по урожайности.

Районы, которым соответствуют значенияi>0, имеют

урожайность выше среднего, аi<0

— ниже среднего.

—

модельное значение результативного

показателя, характеризует среднее для

совокупности рассматриваемых районов

значение урожайности при условии, что

значения объясняющих переменныхx(1)иx(4)зафиксированы на одном

и том же уровне, а именноx(1)=xi(1)иx(4)

= xi(4). Тогда по значениямiможно

сопоставлять районы по урожайности.

Районы, которым соответствуют значенияi>0, имеют

урожайность выше среднего, аi<0

— ниже среднего.

В нашем примере, по урожайности наиболее эффективно растениеводство ведется в районе, которому соответствует 7=28%, где урожайность на 28% выше средней по региону, и наименее эффективно — в районе с20=27,3%.