9. Классификация счетов бухгалтерского учета.

Классификация счетов — это группировка счетов по наиболее существенным признакам, что позволяет обеспечить единообразие в отражении хозяйственных операций, сопоставимость и сводимость соответствующих показателей. Классификация счетов дает возможность определить экономическую нагрузку каждого бухгалтерского счета.

Бухгалтерские счета классифицируют:

в зависимости от того, учет каких средств ведется на счетах— на активные, пассивные и активно-пассивные;

по степени детализации ведения учета — на синтетические, аналитические и субсчета;

по отношению к балансу — на балансовые и забалансовые;

по экономическому содержанию — на девять групп, которые отражены в Плане счетов;

по назначению и структуре — на счета для учета хозяйственных средств и счета, предназначенные для учета хозяйственных процессов предприятия.

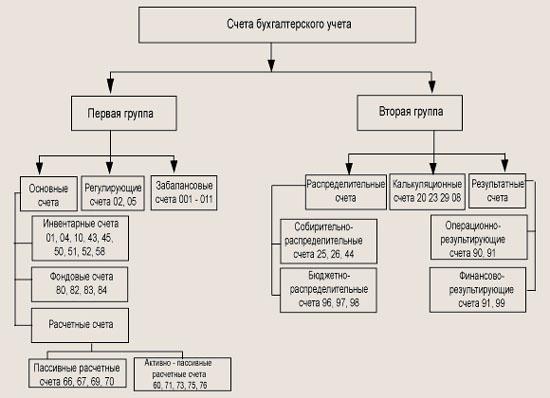

По назначению и структуре бухгалтерские счета делятся на две группы (рис. 4.1). Первая группа счетов предназначена для учета хозяйственных средств, счета этой группы подразделяются на основные, регулирующие и забалансовые счета. В свою очередь основные счета подразделяются на инвентарные, фондовые и расчетные счета.

Вторая группа счетов предназначена для учета хозяйственных процессов. В эту группу входят распределительные, калькуляционные и результатные счета.

10. План счетов бухгалтерского учета, его значение и принципы построения.

План счетов – это систематизированный перечень счетов первого и второго порядка, сгруппированных в соответствующих разделах исходя из однородности экономического содержания учитываемых фактов хозяйственной деятельности организации с целью получения информации, необходимой для оперативного руководства и управления, повседневного контроля в интересах собственников и других заинтересованных лиц и органов, для составления достоверной, достаточной и прозрачной бухгалтерской отчетности.

Бухгалтерские счета, группируя информацию, позволяют формировать в учете такие важнейшие стоимостные показатели, характеризующие деятельность организации, как производственные расходы, доходы от продажи товаров, работ, услуг, управленческие расходы, прочие операционные и внереализационные доходы и расходы, прибыль и т.д.

По Плану счетов и в соответствии с Инструкцией по его применению бухгалтерский учет должен вестись в организациях (кроме кредитных и бюджетных) всех форм собственности и организационно – правовых форм, ведущих учет методом двойной записи.

Инструкция по применению Плана счетов определяет структуру и назначение счетов, экономическое содержание отражаемых на них хозяйственных операций вне зависимости от специфики производственно – хозяйственной деятельности.

В системе нормативного регулирования бухгалтерского учета План счетов относится к документам третьего уровня.

В связи с этим Инструкция по применению Плана счетов не может устанавливать требования к ведению бухгалтерского учета, которые должны быть определены документами более высокого уровня. В преамбуле к Инструкции по применению Плана счетов подчеркивается, что принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

План счетов определяет лишь общий порядок отражения фактов хозяйственной деятельности на счетах бухгалтерского учета.

В Инструкции по применению Плана счетов приведена только краткая характеристика синтетических счетов: структура и назначение счета, экономическое содержание отражаемых на нем фактов, порядок записей в отношении наиболее распространенных хозяйственных операций, корреспонденция счета с другими синтетическими счетами.

Типовую схему корреспонденции счетов нельзя рассматривать как исчерпывающую все возможные варианты корреспонденции счетов.

В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая при этом правила и основные методологические принципы ведения учета и формирования показателей бухгалтерской отчетности, установленные Положениями по бухгалтерскому учету и Инструкцией по применению Плана счетов.

Для учета специфических операций организация может по согласованию с Минфином России вводить в существующий План счетов дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов, используются организацией исходя из требований управления, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией на основе действующей методологии бухгалтерского учета.

Основополагающий принцип построения Плана счетов – приоритет права собственности на актив над возможностью контроля над ним.

По этому принципу счета разбиты на балансовые и забалансовые.