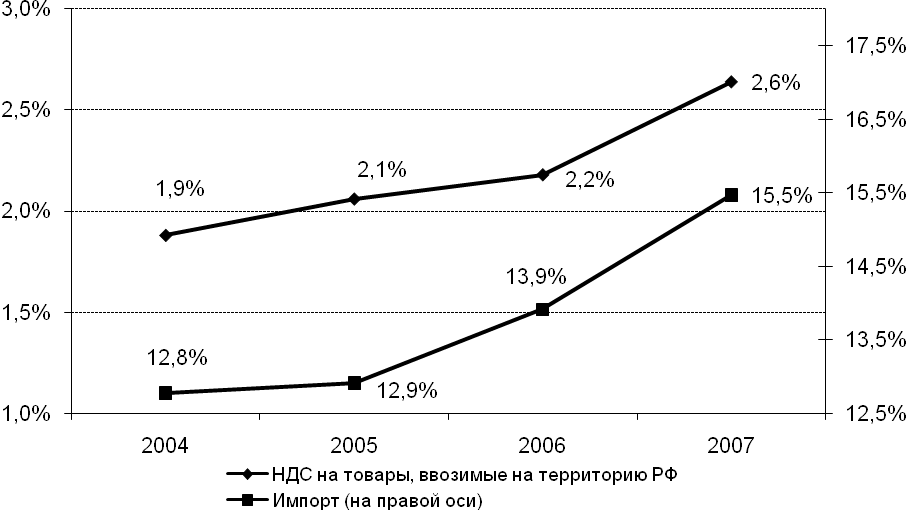

Динамика поступлений от ндс на ввозимые товары и объемов импорта, % ввп

В итоге в структуре бюджетных доходов от НДС в 2007 г. наблюдается продолжение начавшейся с 2005 г. тенденции к сокращению доли внутреннего НДС в пользу поступлений от НДС на ввозимые товары (если в 2004 г. пропорция между поступлениям от налогообложения внутренней реализации и от обложения импорта равнялась 70:30, то в 2007 г. соотношение составило 57:43 соответственно). В целом это отражает изменение структуры потребления в стране, которой должен следовать НДС как налог на потребление.

Динамика объемов начисленного ндс

Из представленных в приложении 1 данных видно, что на протяжении 2005-2007 годов суммы начисленного НДС, как и суммы предъявленных налоговых вычетов, в абсолютном выражении имели устойчивую тенденцию к росту, причем прирастали они быстрее, чем увеличивался ВВП. Однако темпы прироста в 2007 г. существенного сократились по сравнению с 2006 г.: так, величина начисленного НДС в процентном отношении к ВВП увеличилась на 1,3 п.п. против 5,5 п.п. в 2006 г. Помимо объективно существующих ограничителей роста сумм начисленного НДС в виде темпов экономического роста и инвестиционной деятельности, числа плательщиков налога, среднероссийского уровня деловой активности организаций и предпринимателей (характеризующегося динамикой оборота средств), к сдерживающим факторам также можно причислить следующие последствия изменения законодательства о налогах и сборах:

Рост масштабов применения специальных налоговых режимов для малого бизнеса.

Рост объемов капитальных вложений, а также увеличение объемов жилищного строительства, реализация которого не облагается НДС.

Расширение перечня освобождений от НДС.

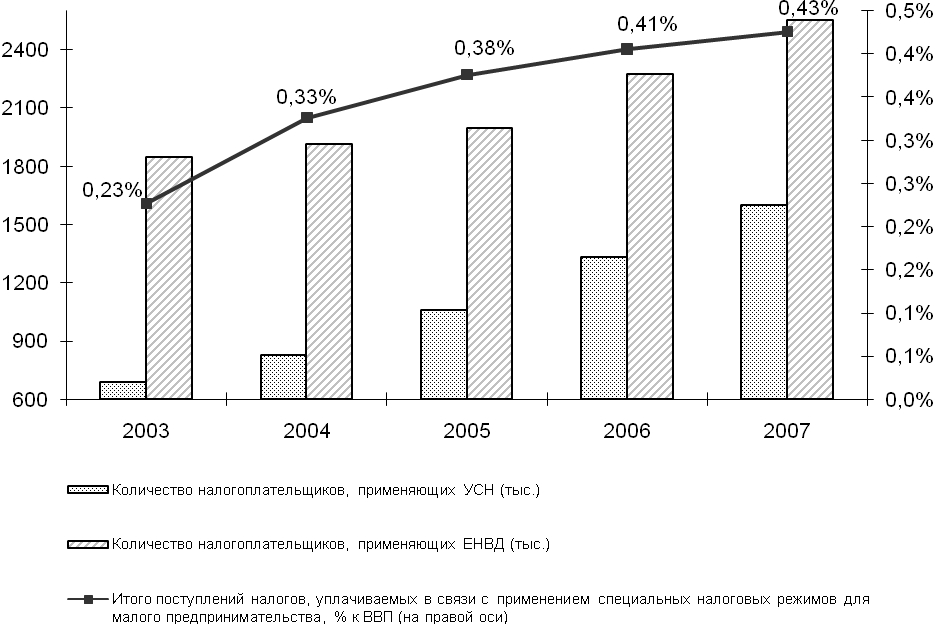

Так, в розничной торговле в последние годы отмечается активный рост численности налогоплательщиков, применяющих специальные налоговые режимы (на 20% в 2005-2007 гг.). Эта тенденция сопровождается также ростом налоговых поступлений от налогов, уплачиваемых в рамках применения специальных налоговых режимов. Эти тенденции наблюдаются на фоне сохранения объемов розничного товарооборота, исчисленных в процентном отношении к ВВП (рис.3). Это позволяет говорить о ежегодном увеличении доли организаций розничной торговли – основного сектора, связанного с реализацией товаров (работ, услуг) конечному потребителю – собственно налоговой базы НДС, перешедших на специальный налоговый режим.

Рисунок 3

Количество налогоплательщиков, применяющих специальные налоговые режимы (УСН и ЕНВД), доходы бюджетной системы, полученные от налогоплательщиков в рамках применения данных специальных налоговых режимов

На фоне роста количества организаций и индивидуальных предпринимателей, применяющих специальные налоговые режимы для малого предпринимательства, а также прироста доходов бюджетной системы от применения специальных налоговых режимов в процентном отношении к ВВП, представленного на рисунке 3, наблюдалось сохранение показателя доли оборота розничной торговли в ВВП (по итогам 2005 г. оборот розничной торговли составил 32,6% ВВП, 2006 г. – 32,1% ВВП, 2007 г. – 32,6% ВВП).

Таким образом, концентрация необлагаемой добавленной стоимости на стадии розничной реализации товаров (работ, услуг) с уплатой налогов в рамках специальных налоговых режимов позволяет организациям и индивидуальным предпринимателям достаточно эффективно минимизировать налоговые обязательства по НДС перед бюджетом, находясь в рамках действующего законодательства о налогах и сборах. Минимизации обязательств по уплате НДС с использованием специальных налоговых режимов в розничной торговле способствовали такие факторы, как обязательность применения единого налога на вмененный доход при осуществлении розничной торговли, а также схемы минимизации налоговых обязательств, включающие искусственное дробление крупных торговых компаний и использование агентских договоров для реализации товаров.

Также можно предположить, что на темпы роста начисленного НДС в 2007 г. негативное влияние оказали возросшие объемы жилищного строительства. Так, в 2007 г. было введено в действие жилых домов на 20,4% больше чем в 2006 г. (в 2005 г. было введено 43,6 млн. кв. метров, в 2006 г. – 50,2 млн., в 2007 г. – 60,4 млн.). Однако по экспертным оценкам, потери федерального бюджета от недополучения НДС по этой льготе крайне незначительны и не превысили по итогам 2007 г. рубеж в 3,5-3,7 млрд. руб.