3. Аналіз руху грошових коштів за непрямим методом

Аналіз руху грошових коштів за непрямим методом полягає в перетворенні величини чистого прибутку на величину грошових коштів.

Непрямий метод значно складніший і тому необхідно усвідомити причини, з яких здійснюється відповідне коригування прибутку (збитку) від звичайної діяльності з метою визначення чистого руху ГК від операційної діяльності. Річ у тім, що сутність непрямого методу якраз і полягає у визначенні грошової складової прибутку, іншими словами, чи забезпечений прибуток грошима (якщо він є) чи ні. Виходили з того, що в діяльності кожного підприємства існують окремі види витрат і доходів, які зменшують (збільшують) прибуток підприємства, не торкаючись величини його грошових коштів. У процесі аналізу на суму вказаних витрат (доходів) здійснюють коригування величини чистого прибутку на статті витрат, не пов'язані з відтоком коштів, і статті доходів, що не супроводжуються припливом коштів.

Для аналізу використовуються дані бухгалтерського балансу (ф. № 1), Звіту про фінансові результати (ф. № 2), Звіт про власний капітал (ф. № 3), дані Головної книги. Визначаються рух коштів за кожним напрямом діяльності та сукупний результат.

Аналіз починається з оцінки змін, що відбулися у складі активів підприємства та його джерелах. Далі необхідно визначити, як відхилення по кожній статті активу і пасиву відобразилися на стані грошових коштів підприємства та його чистого прибутку. Вплив цих відхилень, що коригують величину чистого прибутку, повинен привести до відображення результатів зміни грошових коштів.

Алгоритм визначення ГК від операційної діяльності:

ГК операційної діяльності

=

прибуток/збиток від операційної діяльності (ф.№2 р.170/175)

+/-

зменшення/збільшення статей оборотних активів(ф№1 р. 100-140,р.150,р.160,р.170,р.180,р.200,р.210,р.250)

+/-

збільшення/зменшення поточних зобов’язань (ф№1 р.520,530,540,550,560,570,580,600,610)

+/-

коригування на не грошові статті і результат від не операційної діяльності:

амортизацію необоротних активів (ф.№2р.260)

збільшення/зменшення забезпечень (ф.31 р.400,410,420)

збиток/прибуток від нереалізованих курсових різниць (ф32 р.090,160,060,130)

збиток/прибуток від не операційної діяльності(ф.№2 ).

Тобто алгоритм показує, що прибуток(збиток) від звичайної діяльності, тобто вся сума прибутку, отримана підприємством, коригується в два етапи:

на не грошові статті і результат від не операційної діяльності;

на суму змін в чистих оборотних активах, тому що їх збільшення або зменшення теж впливає на надходження чи витрачання грошей.

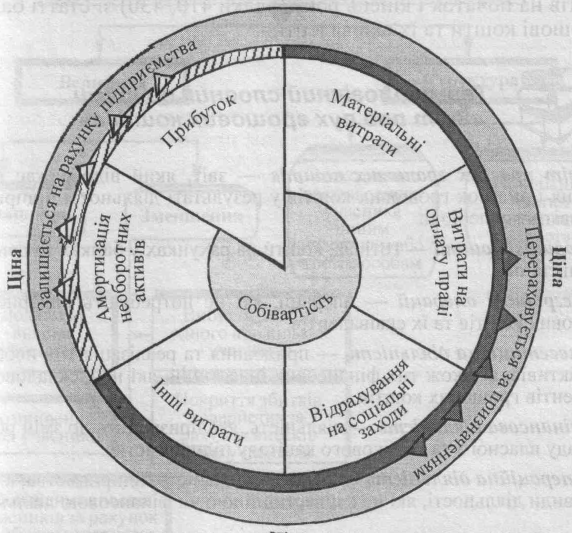

Для того щоб зрозуміти, чому амортизація (як одна з не грошових статей) додається до суми прибутку, можна запропонувати таку схему:

Ціна

Ціна

Рис. Схема формування грошових коштів від операційної діяльності

Схема показує, що ГК, які залишаються на рахунку підприємства по завершенню операційного циклу, складаються із суми прибутку та амортизації.відповідно, щоб перейти від прибутку до грошей необхідно до прибутку додати суму амортизації.

Пояснення того чому, наприклад, збільшення забезпечень теж додається до суми прибутку, є те, що нарахування забезпечень призводить до збільшення витрат і, відповідно, до зменшення прибутку, але без витрачання грошей. Звідси виникає необхідність поновити прибуток на суму невитрачених грошей.

Групування показників, що використовуються при проведенні аналізу грошових потоків за непрямим методом, та джерела їх інформації до прийняття П(С)БО 4 наведені в табл.

Дані таблиці містять цінну управлінську інформацію, в якій зацікавлене керівництво підприємства. Так, за допомогою цих даних можливо здійснювати контроль за поточною платоспроможністю, приймати оперативні рішення з її стабілізації, оцінювати можливість здійснення додаткових інвестицій.

ПОКАЗНИКИ РУХУ ГРОШОВИХ КОШТІВ І ДЖЕРЕЛА ЇХ ІНФОРМАЦІЇ ПРИ ЗДІЙСНЕННІ АНАЛІЗУ ЗА НЕПРЯМИМ МЕТОДОМ

Показник |

Рух грошових коштів від основної (поточної) діяльності |

1 . Чистий прибуток |

2. Операції, що коригують величину чистого прибутку: |

— нарахований знос |

— зміни виробничих запасів |

— зміни величини незавершеного виробництва |

— зміни дебіторської заборгованості |

— використання коштів фонду спеціального призначення |

— зміни кредиторської заборгованості по розрахунках з бюджетом

|

— зміни заборгованості постачальника |

— зміни заборгованості по оплаті праці |

— зміни кредиторської заборгованості по соціальному страхуванню

|

— зміни заборгованості по інших кредиторах |

— залишкова вартість ОЗ |

— сплата процентів за банківський кредит |

— матеріальні цінності, оприбутковані після ліквідації основних засобів |

— прибуток від реалізації ОЗ |

Стан грошових коштів від поточної діяльності |

3. Рух грошових коштів від інвестиційної діяльності |

— придбання ОЗ |

— надходження від реалізації ОЗ |

Сума грошових коштів від інвестиційної діяльності |

4. Рух грошових коштів від фінансової діяльності |

— зміни кредиторської заборгованості банку |

Разом від фінансової діяльності |

Зміни в стані грошових коштів (загальні) |

Грошові кошти на початок року |

Грошові кошти на кінець року |