Калькулирование себестоимости. Нормативный метод.

Применяют несколько способов управления затратами;

Технико-экономический

На основе функционально-стоимостного анализа

С использование м оптимизационных моделей.

К первой группе относится так называемый нормативный метод.

Функционально-стоимостной анализ начинает управление на стадии подготовки производства. Основная идея этого метода - денежная (стоимостная) оценка отдельных функций товара. Эта же особенность вызывает трудности, которые связаны с названой оценкой.

К третьей группе относятся задачи типа «задача о смесях», «транспортная» задача, «задача о диете». Решение таких задач, как правило, сводится к задачам линейного и выпуклого программирования. Таким образом во всех группах методов управления затратами находят отражение нормы расходов (в виде оценок, в виде ограничений), отклонения фактических значений.

Управление затратами

Тема 11. Планирование и Управление финансами Планирование и управление прибылью.

В Законе Украины «О налогообложении прибыли» приводится следующее определение прибыли:

Прибыль от реализации (продаж) равна сумме выручки от продаж за вычетом затрат, связанных с производством и продажей.

Б

алансовая

прибыль – она больше или меньше

прибыли от реализации на результат

операций с ценными бумагами, распродажей

имущества и других операций, предусмотренных

действующим законодательством. В

Системе Национальных Счетов балансовая

прибыль равна валовой прибыли.

алансовая

прибыль – она больше или меньше

прибыли от реализации на результат

операций с ценными бумагами, распродажей

имущества и других операций, предусмотренных

действующим законодательством. В

Системе Национальных Счетов балансовая

прибыль равна валовой прибыли.

В общих случаях величину прибыли можно объяснить моделью стоимости

Н а

основании этой схемы можно сделать

предположение, что основная часть

прибыли создается за счет неоплаченной

части труда.

а

основании этой схемы можно сделать

предположение, что основная часть

прибыли создается за счет неоплаченной

части труда.

В нормальной экономической управление прибылью охватывает все стадии обращения товара:

подготовка производства;

закупка материалов;

выбор амортизационной политики;

технологии производства;

продажа.

Для этого разрабатываются подробный бизнес план, выполняющий две основные функции:

реклама

инструмент управления по отклонениям.

2. Управление рентабельностью.

Вследствие того, что величина прибыли плохо сравнима во времени (тем более в пространстве), применяют относительную величину интенсивности – рентабельность, т.е. доходность.

Рентабельность, как и прибыль, имеет несколько видов.

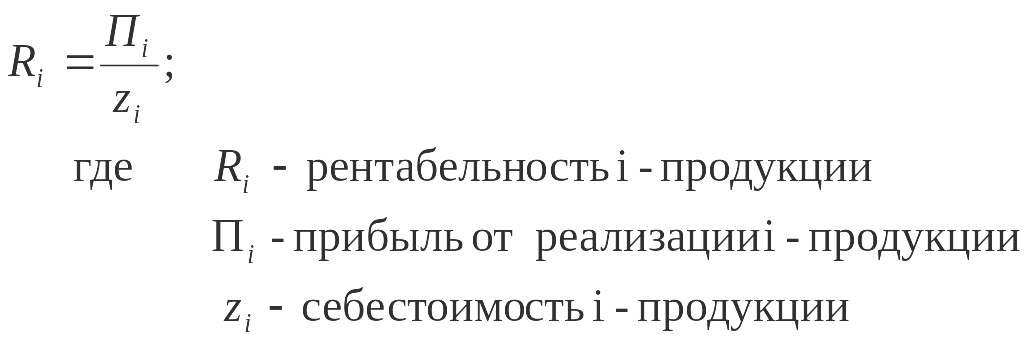

Рентабельность отдельных видов продукции (этот показатель очень важен при обосновании производственной программы)

Рентабельность всей реализованной продукции (затрат)

![]()

Рентабельность активов

Т аким

образом, управление рентабельностью

сводится к управлению прибылью и

затратами.

аким

образом, управление рентабельностью

сводится к управлению прибылью и

затратами.

Рентабельность активов в значительной мере реагирует на управление запасами и оптимальную структуру капитала.