7.5. Оперативное управление производством и запасами

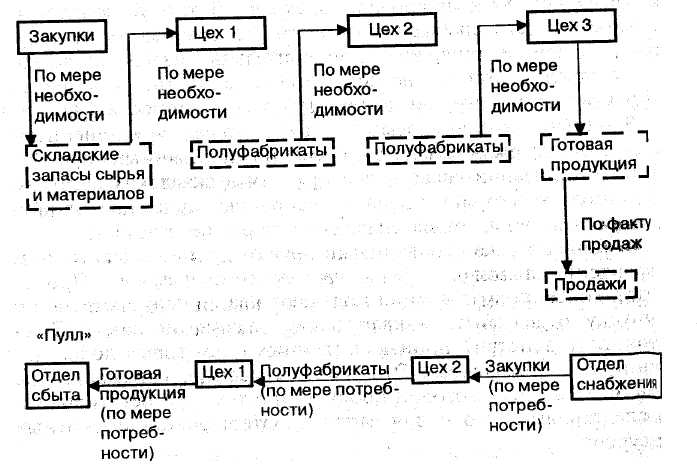

Оперативное управление производством и запасами зависит от того, какая концепция взаимодействия структурных подразделений, интегрированных в производственно-финансовом цикле, принята на предприятии. Двумя крайностями здесь являются системы «Пуш» (от англ. «push», что означает «толкать») и «Пулл» (англ. «pull» — тянуть) — см. рис. 21. Исторически система «Пулл» при своём массовом применении в 70-е гг. в Японии получила также название JT («just-in-time») — «точно в срок».

Рисунок 21 Системы «Пуш» и «Пулл»

«Пуш» является традиционной моделью взаимодействия подразделений. При ней:

• закупки и производство являются в течение бюджетного периода достаточно автономными (не связанными друг с другом) сферами управления. Отдел снабжения получает бюджетное (квартальное) задание по объему и структуре закупок в физическом и стоимостном выражении. Соответственно, задача отдела снабжения — обеспечить в течение квартала с минимальными заготовительными ценами и уровнем транс-портно-заготовительных расходов выполнение бюджета закупок. При этом потребление сырья и материалов производится по мере потребности производственными подразделениями предприятия.

Заметим при этом, что теоретически отдел снабжения может закупить все необходимые материальные оборотные ресурсы как в первый, так и в последний день квартала, и с точки зрения исполнения бюджета оба случая будут равноценны.

Недостатки данного подхода очевидны. Во-первых, он может приводить к нарушениям ритмичности производственного процесса и даже к остановке производства при временной недостаче материальных оборотных ресурсов на складе.

Во-вторых, такая категория затрат, как «складские издержки», как уже говорилось, является функцией от среднего остатка запасов сырья и материалов на складе. В этих условиях деятельность отдела снабжения (в частности распределение закупок по времени) генерирует дополнительные издержки, за которые отдел снабжения не несет ответственности, что снижает эффективность контроля по центрам ответственности.

В-третьих, помимо прямых существуют еще и «вмененные» издержки содержания запасов, а именно «потерянный» процент от иммобилизации средств предприятия в складских остатках. За данную категорию издержек, напрямую зависящих от ритмичности закупок, отдел снабжения также не отвечает;

• точно так же оторванными друг от друга в оперативном управлении являются сферы производства и сбыта. Производственные подразделения получают квартальное задание по выпуску, отдел сбыта — квартальное задание по сбыту. Синхронности действий производственных и сбытовых подразделений не наблюдается. Это, соответственно, отражается на динамике запасов готовой продукции с теми же негативными последствиями, что и для запасов материальных оборотных ресурсов.

В системе «Пулл» («точно-в-срок») определяющими для производства являются запросы отдела сбыта. На их основе устанавливается производственный график (помесячный), отклонения от которого минимальны. На основе производственного графика устанавливается график закупок, отклонения от которого минимальны. Таким образом, потребности рынка определяют производственные потребности, а последние, в свою очередь — потребности в закупках. Система логистического управления «точно в срок» существенно снижает складские и иммобилизационные издержки предприятия за счет уменьшения среднего остатка запасов, однако эта система требует четкой синхронизации работы сбытовых, производственных и снабженческих подразделений. Такая синхронизация становится возможной при практическом внедрении систем оперативного управления производством и закупками, производством и сбытом.

Производство и закупки. Одним из распространенных методов синхронного управления закупками сырья и материалов и производством является применение модели расчета «оптимальной величины заказа» — модели EOQ {economic order quantity).

Применение модели основывается на формуле расчета оптимальной величины заказа (единовременной партии закупки материалов):

![]()

где (EOQ) — оптимальный размер заказа (партии закупки материалов), в физических единицах,

Q — оценка потребления запаса материалов за бюджетный период (квартал), в физических единицах,

О — операционные издержки по размещению и испол^ нению одного заказа (отчетность, ведение переговоров, осуществление расчетов, транспортные расходы по доставке материалов на склад предприятия),

С — издержки содержания одной физической единицы-запаса материалов (складские и иммобилизационные издержки) в течение бюджетного периода (квартала). Под «иммобилизационными издержками» понимается упущенная прибыль (или процент) от возможного доходного размещения ресурсов компании, «связанных» в запасах.

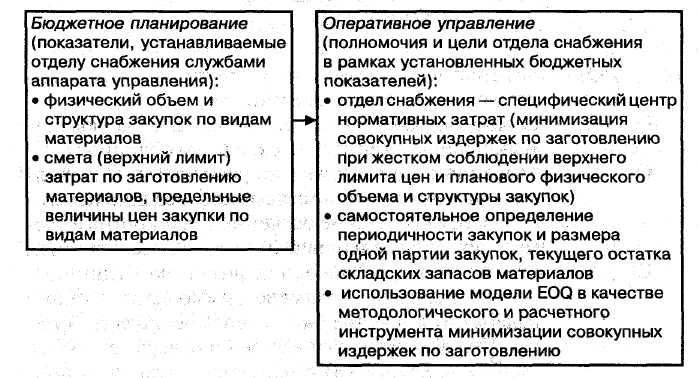

Отметим, что показатель цены закупки единицы материалов не входит в вышеприведенную формулу, так как модель дает ответ не на вопрос «у кого и по какой стоимости покупать материалы», а на вопрос «сколько покупать материалов». Применение модели EOQ полностью укладывается в понятие оперативного управления в рамках бюджетного задания:

верхний лимит цены закупки материалов является централизованно фиксируемым параметром (устанавливаемым службами аппарата управления предприятия), равно как и совокупный физический объем закупок на основе потребления запасаматериалов за бюджетный период (Q);

в рамках установленных «сверху» физического объема и структуры закупок по видам материалов и сметы (лимита) затрат по закупкам отдел материально-технического снабженияобладает полномочиями по самостоятельному определению периодичности закупок и, соответственно, размера одной партии закупок с целью минимизации совокупных издержек по заготовлению и хранению, включающих в себя операционные издержки по размещению и исполнению заказов и издержки со держания складских запасов материалов.

Так как аналитическая процедура расчета оптимального размера заказа по всем видам закупаемых материалов является достаточно трудоемкой, то на крупном предприятии со стабильной номенклатурой выпуска и отлаженной системой поставщиков ее проводят один раз в год, то есть оптимальный размер партии закупки (заказа) определяется на основе данных годового (долгосрочного) бюджета. Расчет оптимального уровня заказа на покупку материалов имеет смысл применять на предприятиях крупносерийного и конвейерного производства с устоявшейся номенклатурой продукции, например на российских автомобильных гигантах (ВАЗ, ГАЗ, ЗИЛ и др.). На предприятиях, работающих по индивидуальным заказам с постоянно меняющейся номенклатурой выпуска1, а, следовательно, Ъ перечнем закупаемых материальных оборотных ресурсов и поставщиков этих ресурсов, расчет оптимальной величины партии закупки необходимо проводить для каждой новой позиции выпуска, что вряд ли целесообразно в контексте сравнения выгод для управленческого планирования и дополнительных затрат по ведению учетно-аналитической деятельности.

Приведем пример расчета в рамках модели EOQ.

Вводные параметры:

операционные издержки по заказу включают в себя транспортные расходы по доставке материалов на склад предприятия, а также затраты по закупке форм отчетности, зарплате сотрудникам службы сбыта, по коммунальным платежам (телефонные переговоры и пр.) и прочие управленческие расходы и составляют 4 тыс. руб. на 1 заказ

затраты на содержание единицы запаса включают иммо-билизационные издержки из расчета 0,96 тыс. руб. (960 руб.) при ржидаемой норме отдачи (проценте) 12% годовых и покупной цене материалов по 8 тыс. руб. за единицу; складские издержки 1,54 тыс. руб. (1540 руб.) за единицу — то есть в сумме2,5 тыс. руб. на физическую единицу запаса в год;

годовое потребление материалов, запланированное в долгосрочном бюджете в соответствии с производственной программой, составляет 1280 единиц;

предпосылка (упрощение): потребление материалов происходит равномерно в течение всего бюджетного периода, и заказ

поступает на предприятие сразу же по мере истощения на складе запаса материалов (то есть средний размер запаса материалов равен 1/2 размера закупаемого заказа). Таким образом:

Итак, по мере возрастания размера заказа на закупку:

операционные издержки убывают;

издержки содержания запаса возрастают.

Оптимальный размер заказа достигается в той точке, где совокупные издержки (операционные издержки плюс издержки содержания запаса) будут минимальными.

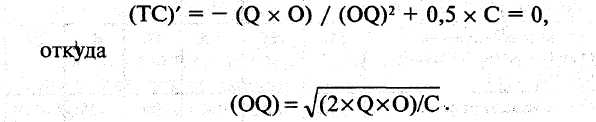

(ТС) = [ Q / (OQ) ] х О + 0,5 х (OQ) x С,

где (ТС)— совокупные издержки по возобновлению и содержанию запаса материалов за бюджетный период (от англ. total cost),

Q — потребление материалов за бюджетный период в физических единицах (от англ. quantity),

OQ — размер заказа в физических единицах (от англ. order quantity),

О — операционные издержки по одному заказу (от англ.ordering cost).

С — издержки содержания единицы запаса материалов в течение бюджетного периода (от англ. carrying cost). Заметим, что в вышеприведенной формуле значение (ТС) является функцией, значение (OQ) — аргументом (переменной), а все остальные величины — фиксированными параметрами (константами). Следовательно, это не что иное, как функция от одной переменной. Для того чтобы найти значение аргумента, в котором данная функция достигает точки оптимума (в данном случае минимума), необходимо рассчитать первую производную данной функции и приравнять ее к 0.

Значение (OQ) в точке, где совокупные издержки минимальны, есть не что иное, как оптимальный размер заказа (EOQ). Та-ким образом от обратного можно вывести исходную формулу:

![]()

Подставляя цифровые значения из таблицы 37 в формулу модели (EOQ), получим величину оптимального размера заказа (одной партии закупок материала), равную:

![]()

При такой величине одного заказа:

а) совокупные издержки по заготовлению и содержанию материалов будут равны:

что является минимальным значением из всех возможных (см. табл. 37).

При этом совокупные издержки по заготовлению и содержанию материалов складываются из:

• издержек по заготовлению (операционных издержек), равных

![]()

• издержек по содержанию запаса материалов (складские и иммобилизационные издержки), равных

![]()

б) количество заказов за бюджетный период составит: [ Q / (OQ) 1 = 1280 / 64 = 20 заказов (то есть примерно один заказ в течение каждых 18 календарных дней. Заметим, что «частота» заказов определяется, исходя из количества календарных дней в периоде, а не рабочих дней, так как издержки по содержанию запаса зависят именно от календарного времени пребывания материалов на складе).

Отметим один любопытный факт в рамках модели EOQ. Оптимум достигается в той точке, где величина операционных издержек равна величине издержек по содержанию запасов. Это равенство вытекает из формулы первой производной фунции совокупных издержек (как уже отмечалось, в точке оптимума первая производная данной функции равна 0).

![]()

откуда

![]()

Умножая обе части равенства на (OQ), получим равенство операционных издержек и издержек по содержанию запасов в точке оптимума.

![]()

где 0,5 х (OQ) х С — издержки по содержанию запаса; [Q / (OQ)] х О — операционные издержки.

Графическая иллюстрация расчета оптимального уровня заказа приведена на рис. 23.

Еще раз, на данном примере, отметим важность комплексного нормативного учета как информационного обеспечения процесса принятия управленческих решений на предприятии. Так, применение модели EOQ возможно при условий разделения операционных издержек отдела снабжения на переменные (зависят от количества заказов и включаются в расчеты) и постоянные (не зависят от количества заказов, относятся к общехозяйственным расходам и не включаются в расчеты). Разделение переменных и постоянных расходов (принцип «директ-кос-тинг»), как уже отмечалось, является одной из основ комплексного нормативного учета.

В классическом виде модель EOQ редко применяется на практике, потому что в ней присутствуют достаточно «смелые» упрощения. Так, во-первых, предполагается, что производственное потребление материалов задано заранее и абсолютно равномерно в течение всего бюджетного периода и, во-вторых, не учитывается такой важный логистический параметр, как время от момента заказа до поступления запасов на склад предприятия.

Заметим, что оба упомянутых упрощения обусловлены тем, что задача синхронизации закупок и производства в классической модели EOQ не учитывает такой важный фактор, как возможность возникновения временного дефицита материалов на складе предприятия в силу внешних обстоятельств (задержки отправки материалов поставщиком; внеплановое увеличение выпуска при получении дополнительных заказов, не внесенных в бюджет продаж, и, как следствие, увеличение производственного потребления материалов и пр.)- Наличие неконтролируемых и не до конца прогнозируемых факторов внешней (рыночной) конъюнктуры (как по рынку материалов, так и по рынку готовой продукции) обусловливает необходимость содержания постоянного резерва материалов.

Поэтому в практической деятельности предприятий, как правило, применяется усложненная модель EOQ с учетом необходимости постоянно иметь на складе минимальный размер запаса на случай непредвиденных обстоятельств («всплеска» рыночной конъюнктуры, что заставит перейти на предельный производственный режим задержки по каким-либо причинам очередной партии поставок и пр.). Этот минимальный запас (назовем его НЗ — неприкосновенный запас) обеспечивает предприятию определенную «маржу безопасности» от форс-мажорных обстоятельств. В модели EOQ с введением фактора маржи безопасности присутствуют четыре дополнительных параметра:

время от момента заказа материалов до поступления на склад (или до момента списания в .производство);

ежедневное потребление;

величина НЗу постоянно имеющегося на складе компа нии;

уровень запаса, сигнализирующий о необходимости по ставки нового заказа (уровень возобновления запаса) — OP {order point)

OP = Ежедневное потребление х Время доставки.

Если принимать во внимание необходимость содержания постоянного резерва материалов на случай форс-мажорных обстоятельств, получаем:

ОР = (Ежедневное потребление х Время доставки ) + НЗ.

Величина неприкосновенного запаса (НЗ) определяется на основе того, насколько существенным является производство того или иного вида продукции или поставка того или иного вида материалов. Способом расчета НЗ является анализ чувствительности, при котором задается отклонение одного из факторов от нормативного (нормального) значения.

Продолжим наш пример. Запланированное годовое потребление данного вида материалов составляет 1280 единиц, то есть ежедневное потребление (из расчета 256 рабочих дней в году) равно 5 единицам.

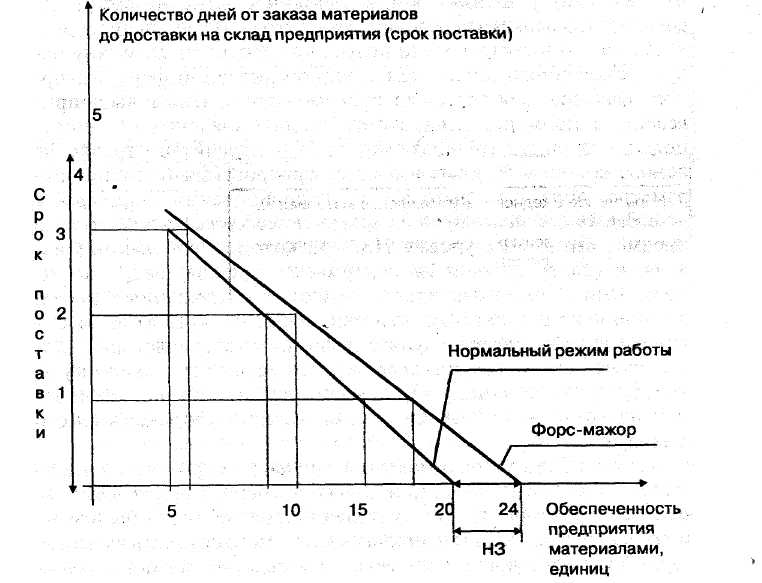

Итак, нормальное ежедневное потребление данного вида материалов на производственные нужды составляет 5 единиц. Максимально возможное ежедневное потребление материалов калькулируется исходя из проектной мощности оборудования и составляет 6 единиц. На практике максимально возможное потребление материалов вероятно при получении крупного срочного внепланового заказа и, как результат, загрузки оборудования до предельного уровня, близкого к проектной мощности. Срок поставки материалов, рассчитываемый как сумма времени оформления документов на заказ (партию поставки), отправки документов поставщику, их акцепта поставщиком и времени доставки материалов от поставщика на склад предприятия, составляет, допустим, 4 дня. Алгоритм проведения анализа чувствительности по фактору увеличения скорости выпуска

Заметим, что если предприятие «не закладывается» на форс-мажорные обстоятельства (в данном случае, повышение загрузки производственных мощностей до уровня, близкого к проектному), то уровень возобновления запаса равен величине, необходимой для обеспечения производственного процесса на срок поставки. Уровень же возобновления запаса с учетом форс-мажорных обстоятельств, рассчитывается как величина, необходимая для обеспечения производственного процесса при наличии этих форс-мажорных обстоятельств на срок поставки. Соответственно, уровень неприкосновенного запаса (резерва) материалов калькулирует как разность величин запаса материалов, необходимых для обеспечения производственного процесса на срок поставки, при наличии форс-мажорных обстоятельств и при нормальном режиме работы.

Графически расчет величины неприкосновенного запаса можно отразить следующим образом (рис. 24).

Рисунок 24 Обеспеченность предприятия материалами при различных

режимах работы

В приведенном примере величина неприкосновенного запаса рассчитывалась на основе предельного значения одного из возможных форс-мажорных факторов (в примере — предельно допустимой загрузки оборудования). В большинстве случаев/однако, такой подход является недостаточным по следующим соображениям:

• иногда предельное значение форс-мажорных факторов может быть сколь угодно малым или сколь угодно большим (на пример, если исследуется необходимость резервирования запаса материалов на случай задержки выполнения договорных обязательств поставщиком, то есть увеличения срока поставки);

• увеличение резервирования (то есть величины неприкосновенного запаса) материалов ведет к пропорциональному росту расходов на содержание запаса (складских и иммобилизаци-онных издержек). Следовательно, в определенных случаях расчет величины неприкосновенного запаса на основе предельной амплитуды значений форс-мажорного фактора приводит к неоптимальному решению, когда дополнительные издержки по содержанию запаса «перевешивают» выгоды от резервирования.

Анализ чувствительности позволяет рассчитать величину неприкосновенного запаса при заданном значении форс-мажорного фактора, как это было продемонстрировано в вышеприведенном примере. Однако оптимальное значение неприкосновенного запаса (резерва) может быть рассчитано только на основе сопоставления выгод от резервирования (а точнее параметра, обратного выгодам от резервирования — издержек не содержания запасов) и издержек по содержанию запасов на предмет выявления уровня НЗ, при котором совокупные издержки (содержания и не содержания запасов) будут минимальными. В свою очередь, издержки не содержания запасов, являющиеся результатом возникновения форс-мажорной ситуации вследствие временного дефицита материалов на складе, носят вероятностный характер (то есть могут возникнуть, а могут и не возникнуть), причем вероятность возникновения издержек различна для разных величин форс-мажорного фактора.

Таким образом, оптимальный уровень неприкосновенного запаса может быть рассчитан только на основе вероятностного анализа. Продемонстрируем методику вероятностного анализа на примере резервирования неприкосновенного запаса в качестве гарантии от остановки производства вследствие возникновения ситуации временного дефицита материалов на складе (по совокупности возможных форс-мажорных обстоятельств, как-то: внеплановое увеличение скорости выпуска, задержка сроков поставки и др.).

В этом случае в модели EOQ в расчет включается такая категория, как вероятные издержки остановки производства (вследствие отсутствия на складе запаса материалов). Предварительный расчет оптимальной величины неприкосновенного запаса основывается на расчетных же данных количества заказов за бюджетный период, полученных при обосновании оптимальной величины заказа с применением классической модели EOQ. Так, в нашем примере количество заказов за бюджетный период (год) равно 20. Исходные данные для проведения вероятностного анализа и расчета оптимальной величины неприкосновенного запаса приведены в табл. 39.

Заметим, что параметр издержек остановки еще не есть вероятные издержки остановки — это определенные количественно издержки остановки при наступлении форс-мажорного обстоятельства (задержки поставки материалов, увеличение потребления вследствие повышения загрузки производственных мощностей за счет дополнительных заказов и пр.).

Вообще, издержки остановки зависят от периода остановки производственного процесса и, следовательно, могут принимать различные количественные значения, причем период остановки зависит от величины форс-мажорного фактора — срок задержки поставки материалов на 2 дня влечет за собой меньший период остановки, чем задержка поставки на 10 дней. Однако введение переменного параметра издержек остановки чрезмерно усложнит и без того достаточно сложную процедуру вероятностного анализа, поэтому на практике чаще всего целесообразно использовать фиксированный параметр издержек остановки. Расчет издержек остановки производится на основе эффекта остановки производства на конечные финансовые результаты предприятия, например, заработная плата рабочих основного производства, выплачиваемая за время вынужденного простоя, плюс штрафные санкции от покупателей за задержку отгрузки готовой продукции, плюс затраты на подготовку производства и «запуск» конвейера после простоя и т.д.

При увеличении величины неприкосновенного запаса вероятность остановки производственного процесса уменьшается. Вероятности остановки производства при различных уровнях НЗ рассчитываются на основе данных прошлых периодов по ежедневному потреблению, времени поставки и другим факторам «форс-мажорного риска». Отметим, что вероятности остановки рассчитываются для ситуации отдельной поставки, то есть применительно к каждому заказу, так как вероятность остановки производства возможна перед каждой поставкой материалов.

Общий методологический подход к расчету вероятностей остановки достаточно прост (хотя реализовать его на практике намного сложнее). В качестве вводного параметра берется определенная величина неприкосновенного запаса. После этого, исходя из опыта предыдущей деятельности, а лучше на основе количественных данных прошлых периодов, анализируется возможность возникновения всех форс-мажорных обстоятельств, при которых данного неприкосновенного запаса не хватит, чтобы обеспечить бесперебойную работу производства, то есть прогнозируются^ вероятности возникновения дефицита материалов при данном уровне неприкосновенного запаса. Допустим, при уровне запаса в 20 единиц:

задержка срока доставки новой партии материалов от поставщика должна составить 4 дня, чтобы образовалась ситуация дефицита складских запасов (то есть запаса в 20 единиц хватает на обеспечение 4-х дней производственного процесса при нормальной загрузке производственных мощностей). По данным прошлых периодов, вероятность задержки поставки на такой и более срок оценивается в размере 40%;

загрузка производственных мощностей и соответственно производственное потребление материалов должны возрасти на100% по сравнению с нормальным режимом работы, чтобы воз ник дефицит материалов на складе (то есть 20 единиц материалов хватает при нормальных сроках поставки (4 дня) для обеспечения на этот срок увеличения ежедневного потребления материалов в два раза). Вероятность внепланового повышения загрузки мощностей на 100 и более процентов (вследствие получения дополнительных крупных заказов и т.п.) по опыту прошлых лет оценивается в 5%;

• издержек отсутствия НЗ (убытки предприятия от остановки производства, «взвешенные» по вероятности остановки), находящиеся в обратно пропорциональной зависимости от величины неприкосновенного запаса.

Издержки содержания НЗ зависят от количества физических единиц неприкосновенного запаса (постоянных складских остатков материалов) и стоимости содержания одной физической единицы за бюджетный период

Издержки отсутствия НЗ при данном уровне неприкосновенного запаса зависят от трех факторов: вероятности остановки при данном уровне НЗ (определяемой для ситуации перед каждым заказом партии материалов); количества заказов за бюджетный период; издержек остановки (определяемых как фиксированная величина):

После того как определены издержки содержания НЗ и издержки отсутствия НЗ, можно рассчитать совокупные издержки для различных уровней неприкосновенного запаса и, на основе этого сделать предварительную оценку оптимального уровня НЗ, соответствующего минимальной величине совокупных издержек.

Таким образом, предварительная оценка дает величину оптимального размера неприкосновенного запаса, равную 120 единицам.

Теперь необходимо пояснить, почему употребляется термин «предварительная оценка» при расчете оптимальной величины неприкосновенного запаса. При этом использовался показатель количества заказов за бюджетный период (20 единиц) в качестве исходного (то есть заданного) параметра (см. табл. 39). Количество заказов, обусловленное оптимальным размером одного заказа, было выведено на основе классической модели EOQ без учета необходимости содержания НЗ. Математически это не совсем верно, так как величина неприкосновенного запаса влияет на среднюю величину складских запасов материалов за бюджетный период, а, следовательно, и на оптимальный размер одной партии закупки (заказа), и на количество заказов за бюджетный период, Иными словами, размер партии закупок (заказа)* количество заказов и размер неприкосновенного запаса определяются критерием минимизации совокупных издержек, обусловливаемых закупками запасов, которые включают в себя три составляющие:

операционные издержки (оформление закупок и доставка запасов);

издержки содержания запасов (складские и иммобилиза ционные издержки);

издержки не содержания запасов (возможные убытки от дефицита запасов при форс-мажорных обстоятельствах)

Классическая модель EOQ выводит оптимум (размер заказа и количество заказов) на основе сбалансированности операционных издержек и издержек содержания запасов. При расчете оптимальной величины неприкосновенного запаса в совокупные издержки включались издержки содержания запасов (причем не по средней величине запасов, а; только в части НЗ) и издержки не содержания запасов. Таким образом, общий оптимум «расширенной» модели EOQ предполагает расчет всех трех параметров (оптимального размера заказа, количества заказов и оптимальной величины неприкосновенного запаса) на основе критерия минимизации всех совокупных издержек, связанных с запасами, то есть включающих й себя все три категории издержек.

Производство и сбыт. Модификация модели EOQ (модель EPR) используется для синхронизации стадий производства и сбыта. При этом целевым показателем модели является размер партии выпуска при фиксированной (определенной планом) величине выпуска за бюджетный период. Оптимальный размер партии выпуска в данной модели обозначается аббревиатурой EPR (от англ. economic production run). Модель EPR рассчитывает оптимальный размер партии выпуска, минимизирующий сумму издержек: 1) по переработке материальных ресурсов в готовую продукцию (так называемая «добавленная стоимость», включающая в себя амортизацию оборудования и трудозатраты); 2) по хранению запасов готовой продукции.

Формула модели EPR применяется для расчета величины оптимального размера партии выпуска отдельного вида продукции на основе следующих исходных параметров:

планового выпуска данного вида продукции на бюджетный период (квартал, год);

издержек по переработке на единицу выпуска (готовой продукции);

издержек по хранению единицы запасов готовой продукции за бюджетный период.

Оптимальный размер партии выпуска определяется в модели как:

![]()

где (EPR) — количество единиц выпуска данного вида продукции в одной партии,

Q — плановый выпуск данного вида продукции на бюджетный период (квартал, год),

S — удельные издержки по переработке (на единицу данного вида продукции),

С — стоимость хранения единицы запасов данного вида готовой продукции в течение бюджетного периода Например, по отдельному виду продукции, производимому на предприятии:

выпуск составляет 160000 единиц готовой продукции в год;

издержки по переработке равны 40 тыс. руб. на единицу выпуска;

стоимость хранения равна 5 тыс. руб. на единицу запасов готовой продукции в год.

Отсюда:

![]()

При таком размере партии выпуска совокупные издержки по переработке и хранению продукции являются минимальными.

Одновременное применение моделей EOQ и EPR позволяет синхронизировать в текущем управлении на предприятии три последовательных стадии финансового цикла — снабжение, производство, сбыт.

Система внутреннего арбитража

Помимо функции оперативного управления, другой важной составляющей механизма контроля текущего исполнения бюджета структурными подразделениями является учет ответственности через систему внутреннего арбитража. Следует еще раз отметить, что фактические бюджетные показатели, центра ответственности и фактические бюджетные показатели, по месту возникновения относящиеся к центру ответственности, — в сущности две различные величины. Так, величина «хозрасчетных» производственных затрат цеха (центра нормативных затрат), учитываемая при оценке деятельности и расчете премиального фонда цеха по итогам бюджетного периода, и величина валового выпуска цеха могут существенно отличаться друг от друга. Иногда это отклонение возникает вопреки управленческим решениям руководства подразделения. Например, поставщик задержал очередную партию сырья или «смежный» цех сорвал поставки полуфабрикатов для переработки в цехе. Понятно, что в таких случаях под угрозой оказывается выполнение бюджетного задания подразделения, причем по не зависящим от подразделения причинам. Для учета ответственности различных подразделений (центров ответственности) за затраты и доходы, которые по месту возникновения могут относиться к другим подразделениям и сегментам бизнеса, и для выявления отклонений бюджетных по казателей вследствие не контролируемых центрами ответственности факторов на предприятии обычно создается внутренняя арбитражная комиссия. При возникновении форс-мажорных обстоятельств руководитель «пострадавшего» подразделения направляет соответствующую внутреннюю претензию в арбитражную комиссию. После рассмотрения и удовлетворения претензии арбитражной комиссией фактические показатели «постра-давщего» центра ответственности корректируются на величину претензионного ущерба. При этом, однако, величина ущерба (дополнительные издержки) относится на другие центры ответственности, признаваемые виновными в ущербе, — на отдел снабжения (при срыве поставок сырья) или на «смежный» цех (при срыве поставок полуфабрикатов собственного производства).

Однако не всегда внутренний арбитраж является вынужденным. Иногда он имеет место как следствие согласованных управленческих решений руководителей структурных подразделений. В этом случае арбитражная комиссия выполняет функции нотариуса, то есть заверяет двусторонний протокол руководителей договаривающихся подразделений.

Например, вице-президент по сбыту требует у вице-президента по производству срочно выпустить дополнительную партию продукта А сверх производственной программы на бюджетный период, так как по данному продукту наблюдается «всплеск» сбыта^ либо поступил срочный заказ на большую партию от оптового покупателя на выгодных условиях. Вице-президент по производству анализирует все дополнительные затраты, которые нужно произвести в связи с авральными работами в сборочном цехе, и представляет их сумму вице-президенту по сбыту. Вице-президент по сбыту принимает предложение об отнесении дополнительных затрат на его службу и подписывает соответствующий внутренний протокол. После этого согласованное управленческое решение на основе координации деятельности центров ответственности без дополнительных директив аппарата управления было принято.