7.4. Контроль исполнения бюджета структурными подразделениями

Контроль исполнения бюджета со стороны самих структурных подразделений производится для двух основных целей.

Во-первых, руководителю структурного подразделения и вышестоящей службы необходимо самому располагать количественной информацией о выполнении бюджетного задания для того, чтобы эффективно осуществлять текущее (оперативное) управление. Например, исполнительские отчеты цеха (см. табл. 35) направляются вице-президенту по производству не только для последующего «транзита» в аппарат управления, но и для собственного изучения и производственного анализа. Бюджетное задание устанавливает только результирующие (конечные) результаты деятельности центра ответственности. Методы же достижения данных показателей находятся в ведении самих подразделений.

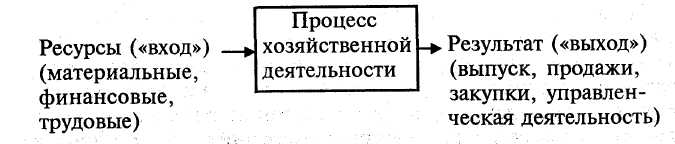

Таким образом, контроль текущего выполнения бюджета необходим структурным подразделениям для анализа собственных «слабых мест» и разработки эффективных способов управления в рамках бюджетного задания. Фактически на основе самоконтроля подразделение регулярно проводит экспресс-анализ собственной деятельности с целью выявления внутренних резервов повышения эффективности на основе анализа «входящих» в хозяйственную деятельность ресурсов {inputs) и «выходных» результатов их использования {outputs) — см. рис. 21.

Рисунок 21 Анализ внутренней эффективности подразделения на основе расчета использованных ресурсов и достигнутого результата

Показатели измерения эффективности:

фактический «выход»/фактический «вход»;

фактический выход/фактический «вход» и плановый «выхода/плановый «вход»;

фактический «выход»/плановый «выход».

Отметим некоторые существенные особенности принятия специальных управленческих решений.

Во-первых, уже упоминавшийся нами принцип релевантности означает, что на практике оперативное принятие специальных управленческих решений возможно только в системе комплексного нормативного учета, строго разделяющей переменные и постоянные затраты на каждой стадии финансового цикла (концепция «директ-костинг»).

Во-вторых, специальные управленческие решения носят оперативный характер именно потому, что релевантные затраты * здесь являются предельно гибкими, то есть ими можно варьировать в пределах краткосрочного бюджетного периода. Это относится к таким элементам производственных затрат, как потребление материалов и энергии, заработная плата сдельных рабочих и пр. По заготовлению к таким затратам относятся фактурная стоимость закупки, транспортно-заготовительные и переменные операционные издержки.

С другой стороны, амортизация здания цеха и оборудования, являющаяся «консервативной» статьей затрат, в расчет не входит (производство полуфабрикатов планируется на уже имеющемся оборудовании путем дополнительной загрузки рабочих).

Гибкость сравниваемых затрат, однако, имеет и обратную сторону, также являющуюся признаком оперативности принятия решений. Релевантные затраты могут достаточно быстро изменяться в силу колебаний рыночной конъюнктуры. Соответственно, тот вариант, который был сравнительно более затратным вчера, через месяц может стать более эффективным. Так, в нашем примере повышение тарифов на электро- и теплоэнер-гию на 30% делает более выгодным вариант покупки полуфабрикатов на стороне.

Таким образом, оперативность специальных управленческих решений подразумевает не только короткий срок их принятия, но и регулярный пересмотр.

В-третьих, данное управленческое решение является согласованным. Оно влияет на текущую деятельность не только производственного подразделения (цеха), но и отдела снабжения. Отметим, что четко налаженная система внутреннего арбитража позволяет сделать так, что решение, выгодное для предприятия в целом, объективно (с точки зрения существующего механизма оценки деятельности и системы материального стимулирования) будет выгодно и для задействованных подразделениий — в данном случае для производственного цеха и отдела снабжения.