3.2. Прийняття рішень щодо ресурсного забезпечення виробництва

Скласти виробничу програму, яка забезпечує одержання максимального обсягу прибутку. У підрозділі виробляється два види продукції (А та Б) у будь-яких комбінаціях. Це означає, що продукція дефіцитна й її збут гарантовано. Але матеріальні й трудові ресурси обмежені.

У задачі не ставиться вимога обов’язкового використання усіх ресурсів. Розрахунок повинен бути виконаний графічним та математичним методами. Вихідні дані надані у таблицях 5,6.

Таблиця 5

Умовне позначення показників

Продукція |

Витрати на одиницю продукції |

Прибуток на одиницю продукції, грн/од |

||

Робочого часу, люд-год |

Ресурсу 1, кг |

Ресурсу 2, кг |

||

А |

t1 |

c1 |

v1 |

p1 |

Б |

t2 |

c2 |

v2 |

p2 |

Разом |

T |

C |

V |

|

Таблиця 6

Вхідні дані про витрати ресурсів і прибуток

Показ-ники

|

t1 |

t2 |

T |

c1 |

c2 |

C |

v1 |

v2 |

V |

p1 |

p2 |

варіант |

|||||||||||

0 |

12 |

8 |

5800 |

6 |

2 |

3200 |

- |

3 |

600 |

20 |

60 |

1 |

5 |

2 |

5400 |

8 |

5 |

3000 |

3 |

- |

350 |

20 |

50 |

2 |

10 |

6 |

6700 |

4 |

2,5 |

3200 |

4 |

- |

600 |

60 |

40 |

3 |

7 |

3 |

6200 |

2 |

5 |

2800 |

- |

4 |

300 |

80 |

30 |

4 |

4,5 |

2,5 |

6500 |

1,8 |

3,6 |

2000 |

5,0 |

- |

1600 |

9,8 |

4,2 |

5 |

8,2 |

3,5 |

8000 |

5,5 |

4,2 |

4000 |

- |

3,7 |

1500 |

9,1 |

4,8 |

6 |

8,1 |

3,4 |

3000 |

5,2 |

2,3 |

4000 |

- |

3,7 |

1000 |

4,7 |

6,5 |

7 |

4 |

9 |

7300 |

7 |

3 |

4500 |

5 |

- |

520 |

30 |

60 |

8 |

8 |

5 |

5900 |

4 |

6 |

2500 |

- |

3 |

500 |

30 |

20 |

9 |

10 |

3 |

4000 |

6 |

4 |

3000 |

- |

1,5 |

1000 |

4,5 |

6,5 |

Рекомендації до виконання завдань з обґрунтування рішень щодо ресурсного забезпечення виробництва.

Невідомі обсяги випуску продукції приймаються за Х1 й Х2.

Складаються обмеження щодо використання ресурсів:

![]()

Складається функція, яка максимізує прибуток:

![]()

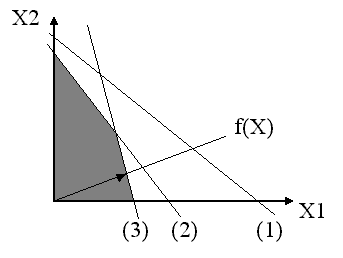

Графічне рішення отримується при побудові відповідних обмежень і функції прибутку

Рис. 1 Графічне рішення системи

Для вирішення системи нерівнянь математичним способом необхідно знайти точки перехрещення відповідних прямих. Отримані обсяги необхідно перевірити на обсяг прибутку – підставити значення обсягів до функції прибутку. Ті обсяги, які дають найбільший обсяг прибутку й будуть складати виробничу програму підприємства.