Маржинальный анализ

Из состава затрат предприятия на производство и реализацию продукции 40% составляют переменные. Средняя цена реализации 750 руб.

Таблица 3.9.

Анализ прибыли от реализации на основе маржинального дохода

Показатель |

Предшествующий год |

Анализируемый год |

Абс. отклонение |

Темп изменения |

Выручка от реализации (без НДС и акцизов), тыс. руб. |

25618 |

27318 |

1700 |

6,64 |

Переменные издержки, тыс.руб. |

7763,2 |

8304,4 |

541,2 |

6,97 |

Переменные издержки на один рубль выручки от реализации |

0,30 |

0,30 |

0 |

0 |

Маржинальный доход, тыс. руб. |

17854,8 |

19013,6 |

1158,8 |

6,49 |

Маржинальный доход на 1 рубль выручки, тыс. руб. |

0,70 |

0,70 |

0 |

0 |

Постоянные издержки, тыс. руб. |

11644,8 |

12456,6 |

811,8 |

6,97 |

Прибыль от реализации, тыс. руб. |

6210 |

6557 |

347 |

5,59 |

Рентабельность продаж, % |

24,24 |

24 |

-0,24 |

-0,98 |

Маржинальный доход = выручка – переменные затраты. За период произошло увеличение маржинального дохода на 1158,8 тыс. руб. или на 6,97%. На неизменном уровне остались такие показатели, как переменные издержки на рубль выручки и маржинальный доход на рубль выручки.

При проведении внешнего анализа или экспресс-анализа прибыли на основе маржинального дохода может применяться следующая факторная модель:

П= В*(1 – Спер/В) - Спост.

Спрогнозировать изменение прибыли предприятия на следующий год при увеличении затрат на рекламу на 50 тыс. руб. и росте цены на 100 руб. на единицу продукции.

1) Определение порога рентабельности:

Это выручка, при которой прибыль равна нулю.

ПR = Спост/УМД/100 (11)

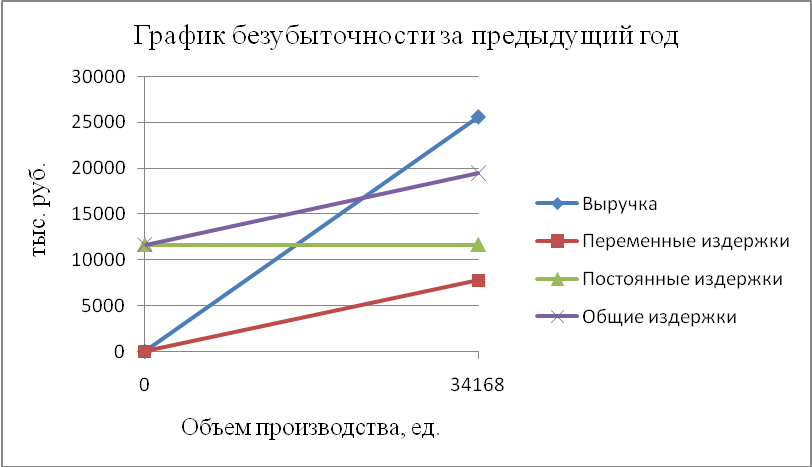

ПRпред. = 11644,8/0,7 = 16730,8 (тыс. руб.)

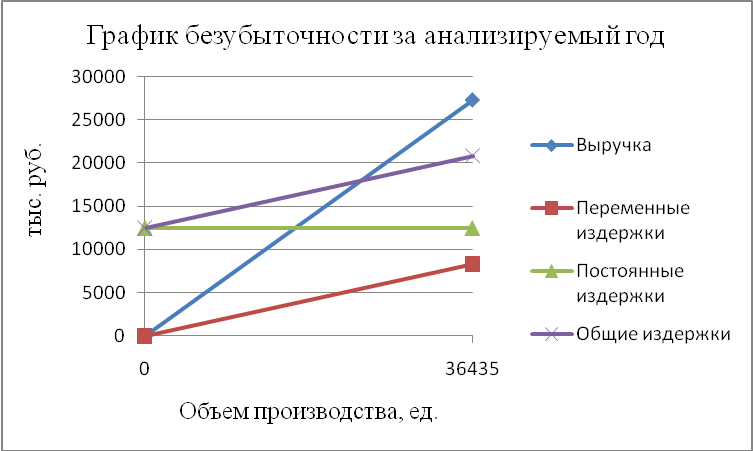

ПRанал. = 12456,6/0,7 = 17897,1 (тыс. руб.)

2) Определение точки безубыточности (критический объем):

Это объем производства, при котором прибыль равна нулю.

Т без = ПR/Ц (12)

Т без.пред. = 16730,8 /750 = 22308 ед.

Т без.анал. = 17897,1 /750 = 23868 ед.

3) Определение запаса финансовой прочности

Данный показатель показывает, на сколько процентов предприятие может снизить выручку от реализации продукции без серьезной угрозы для финансового положения.

ЗФП = (В – ПR)/В*100% (13)

ЗФПпред. = (25618-16730,8)/25618*100 = 34,7%

ЗФПанал. = (27318-17897,1)/27318*100 = 34,5%

4) Факторный анализ прибыли

Изменение прибыли под влиянием изменения постоянных издержек

∆ПР = (В0(1 – УСпер0) – Спост1) - (В0(1 – УСпер0) – Спост0 ) (14)

∆ПР = (25618*(1 – 0,303) – 12456,6) – (25618*(1- 0,303) – 11644,8) = -811,8 (тыс. руб.)

Изменение прибыли под влиянием переменных издержек

∆ПР = В0(1 – УСпер1) – Спост1 - (В0(1 – УСпер0) – Спост1 ) (15)

∆ПР = (25618*(1 – 0,304)- 12456,6)– (25618*(1- 0,303) – 12456,6) = 25,618 (тыс. руб.)

Изменение прибыли под влиянием изменения выручки

∆ПР = В1(1 – УСпер1) – Спост1 - (В0(1 – УСпер1) – Спост1) (16)

∆ПР = (27318*(1 – 0,304) – 12688) – (25665*(1-0,304) – 12456,6) =919,088 (тыс. руб.)

Суммарное изменение прибыли

∆ПР = -811,8+25,618+919,088 = 132,906 (тыс. руб.)

5) Прогноз изменения прибыли на следующий год

П = В*Ув*(1 – Спер/В*Ув) – Спост (17)

Ув = Ц2/Ц1 = 850/750 = 1,133

П = 27318*1,133(1 – 8304,4/(27318*1,133)) – 12456,6-50 = 10140,3 (тыс. руб.)

Рис.1 «График безубыточности за предыдущий год»

Рис.2 «График безубыточности за анализируемый год»

Вывод:

Точка безубыточности представляет собой такой объем продаж в натуральном или денежном выражении при котором предприятии не получает ни прибыли, ни убытка. Увеличение прибыли от реализации в анализируемом году по сравнению с предыдущим составило 132,906 тыс. руб. За счет увеличения постоянных издержек прибыль снизилась на 811,8 тыс. руб. Но благодаря увеличению выручки прибыль возросла на 919,088 тыс. руб., что скомпенсировало отрицательное влияние предыдущего фактора.