Расчет оборотных средств предприятия в производственных

запасах основных и вспомогательных материалов

Материалы и комплектующие изделия |

Среднесуточная потребность в материалах, кг |

Цена 1 кг материалов, р. |

Интервал поставки материалов, дни |

Запас |

|||

текущий, кг |

страховой, кг |

производственный |

|||||

кг |

р. |

||||||

Основные материалы по видам продукции: |

|||||||

А |

|

|

|

|

|

|

|

Б |

|

|

|

|

|

|

|

В |

|

|

|

|

|

|

|

Итого |

|||||||

Вспомогательные материалы по видам продукции: |

|||||||

А |

|

|

|

|

|

|

|

Б |

|

|

|

|

|

|

|

В |

|

|

|

|

|

|

|

Итого |

|||||||

Всего |

|||||||

Потребный страховой запас (3стр) принимается в размере 50% текущего запаса материалов.

Величина производственного запаса (3пр) складывается из текущего и страхового запасов:

3пр = Зт + 3стр.

Сумма средств предприятия в производственных запасах материалов определяется по формуле:

Спр.з. = 3пр ∙ Цм.

Сумма оборотных средств в незавершенном производстве рассчитывается по формуле:

![]() ,

,

где сi - себестоимость единицы изделия, р.;

Tцi - длительность производственного цикла по продукции i-вида, дней;

Кн - коэффициент нарастания затрат в незавершенном производстве;

Т - продолжительность периода, дней. Принять число дней в году - 360.

Расчет производится по форме табл. 8.

Таблица 8

Расчет оборотных средств предприятия в незавершенном производстве

Виды продукции |

Годовой объем выпуска, ед. |

Себестоимость единицы продукции, руб. |

Длительность цикла изготовления изделия, дни |

Коэффициент нарастания затрат |

Сумма оборотных средств в незавершенном производстве, руб. |

А |

|

|

|

|

|

Б |

|

|

|

|

|

В |

|

|

|

|

|

Итого |

|||||

После определения стоимости оборотных средств предприятия и расчета налога на имущество можно рассчитать балансовую прибыль предприятия.

Чистая прибыль определяется путем уменьшения балансовой прибыли на величину налогов, уплачиваемых предприятием из прибыли, таких как налог на прибыль, налог на рекламу и др.

Налог на прибыль определяется в процентах от балансовой прибыли предприятия. Величина налога на рекламу зависит от затрат предприятия, связанных с рекламой продукции, и рассчитывается в процентах от указанных затрат. В исходных данных приводится планируемая величина данного налога.

Результаты расчетов сводятся в табл. 9.

Таблица 9

Расчет финансовых результатов работы предприятия

Наименование показателя

|

Величина показателя, р.

|

|

в месяц

|

за год

|

|

1. Выручка от реализации продукции без НДС

|

|

|

2. Полная себестоимость реализованной продукции

|

|

|

3. Прибыль от реализации продукции

|

|

|

4. Прибыль от прочей реализации

|

-

|

-

|

5. Доходы от участия в других организациях

|

-

|

-

|

6. Прочие внереализационные доходы

|

-

|

-

|

7. Прибыль от финансово-хозяйственной деятельности

|

|

|

8. Внереализационные расходы (налог на имущество)

|

|

|

9. Балансовая прибыль

|

|

|

10. Налог на прибыль

|

|

|

11. Налог на рекламу

|

|

|

12. Чистая прибыль

|

|

|

5. Рентабельность Ri, %, производства отдельных видов продукции определяется по формуле

Ri = (Пi / Ci) 100,

где Пi — прибыль от реализации i-вида продукции, р.;

Ci — полная себестоимость производства и реализации i-вида продукции, р.

Рентабельность работы предприятия R, %, можно определить как отношение балансовой прибыли (Пб) к сумме текущих затрат предприятия (С):

R = (Пб/ С)100.

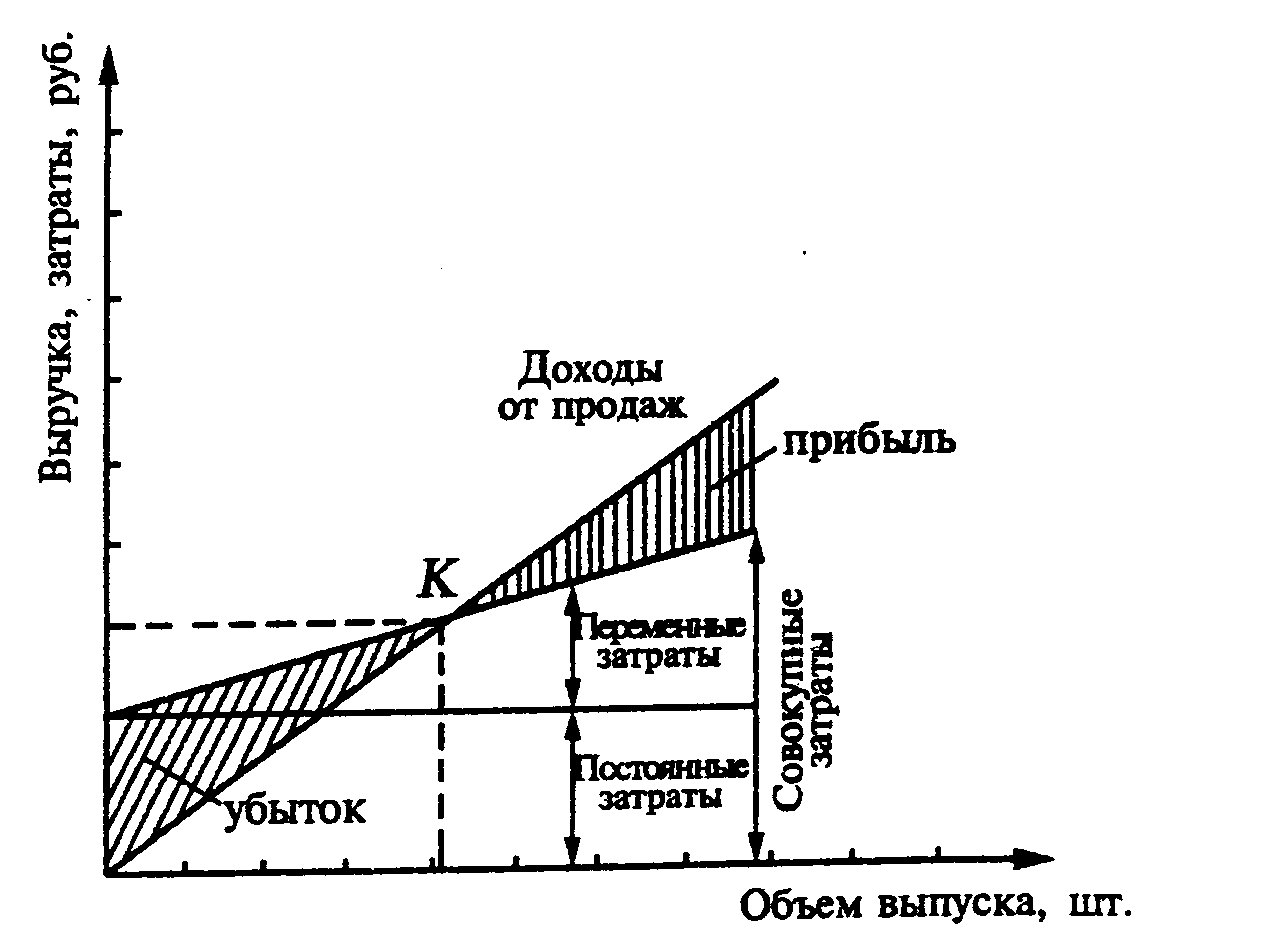

6. Очень важным моментом при составлении бизнес-плана является определение критического объема производства (точки безубыточности), то есть годовой производственной программы, обеспечивающей безубыточную работу предприятия.

Экономический смысл точки безубыточности можно выразить с помощью графика, представленного на рисунке.

В точке пересечения кривых выручки от реализации продукции и затрат на ее производство (точка К на графике - точка безубыточности) достигнуто состояние, при котором выручка от реализации продукции полностью покрывает переменные и постоянные расходы (рисунок). Если количество реализованной продукции превышает критический объем, предприятие получает прибыль; до достижения точки критического объема производства предприятие несет убытки.

Критический объем производства рассчитывается по каждому виду продукции отдельно по следующей формуле:

![]() ,

,

где Рп — сумма постоянных затрат на весь объем продукции данного вида, р.;

Ц — цена единицы продукции данного вида, р.;

спер — переменные затраты, приходящиеся на единицу данного вида продукции, р.

Рисунок. Зависимость изменения размера прибыли от объема

производства и реализации продукции

Этот расчет не учитывает условий налогообложения предприятия, поэтому на практике, с учетом выплаты налогов, предприятию может понадобиться реализовать существенно больший объем продукции для покрытия общей суммы затрат на ее производство и реализацию. В нашем случае определить критический объем производства с учетом налогообложения можно, используя следующую формулу

![]() ,

,

где q — доля балансовой прибыли предприятия, уплачиваемая в виде налога на прибыль;

Нр — сумма налога на рекламу, р.

Критический объем продукции в стоимостном выражении можно определить путем умножения данного объема продукции в количественном выражении на цену единицы продукции.

По результатам расчетов заполняются табл. 10 и 11.

Таблица 10

Расчет критического объема производства по видам продукции

Показатели |

Вид продукции

|

||

А |

Б

|

В

|

|

Общая величина постоянных расходов по видам продукции, р.

|

|

|

|

Переменные расходы на единицу продукции, р.

|

|

|

|

Цена единицы продукции, р.

|

|

|

|

Критический объем производства:

|

|||

- в натуральном измерении, единиц

|

|

|

|

- в стоимостном измерении, р.

|

|

|

|

Таблица 11