Основные фонды

Здания

и сооружения; Передаточные

устройства; Машины

и оборудование, транспортные средства; Инструменты

и инвентарь; Культивируемые

активы; Земля.

Затраты

на программное обеспечение; Оригинальные

произведения искусства; Затраты

на еологоразведоч-ные работы;

Структура основных производственных фондов изменяется под влиянием ряда факторов, и прежде всего технического прогресса, форм и методов организации производства, уровня его концентрации и специализации, изменения стоимости отдельных видов средств труда и т.д.

Для анализа динамики и структуры основных фондов, разработки их балансов и определения эффективности необходимо знать, в каких оценках они представлены. В практике учета и статистики применяется несколько видов оценок основных фондов, в частности:

- полная первоначальная стоимость;

- первоначальная стоимость с учетом износа (остаточная первоначальная стоимость);

- полная восстановительная стоимость;

- восстановительная стоимость с учетом износа (остаточная восстановительная стоимость).

От основных фондов следует отличать оборотные фонды, включающие такие предметы труда, как сырье, основные и вспомогательные материалы, топливо, тара и т.д. Оборотные фонды потребляются в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Каждое предприятие имеет в своем распоряжении основные и оборотные фонды. Совокупность основных производственных фондов и оборотных фондов предприятий образует их производственные фонды.

Социально-экономическое значение основных фондов определяет круг задач их статистического изучения, важнейшими из которых являются:

1) установление наличия и изучение состава основных фондов;

2) исследование состояния, движения и использования основных производственных фондов;

3) изучение вооруженности труда основными производственными фондами.

Оборотные средства – вложение финансовых ресурсов в объекты, использование которых осуществляется в рамках одного воспроизводственного цикла либо в течение относительно короткого времени (как правило, не более года). В состав оборотного капитала выделяют оборотные фонды и денежные средства.

Балансы основных фондов

Балансы основных фондов показывают их динамику за год. Они строятся по балансовой стоимости основных фондов и по их остаточной стоимости.

Баланс основных

фондов составляется По «чистым» отраслям,

которые охватывают совокупность

основных фондов, участвующих в

производстве отраслевой продукции,

к которым относятся не только фонды

основной деятельности предприятий

и организаций той или другой отрасли,

но и аналогичные по своему назначению

основные фонды подсобно-вспомогательных

производств и подразделений, состоящих

на балансе предприятий и организаций

других отраслей, если они имеют

самостоятельную форму учета и выделены

в отдельные учетные единицы. Следовательно,

круг учета основных фондов по отраслям

в балансе основных фондов отличается

от круга учета основных фондов по

«хозяйственным» отраслям, к которому

относятся все фонды предприятий и

организаций, относящихся к какой-либо

отрасли.

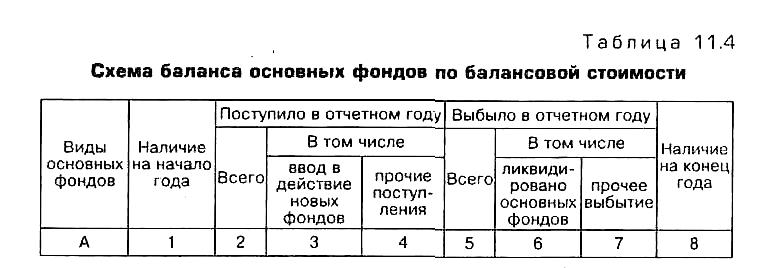

Баланс основных фондов, составляемый по балансовой стоимости (табл. 11.4), является исходным для составления баланса в постоянных, среднегодовых и других ценах.

Источниками информации для составления данного баланса служат бухгалтерская и статистическая отчетность предприятий и организаций, данные выборочных обследований (в части основных фондов, принадлежащих физическим лицам).

Данные о стоимости основных фондов в столбцах 1—8 баланса указываются по полной первоначальной стоимости (для введенных в действие фондов после последней переоценки) и по полной восстановительной стоимости.

Источниками поступления основных фондов являются ввод в действие новых основных фондов, покупка основных фондов у юридических и физических лиц, безвозмездное получение основных фондов от других юридических и физических лиц, аренда основных фондов.

Основные фонды выбывают у предприятий и организаций последующим причинам: ликвидация из-за ветхости и износа, продажа основных фондов другим юридическим и физическим лицам, безвозмездная передача, а также передача основных фондов в долговременную аренду.

В условиях инфляционного роста цен на продукцию фондосоздающих отраслей использование данных балансов основных фондов по балансовой стоимости для анализа структуры основных фондов, расчета и сопоставления показателей движения основных фондов в динамике не представляется возможным.

Для обеспечения сопоставимости данных об основных фондах за ряд лет показатели наличия и движения основных фондов пересчитываются в цены какого-либо базисного года. До 1991 г. в качестве постоянных использовались цены 1973 г., полученные в результате переоценки основных фондов, проведенной в 1972—1973 гг. В настоящее время в качестве постоянных используются цены 1990 г.

Для того чтобы пересчитать основные фонды за ряд лет в постоянные цены, используют:

индексы цен на фондообразующую продукцию по видам машиностроительной продукции и по отраслям машиностроения и промышленности строительных материалов;

индексы цен на капитальные вложения в целом, а также на строительно-монтажные работы, оборудование, прочие виды работ.

На основе вышеприведенных индексов разрабатываются средние нормативные коэффициенты по видам и группам основных фондов, итоговые индексы переоценки по видам основных фондов и отраслям экономики.