Упражнение 11. Сформируйте оборотно-сальдовую ведомость по счету 75.01 за январь 2009 г. Для контрагента Булочкина. Контрольная цифра: сальдо счета 75.01 дебетовое и равно 20 000.

Вторым отчетом, очень часто использующимся в текущей работе, считается стандартный отчет «Оборотно-сальдовая ведомость по счету». Этот отчет позволяет для одного выбранного счета, по которому ведется аналитический учет, получить разбиение остатков и оборотов по конкретным объектам аналитического учета (субконто).

Так, для получения информации о доле каждого из учредителей в уставном капитале предприятия надо сформировать оборотно-сальдовую ведомость по счету для счета 80.09.

Для получения информации о состоянии расчетов с учредителями по вкладам в уставный капитал надо сформировать оборотно-сальдовую ведомость по счету для счета 75.01.

1. Командой Отчеты - Оборотно-сальдовая ведомость по счету выведите на экран форму «Оборотно-сальдовая ведомость по счету».

2. Нажмите на кнопку «Настройка» на панели инструментов. При этом на экран выводится форма «Настройка» с закладкой «Общие».

На закладке «Общие»:

- укажите счет, по которому будет формироваться ведомость, - 75.01;

- перейдите на закладку «Отбор» щелчком на наименовании закладки.

На закладке «Отбор»:

- дважды щелкните в колонке «Значение» строки с наименованием аналитического разреза на счете 75.01 «Контрагенты». В результате поле откроется для редактирования;

- щелчком по кнопке откройте справочник «Контрагенты» и двойным щелчком выберите в нем элемент с наименованием Булочкин Петр Иванович;

- щелкните по кнопке «ОК» и посмотрите отчет.

Если отбор не устанавливать, в отчет будут включены элементы данного вида субконто.

Анализ информации, проведенный на основании данных оборотно-сальдовой ведомости по счету 75 «Расчеты с учредителями», свидетельствует о факте регистрации уставного капитала и, как результат, об образовании дебиторской задолженности учредителей в размере 257 000 рублей.

Дебетовый оборот счета 75 равен сальдо на конец периода, что свидетельствует о том, что сумма задолженности по вкладам в уставный капитал еще не погашалась.

На счете 80 «Уставный капитал» образовалось кредитовое сальдо в 257 000 рублей.

Все верно: как и все пассивы, уставный капитал отражается по кредитовой стороне счета 80 и равен сумме, записанной в учредительном договоре организации.

Упражнение 12. Получение денежных взносов в кассу организации от контрагента в Уставного капитала.

Сегодня 17 января контрагент Булочкин внес 10000 рублей. Самостоятельно выполните операцию по проводке поступлений денежных средств (Кт 75.1) в кассу организации (Дт 50.01).

Упражнение 13. Перечисление взносов на расчетный счет.

Сегодня 17 января. Выполните операцию по проводке всех поступивших денежных средств (Кт 50.1) на расчетный счет организации (Дт 51).

Упражнение 14. Просмотр операций и проводок, корректирование проводок

Некоторые события, происходящие на предприятии, отражаются в документах. Документы, используемые в программе, совпадают с набором реальных физических документов. Каждый документ имеет экранную и печатную форму. Документ может автоматически формировать операцию. Отдельная операция тоже считается документом специального вида.

Документы и операции регистрируются в журналах. Один и тот же документ может быть отображен в нескольких журналах. Главные журналы - это Журнал операций, Журнал проводок, Общий журнал.

Любую проводку любой операции можно найти и просмотреть в Журнале операций.

Чтобы просмотреть проводки конкретной операции, надо установить курсор в строку с записью и ввести команду Действия - Перейти - Журнал проводок (бухгалтерский учет) или Журнал проводок (налоговый учет).

Для одновременного просмотра записей об операциях и проводок текущей операции (при работе с Журналом операций) можно пользоваться кнопкой «Проводки» на панели инструментов. «По умолчанию» в верхней части окна отображаются реквизиты операции, а в нижней — проводки операции.

Просмотрите Журнал проводок и определите, все ли взносы в Уставной капитал сделаны.

2. В открытом Журнале

операций установите

режим одновременного просмотра

операции и ее проводок, используя кнопку

![]() .

.

Интервал

видимости. При

большом количестве документов,

находящихся

в журналах, поиск нужной записи может

занять много времени.

Для ограничения объема используется

интервал видимости. В журналах

отображаются только те записи, которые

попадают в интервал видимости;

по умолчанию интервал видимости -

текущий квартал (квартал,

в который попадает дата, считанная при

старте программы из системных

часов компьютера). Интервал видимости

может быть установлен

двумя способами - автоматически и

вручную. Когда журнал вызывается

на экран, интервал видимости автоматически

устанавливается так,

как определено в настройках: меню

Сервис,

команда

Параметры,

вкладка

Журналы.

Настройку

можно изменить.в Журнале операций с

помощью кнопки Установить

интервал дат

![]() .

.

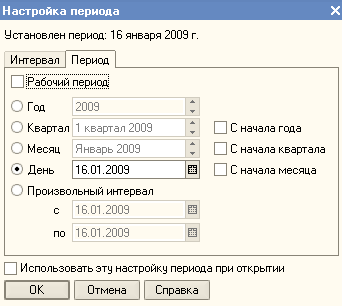

Введите команду просмотра проводок операции от 16.01.2009 г. Для этого щелкните по кнопке Установить интервал дат, в появившемся окне Настройка периода на вкладке Период установите 16.01.2009 г. (рис. 9).

Рис. 9