22. Виды цен, ценообразование на предприятии

Цена – денежное выражение стоимости товара. Она выполняет раз-личные функции: учетную, стимулирующую и распределительную. Учетная функция заключается в определении общественно необходимых затрат труда на производство и реализацию продукции, их оценке и результатов производства. Стимулирующая – используется для активизации ресурсо-сбережения, повышения эффективности производства, улучшения качества продукции, внедрения новых технологий и т. д. Распределительная – предусматривает учет в цене акциза на отдельные группы и виды товаров, налога на добавленную стоимость и др.

Цены могут быть классифицированы по разным экономическим признакам

1. По характеру обслуживаемого оборота различают:

оптовые цены – покупки и продажи. Оптовой считается цена, по ко-торой предприятия реализуют произведенную продукцию другим предприятиям, сбытовым организациям обычно крупными партиями (оптом);

розничные цены – это цены продажи индивидуальному или мелко-оптовому потребителю, преимущественно населению;

отпускная цена на предприятиях общественного питания – особая форма розничной цены;

цены на услуги населению – также особый вид розничной цены.

2. В зависимости от государственного воздействия, регулиро-вания, степени конкуренции на рынке различают следующие виды цен: свободные (рыночные) и регулируемые.

Свободные цены (рыночные цены) – это цены, устанавливаемые про-изводителями продукции и услуг на основе спроса и предложения на данном рынке.

Регулируемые цены – это цены, устанавливаемые соответствующими органами государственного управления и органами местного самоуправления, или цена, в отношении которой перечисленные органы власти и управления устанавливают какие-либо ограничивающие ее условия.

Регулируемые цены, в свою очередь, могут быть гарантированные, рекомендуемые, лимитные, залоговые, пороговые (защитные) цены.

3. По способу установления, фиксации различают: твердые, под-вижные цены. Эти виды цен устанавливаются в договоре, контракте.

Твердые цены называют еще постоянными. Это такие цены, которые устанавливаются в момент подписания договора и не меняются в течение всего срока поставки продукции по данному договору. Обычно в договоре делается оговорка «цена твердая, изменению не подлежит».

Подвижная цена – такая цена, когда в договоре предусмотрено, что цена, фиксированная в момент заключения договора, может быть пере-смотрена в дальнейшем, если к моменту исполнения договора рыночная цена изменится (повысится или понизится). В таком случае должна из-мениться цена, зафиксированная в договоре, о чем делается соот-ветствующая оговорка. Эта оговорка называется «оговорка о повышении и понижении цены».

23. Прибыль предприятия, пути ее увеличения

Прибыль предприятия является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересовано в получении максимальной прибыли, так как это является основой для расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней.

Прибыль на предприятии может быть получена за счет различных видов деятельности. Суммарная величина всех прибылей – балансовая (валовая) прибыль предприятия. Основными составными элементами балансовой прибыли являются:

– прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг;

– прибыль (убыток) от реализации основных фондов, а также иного имущества предприятия;

– финансовые результаты от внереализационных операций.

Таким

образом, балансовая прибыль

![]() может

быть определена по формуле

может

быть определена по формуле

![]()

где

![]() –

прибыль (убыток) от реализации продукции,

выполнения работ и оказания услуг;

–

прибыль (убыток) от реализации продукции,

выполнения работ и оказания услуг;

![]() –

прибыль

(убыток) от реализации имущества

предприятия;

–

прибыль

(убыток) от реализации имущества

предприятия;

![]() –

доходы

(убытки) от внереализационных операций.

–

доходы

(убытки) от внереализационных операций.

Как правило, основой элемент балансовой прибыли составляет прибыль от реализации продукции, выполнения работ и оказания услуг.

Прибыль от реализации имущества – это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает величину прибыли (убытков) по прочей реализации, к которым относится, к примеру, продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Перечень внереализационных прибылей (убытков) предприятия разнороден и довольно обширен – это доходы от долгосрочных и краткосрочных финансовых вложений, доходы от долгосрочных и краткосрочных финансовых вложений, доходы от сдачи имущества в аренду, сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций, при-быль прошлых лет, выявленная в отчетном году, доходы от дооценки товаров, положительные курсовые разницы по валютным счетам и операциям в иностранной валюте, проценты, полученные по денежным средствам, числящимся на счетах предприятия.

К расходам и потерям относятся:

– убытки по операциям прошлых лет, выявленные в отчетном году, от уценки товаров, от списания безнадежной дебиторской задолженности;

– недостачи материальных ценностей, выявленные при инвентаризации;

– отрицательные курсовые разницы по валютным счетам и операциям в иностранной валюте;

– судебные издержки и арбитражные сборы и др.

Прибыль от реализации продукции зависит от внутренних и внешних факторов. К внутренним факторам относятся: ускорение НТП, уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, уровень организации производства и труда и др. К внешним факторам, которые не зависят от деятельности предприятия, относятся: конъюнктура рынка, уровень цен на потребляемые материально-технические ресурсы, нормы амортизации, система налогообложения и др.

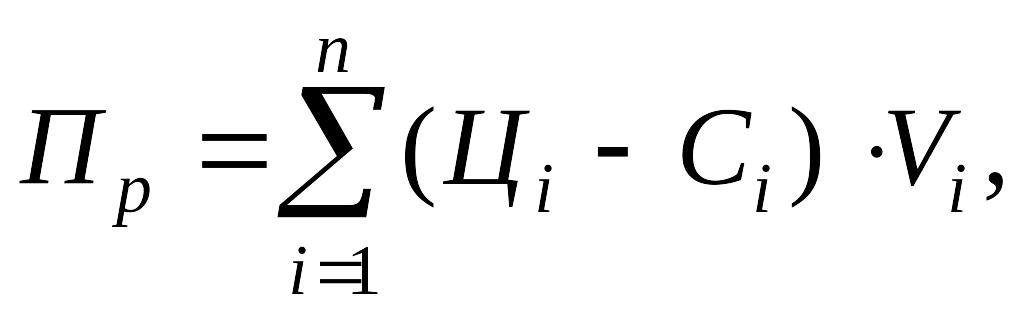

Внутренние факторы влияют на прибыль через увеличение объема выпуска и реализации продукции, улучшение качества продукции, повышение отпускных цен и снижение издержек производства и реализации продукции. Величина прибыли от реализации продукции ( ) определяется по формуле:

где ![]()

![]() отпускная

цена единицы i-й

продукции;

отпускная

цена единицы i-й

продукции;

![]() –

себестоимость

единицы i-й

продукции;

–

себестоимость

единицы i-й

продукции;

![]() – объем

реализации i-й

продукции.

– объем

реализации i-й

продукции.

Прибыль от прочей реализации – это превышение доходов от реализации излишних, неиспользуемых, ненужных предприятию товарно-материальных ценностей (сырья, материалов, оборудования, транспортных средств и др.) над расходами, связанными с их реализацией. Эта прибыль рассчитывается по той же схеме, что и прибыль от реализации продукции.

Прибыль от внереализационных операций – прибыль, полученная предприятием от различных видов деятельности, не связанных с реализацией продукции и других товарно-материальных ценностей. Внереализационные результаты включают:

– доходы от долгосрочных и краткосрочных финансовых вложений, каковыми являются вклады средств в уставный капитал других предприятий и в совместную деятельность без образования юридического лица, приобретение ценных бумаг, предоставление кредита (в том числе дисконт по векселям, процент по банковским счетам предприятия);

– доходы от сдачи имущества в аренду;

– сальдо штрафных санкций, кроме уплачиваемых в бюджет и внебюджетные фонды (последние покрываются из чистой прибыли);

– сальдо курсовых разниц по валютным счетам и операциям в инвалюте и прочее.

Прибыль

предприятия облагается налогом. Однако

для стимулирования развития отдельных

видов деятельности, решения определенных

общенациональных задач часть прибыли

налогом не облагается, т. е. льготируется.

Так, в настоящее время налогом не

облагается прибыль, направляемая на

капитальные вложения, при условии

полного использования средств

амортизационного фонда. Тем самым

создаются стимулы для использования

прибыли на накопление, развитие и

совершенствование производства, что,

в конечном счете, предопределяет

устойчивый экономический рост предприятия.

Налогом не облагается также прибыль,

используемая предприятием на проведение

научно-исследовательских и

опытно-конструкторских работ, что

стимулирует развитие прикладной науки

и инновационной деятельности предприятия.

Кроме того, налогом не облагается

прибыль, используемая на ликвидацию

последствий аварии на чернобыльской

АЭС, на другие природоохранные мероприятия.

Льготируются государством и некоторые

другие направления использования

прибыли, а также хозяйствующие субъекты.

В связи с этим рассчитывается

налогооблагаемая

прибыль. Для

предотвращения двойного налогообложения

при определении налогооблагаемой

прибыли из прибыли предприятия исключаются

сумма налога на недвижимость (![]() ),

а также доходы от внереализационных

операций (

),

а также доходы от внереализационных

операций (![]() ),

которые облагаются налогом на доходы.

Таким образом, налогооблагаемая прибыль

(

),

которые облагаются налогом на доходы.

Таким образом, налогооблагаемая прибыль

(![]() )

определяется по формуле

)

определяется по формуле

![]()

где

![]() –

совокупная прибыль предприятия,

полученная от всех видов деятельности,

млн. руб.;

–

совокупная прибыль предприятия,

полученная от всех видов деятельности,

млн. руб.;

![]() –

льготируемая

прибыль, млн. руб.

–

льготируемая

прибыль, млн. руб.

В настоящее время в промышленности для всех предприятий применяется, как правило, единая ставка налога на прибыль – 24%. Льготная ставка налогообложения – 15%.

Чистая

прибыль –

прибыль

предприятия за вычетом налогов и

обязательных платежей, уплачиваемых

из прибыли, т. е. за вычетом налогов на

недвижимость и на прибыль, а также

транспортного сбора, который является

местным сбором, направляется в местный

бюджет и предназначен для финансирования

развития городского общественного

транспорта. С учетом вышеизложенного

чистая прибыль

![]() равна:

равна:

![]()

где

![]() –

налог на прибыль, млн. руб.,

–

налог на прибыль, млн. руб.,

![]() –

транспортный

сбор, млн. руб.

–

транспортный

сбор, млн. руб.

Чистая прибыль остается в полном распоряжении предприятия. Она служит источником финансовой ответственности предприятия по своим обязательствам, используется им для развития и совершенствования производства, для материального поощрения работников, а также для удовлетворения личных потребностей владельца предприятия.