Стан ринку фіксованого зв’язку

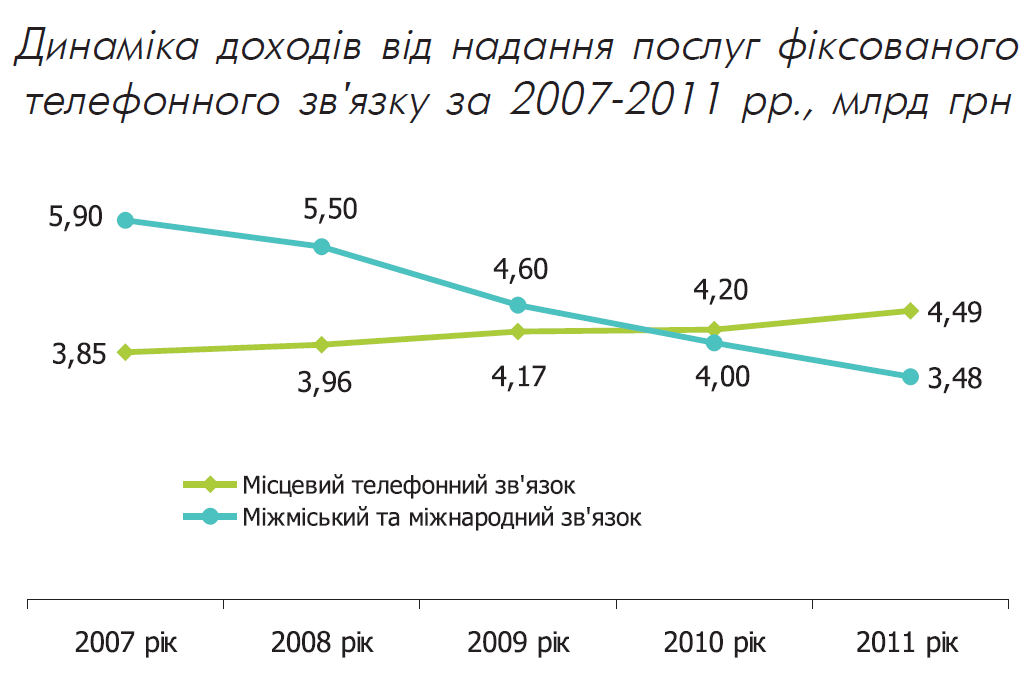

За 2011 рік доходи від надання послуг фіксованого телефонного зв’язку склали 8 млрд грн., що менше на 2,8% у порівняні з минулим роком.

Падіння доходів відбулося за рахунок послуг міжміського і міжнародного зв’язку (зменшення доходів на 12,4%).

Разом з тим, доходи від надання послуг місцевого телефонного зв’язку збільшилась на 6,2%, з 4,23 до 4,49 млрд грн.

Як свідчить діаграма на рисунку 4, якщо раніше доходи від надання послуг міжміського та міжнародного зв’язку перевищували доходи від місцевого зв’язку, то вже у 2010 році доходи від послуг міжміського та міжнародного зв’язку стали нижчими за послуги місцевого зв’язку.

У 2011 році доходи від послуг місцевого зв’язку перевищили доходи від послуг міжміського та міжнародного зв’язку в 1,3 рази.

Рисунок 4

Рисунок 5

Рисунок 6

Зменшення доходів від надання послуг міжміського та міжнародного фіксованого телефонного зв’язку обумовлено переважно падінням обсягів вихідного трафіка на 17%, що пов’язано із заміщенням послуг мобільного зв’язку, який стрімко розвивається і має вагомі переваги в частині покриття території України, гнучкої тарифної та маркетингової політики операторів мобільного зв’язку і можливості абонентів спілкуватися через мережі Інтернет (VoIP).

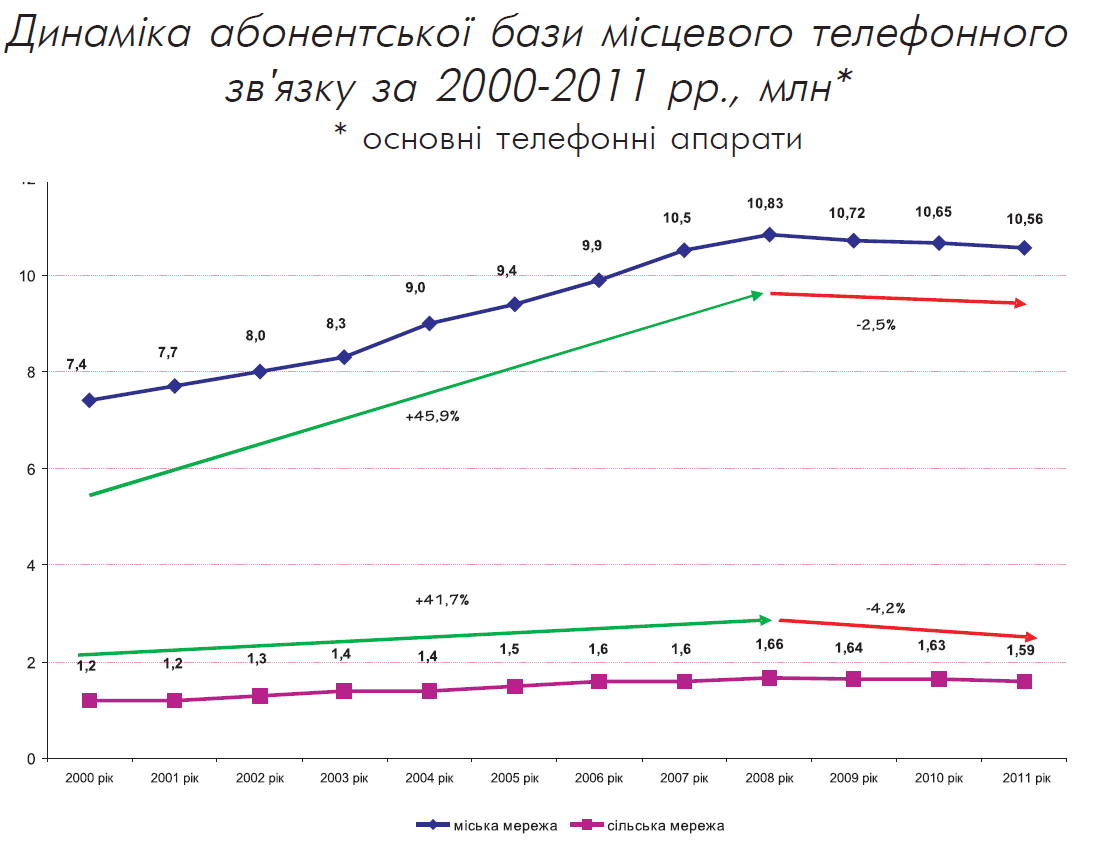

Ще однією характеристикою ринку є кількість ліній, абонентів.

У 2008-2009 роках абонентська база міського та сільського зв’язку мала тенденцію до збільшення. Темпи росту склали відповідно 45,9% та 41,7%.

Проте, починаючи з 2009 року, спостерігається відтік абонентів фіксованого зв’язку. Так, кількість основних телефонних апаратів у 2011 році міської мережі склала 10,56 млн, а сільської 1,59 млн, що відповідно менше на 2,5% та 4,2% порівняно з 2008 роком.

Рисунок 7

Показник щільності мереж фіксованого зв’язку в Україні у 2011 році склав 26,6 на 100 мешканців.

Рівень щільності телефонів у різних регіонах України нерівномірний, що свідчить про нерівні можливості доступу населення різних регіонів України до універсальних телекомунікаційних послуг.

Найвищий рівень забезпеченості телефонами в Києві – 55,4, в Одеській (60,0), Запорізькій (30,1), Дніпропетровській (29,2) областях, найнижчий – у Закарпатській області – 14,8.

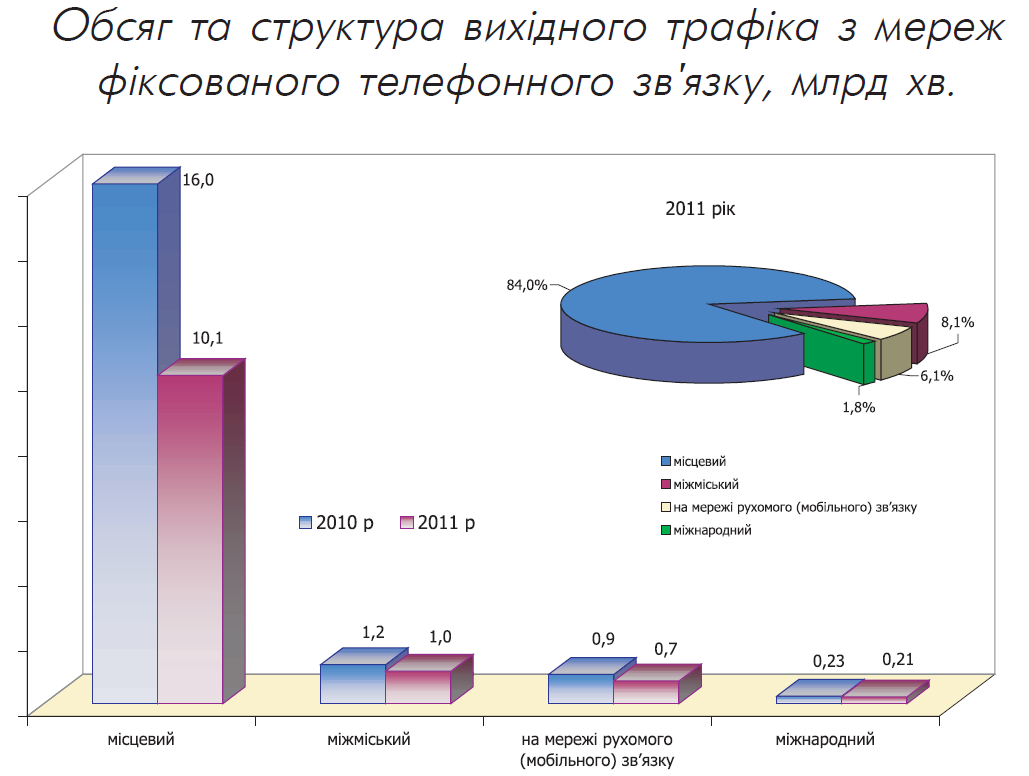

Аналіз обсягів та структури трафіка на мережах фіксованого зв’язку проводився за даними 12 операторів, сукупна частка яких у загальних обсягах доходів від надання послуг фіксованого телефонного зв’язку складає більше 95%.

Загальний обсяг вихідного фіксованого телефонного трафіка у 2011 році склав 12,2 млрд хв., що на 34% менше ніж у 2010 році.

Вихідний місцевий трафік, питома вага якого складає 84,0% у загальному обсязі вихідного фіксованого телефонного трафіка, у порівнянні із 2010 роком скоротився на 36,5% і склав 10,2 млрд хв.

Рисунок 8

Обсяг міжміського трафіка у 2011 році становив близько 1 млрд хв., що на 20% менше відповідного показника минулого року.

Також відбулося зменшення обсягів вихідного міжнародного трафікан 8% до 0,2 млрд хв.

Трафік, спрямований до абонентів мереж рухомого (мобільного) зв’язку, за підсумками 2011 року склав 0,7 млрд хв., зниження становить 17,2%.

Рисунок 9