3.3.3.2 Отчет по устойчивости

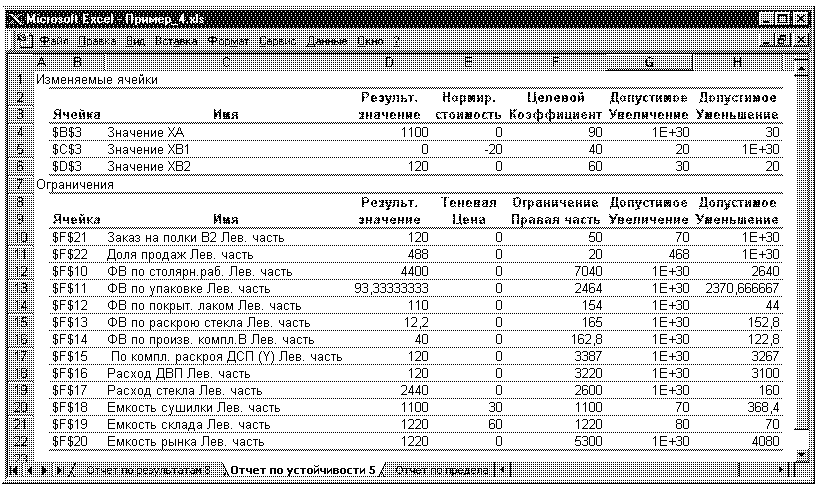

Отчет по устойчивости состоит из двух таблиц (рисунок 3.7). Таблица 1 содержит информацию, относящуюся к переменным.

-

Результат решения задачи.

-

Нормированная стоимость, которая показывает, на сколько изменится значение ЦФ в случае принудительного включения единицы этой продукции в оптимальное решение. Например, в отчете по устойчивости для рассматриваемой задачи (рисунок 3.7) нормированная стоимость для полок B1 равна -20 руб./шт. (строка 5). Это означает, что если мы, несмотря на оптимальное решение (2.20), потребуем включить в план выпуска 1 полку В1, то новый план выпуска (

=

1100;

=

1100;

=1;

=1;

=

119) принесет нам прибыль 106 180

руб./мес., что на 20руб. меньше, чем в

прежнем оптимальном решении.

=

119) принесет нам прибыль 106 180

руб./мес., что на 20руб. меньше, чем в

прежнем оптимальном решении. -

Коэффициенты цф.

-

Предельные значения приращения целевых коэффициентов

,

при которых сохраняется первоначальное

оптимальное решение. Например, допустимое

увеличение цены на полки B1

равно 20 руб./шт., а допустимое уменьшение

— практически не ограничено (строка

5 на рисунке 3.7). Это означает, что если

цена на полки B1

возрастет более чем на 20руб./шт., например,

станет равной 61руб./шт., то оптимальное

решение изменится: станет целесообразным

выпуск B1 в количестве

70шт. А если их цена будет снижаться

вплоть до нуля, то оптимальное решение

(2.20) останется прежним.

,

при которых сохраняется первоначальное

оптимальное решение. Например, допустимое

увеличение цены на полки B1

равно 20 руб./шт., а допустимое уменьшение

— практически не ограничено (строка

5 на рисунке 3.7). Это означает, что если

цена на полки B1

возрастет более чем на 20руб./шт., например,

станет равной 61руб./шт., то оптимальное

решение изменится: станет целесообразным

выпуск B1 в количестве

70шт. А если их цена будет снижаться

вплоть до нуля, то оптимальное решение

(2.20) останется прежним.

Рисунок 3.7 – Отчет по устойчивости для задачи о мебельном комбинате

Примечание 3.1 При выходе за указанные в отчете по устойчивости пределы изменения цен оптимальное решение может меняться как по номенклатуре выпускаемой продукции, так и по объемам выпуска (без изменения номенклатуры).

Таблица 2 (рисунок 3.7) содержит информацию, относящуюся к ограничениям.

-

Величина использованных ресурсов в колонке «Результ. значение».

-

Предельные значения приращения ресурсов

.

В графе «Допустимое Уменьшение»

показывают, на сколько можно уменьшить

(устранить излишек) или увеличить

(повысить минимально необходимое

требование) ресурс, сохранив при этом

оптимальное решение. Рассмотрим анализ

дефицитных

ресурсов, так как анализ недефицитных

ресурсов был дан в подразд.

3.3.3.1. Анализируя отчет по результатам,

мы установили, что существуют причины

(ограничения), не позволяющие мебельному

комбинату выпускать большее, чем в

оптимальном решении, количество полок

и получать более высокую прибыль. В

рассматриваемой задаче (вариант 0)

такими ограничениями являются

дефицитные ресурсы «Емкость сушилки»

и «Емкость склада готовой продукции».

Поскольку знак ограничений этих запасов

имеет вид «

.

В графе «Допустимое Уменьшение»

показывают, на сколько можно уменьшить

(устранить излишек) или увеличить

(повысить минимально необходимое

требование) ресурс, сохранив при этом

оптимальное решение. Рассмотрим анализ

дефицитных

ресурсов, так как анализ недефицитных

ресурсов был дан в подразд.

3.3.3.1. Анализируя отчет по результатам,

мы установили, что существуют причины

(ограничения), не позволяющие мебельному

комбинату выпускать большее, чем в

оптимальном решении, количество полок

и получать более высокую прибыль. В

рассматриваемой задаче (вариант 0)

такими ограничениями являются

дефицитные ресурсы «Емкость сушилки»

и «Емкость склада готовой продукции».

Поскольку знак ограничений этих запасов

имеет вид « »,

то возникает вопрос, на сколько

максимально должна возрасти емкость

этих помещений, чтобы обеспечить

увеличение выпуска продукции. Ответ

на этот вопрос показан в графе «Допустимое

Увеличение». Емкость сушилки

имеет смысл увеличить не большее чем

на 70 полок, а емкость склада готовой

продукции - на 80 полок. Это приведет к

новым оптимальным решениям, увеличивающим

прибыль по сравнению с (2.20). Дальнейшее

увеличение емкостей сушилки и склада

сверх указанных пределов не будет

больше улучшать решение, т.к. уже другие

ресурсы станут связывающими.

»,

то возникает вопрос, на сколько

максимально должна возрасти емкость

этих помещений, чтобы обеспечить

увеличение выпуска продукции. Ответ

на этот вопрос показан в графе «Допустимое

Увеличение». Емкость сушилки

имеет смысл увеличить не большее чем

на 70 полок, а емкость склада готовой

продукции - на 80 полок. Это приведет к

новым оптимальным решениям, увеличивающим

прибыль по сравнению с (2.20). Дальнейшее

увеличение емкостей сушилки и склада

сверх указанных пределов не будет

больше улучшать решение, т.к. уже другие

ресурсы станут связывающими. -

Ценность дополнительной единицы i-гo ресурса (теневая цена) рассчитывается только для дефицитных ресурсов. После того как мы установили, что увеличение емкостей сушилки и склада приведет к новым планам выпуска, обеспечивающим более высокую прибыль, возникает следующий вопрос. Что выгоднее в первую очередь расширять: сушилку или склад? Ответ на этот вопрос дает графа «Теневая цена». Для емкости сушилки она равна 30руб./шт., а для склада – 60руб./шт. (рисунок 3.7), то есть каждая полка, которую дополнительно можно будет поместить в сушилку, увеличит прибыль на 30руб., а каждая полка, которую дополнительно можно будет поместить на склад, увеличит прибыль на60 руб. Отсюда вывод: в первую очередь выгодно увеличивать емкость склада готовой продукции.