6. Отримані результати зводимо в таблицю для порівняння:

Таблиця 6

Підрозділи

Витрати, тис. грн. |

АУ |

ОВ |

ДВ |

Об.В |

ЕВ |

КС |

∑ витрат за функцією управління, тис. грн.. |

Витрати з планування, ВІ |

3,43 |

10,77 |

3,67 |

3,18 |

2,94 |

0,49 |

24,48 |

Витрати з організації, ВІІ |

24,6 |

72,95 |

35,98 |

14,65 |

16,07 |

22,04 |

142,2 |

Витрати з мотивації, ВIІІ |

6,47 |

20,54 |

5,6 |

7,4 |

4,67 |

3,99 |

48,67 |

Витрати з контролю, ВIV |

0,65 |

2,07 |

0,56 |

0,75 |

0,47 |

0,4 |

4,9 |

∑ витрат по підрозділах, тис. грн.. |

35,15 |

106,33 |

45,81 |

25,98 |

24,15 |

26,92 |

220,25 |

7. Будуємо графіки для порівняння витрат за функціями управління і підрозділами підприємства.

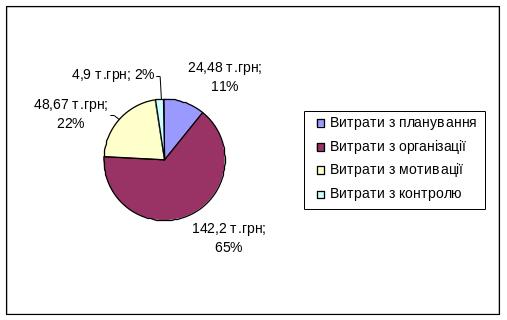

Рис.1. Порівняльний графік витрат за функціями управління

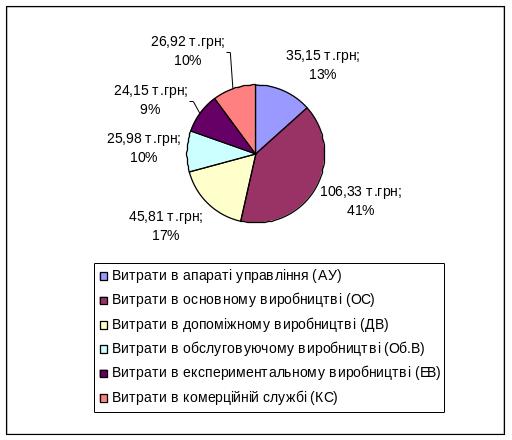

Рис.2. Порівняльний графік витрат за підрозділами підприємства

Висновок. Отже, тривалість серійного типу виробництва підприємства в кількості 4001 шт. дорівнює 90 годин. Фонд заробітної плати підприємства становить 695,31 тис. грн. Сума витрат підприємства становить 220,25 тис. грн. З розрахунків і графіків видно, що найбільше витрат за функцією управління йде на організацію 142,2 тис. грн.(65%), потім на мотивацію 48,67 тис. грн.(22%), на планування 24,48 тис. грн.(11%) та на контроль 4,9 тис. грн.(2%).

Організація взаємодії – це процес створення структури підприємства, яка в свою чергу, створює можливість колективу ефективно працювати над досягненням спільної мети. Вона має два аспекти: поділ організації на підрозділи відповідно до цілей, стратегії і встановлення повноважень, які пов’язують вищі рівні з нижчими і забезпечують можливість розподілу завдань. Тому для того, аби зменшити суму витрат на організацію, необхідно оптимізувати делегування повноваження так, аби вони швидше надходили до своїх виконавців з меншими затратами часу, розробити стратегію розподілу завдань і організувати контроль за досягненням цих цілей.

Найбільше витрат за підрозділами підприємства йде на основне виробництво 106,33 тис. грн.(41%), потім на допоміжне виробництво 45,81 тис. грн.(17%), в апарат управління 35,15 тис. грн.(13%), комерційну службу 26,92 ти. грн.(10%), на обслуговуюче виробництво 25,98 тис. грн.(10%) і на експериментальне виробництво 24,15 тис. грн.(9%).

Оскільки найбільша сума витрат йде на основне виробництво, що є нормальним для підприємств, необхідно впровадити заходи для її зменшення. Для цього можна знайти постачальників з більш низькими цінами на сировину і матеріали, які є необхідними компонентами виготовлення продукції (послуг), розробити такий процес виробництва, який би потребував менших затрат на його організацію, звівши до мінімуму тривалість простоїв та кількість поломок обладнання чи продукції невідповідної якості.