Кейс

Д. И. Баркан, С. И. Бирюков

Маркетинговая стратегия торговой сети «Пятерочка» и региональное развитие

Введение

Михаил Лапин, вице-президент 000 «Агроторг», поблагодарил участников совещания за активный и интересный обмен мнениями и, дав руководителям подразделений поручения по текущей работе и отпустив их, подошел к своему столу. Он вновь взглянул на лежавшие поверх других бумаг основные тезисы прошедшего совещания.

Уже не в первый раз обсуждался вопрос о наиболее эффективной стратегии продвижения торговой сети «Пятерочка» в регионы. Ведущие руководители и специалисты фирмы увлеченно работали над различными аспектами этой стратегии и вариантами ее реализации. При этом, по сути дела, ни на минуту не останавливалась та программа продвижения «Пятерочки» в наиболее интересные для нее регионы России, которая была запущена еще три года назад и уже начала достигать ощутимых результатов. В этом смысле новые «возвраты» к самой стратегической ориентации программы и обсуждению эффективных инструментов ее претворения в жизнь были обычной практикой 000 «Агроторг», поскольку в фирме с первых дней ее основания царил дух непрерывного поиска, постоянных инноваций и активного стремления всех сотрудников находить новые возможности в любой, даже самой отработанной фирменной программе. Но дело было не только в этом.

С самого начала своего существования ООО «Агроторг» приняло Решение, согласно которому каждый региональный отдел компании имел абсолютную самостоятельность в своих решениях. Именно это положение позволяло максимально учитывать региональные особенности потребления, а что особенно важно — приводить ассортимент в соответствие с требованиями покупателей. Помимо этого, каждое региональное подразделение имело право тем или иным образом корректировать (в рамках единой для сети стратегии) конкретную региональную политику и инструментарий, используемый для наиболее эффективного продвижения в регионы. Соответственно, в целом ряде региональных аспектов продвижения «Пятерочки» имелись свои особые черты, и от региона к региону используемые подходы и методы могли определенным образом меняться. Вице-президент вспомнил любимую цитату одного из профессоров программы МВА: «Умейте менять стратегии и находить новые ресурсы». Эта мысль известного американского психолога Мириам Адохан была сейчас как нельзя более кстати. И уж совсем особый смысл это изречение приобретало, когда М. Лапин смотрел на лежащий перед ним отчет фирмы Roland Berger, в котором отмечалось, что оборот розничного рынка России составил в 2002 г. 102,9 млрд долл., Германии - - 615, Великобритании -- 368, Франции — 327 млрд долл. Потенциал российского рынка огромен, а завоюют его, прежде всего, крупнейшие игроки. На сегодняшний день 30 ведущих компаний доминируют на европейском рынке. Ожидается, что в ближайшее время их совокупная доля достигнет 80-90% за счет ухода с рынка мелких участников или их слияния с более крупными компаниями. (Для сравнения: 2001 г. — 68%, 1992 г. -51,5%.) И, конечно же, «Пятерочка» должна быть лидером, а это, в свою очередь, означало, что внимание следовало сосредоточить на широкой территориальной экспансии.

История развития

Первые магазины под торговой маркой «Пятерочка» были открыты 000 «Агроторг» еще в 1999 г. С позиций эффективного использования времени, ООО «Агроторг» на тот момент практически на год отставало от своего основного конкурента -- сети «Копейка»*: первый магазин «Копейка» был открыт еще в 1998 г. и, по существу, знаменовал собою появление первых российских дискаунтеров. Это формальное отставание никак не беспокоило руководство фирмы, поскольку изначально выбранная стратегия предполагала куда более интенсивное развитие ее розничной сети, чем это могли позволить себе любые конкуренты, в том числе и столичные. Последующие несколько лет доказали абсолютную правоту стратегической линии компании как в отношении выбора формата, так и особенно в части захвата петербургского и московского рынков. Здесь, конечно, был ряд моментов, которые требовали не просто активности и вдумчивого отношения, но и серьезного творчества всех без исключения сотрудников еще только начинавшей свое развитие фирмы.

Когда развитие сети только начиналось, ее руководители и специалисты тщательно анализировали опыт соответствующих сетевых ритейлоров за рубежом, понимая, что ни в коем случае не следует «изобретать велосипед», но нужно взять некую его уже отработанную модель и адаптировать ее к условиям России. По этому же пути затем пойдут многочисленные «подражатели», и этот путь докажет свою полную обоснованность. Но тогда, в самом начале, это был кропотливый, трудоемкий и очень творческий процесс. В качестве наиболее близкого образца была признана германская сеть Аldi, которая обслуживала покупателей в интересовавшем фирму формате. Важно было и то, что изначально в проекте были задействованы инвестиции банков Германии и Нидерландов. При этом важнейшим моментом стратегии фирмы с первых же шагов ее существования была ориентация не на городскую и даже региональную, но именно общероссийскую сеть. Еще в самом начале 2001 г., когда фирма имела всего три-четыре десятка магазинов, корреспондент «Делового Петербурга» спросил у директора сети Сергея Лепковича, ставится ли цель создать общероссийскую сеть, на что тот без колебаний ответил: «Безусловно». Это означало, что на определенном этапе именно захват региональных рынков станет важнейшей и наиболее крупной стратегической задачей сетевого развития.

Однако в течение первых лет своей работы 000 «Агроторг» четко и жестко ориентировало всю стратегию на мощное завоевание именно рынков двух столиц. Работа нескольких десятков магазинов, открывшихся вначале в Петербурге, позволила накопить необходимый опыт для системного проникновения на московский рынок. Руководство фирмы отдавало себе отчет в том, что петербургский и московский рынки существенно различаются, даже с учетом того, что сегмент менее обеспеченного населения в обеих столицах был по ряду характеристик достаточно схожим. В ходе работы вносились существенные коррективы в первоначальные замыслы бизнес-плана.

Прежде всего, стало ясно, что ассортимент в 400-600 наименований явно недостаточен для основных покупателей «Пятерочки», и уже в 2000 г. было введено много позиций, существенно выходящих за рамки классического дискаунтера. И дело не только в количестве, хотя «Пятерочка» уже в 2000 г. довела число ассортиментных позиций до 1400, но прежде всего в том, что были широко представлены скоропортящиеся продукты самых разных продовольственных групп. Конечно, уже эти шаги в ассортиментной политике так или иначе заставляли задуматься о том, как все это впоследствии будет выглядеть в регионах. Определенный и ценный опыт добавляло также развитие сети в пригородах Санкт-Петербурга (Пушкин, Колпино, Петродворец, Сестрорецк) и более широко - в Ленинградской области.

Именно развивая сеть в области, ООО «Агроторг» впервые серьезно столкнулось с тем, что один из ключевых элементов его конкурентного преимущества — хорошо отлаженная логистика и прежде всего — поставки с единого центрального склада -- должен претерпеть достаточно серьезные изменения. Было ясно, что по мере продвижения в более дальние регионы нужна какая-то иная стратегия именно логистики, на которую и нужно было обратить особое внимание. Здесь не могло быть двух мнений, поскольку даже относительно небольшой отказ от этого конкурентного преимущества грозил серьезным уроном центральной идее дискаунтеров — низким ценам. Пока сеть из 30-40 магазинов развивалась в рамках Петербурга и ближайших пригородов, центр тяжести конкурентной борьбы лежал в централизованных закупках, и соответственно, в значительных скидках, которые получала фирма от поставщиков. Более того, уже в тот период появился ряд фирм, работавших только на «Пятерочку» и, по существу, отказавшихся от городской дистрибьюции. А это вновь с особой остротой ставило вопрос о развитии логистики (пусть даже и в рамках города и пригородов). Был и еще момент, который играл одну из ключевых ролей в будущей стратегии регионального развития.

«Пятерочка» со дня своего основания сделала серьезнейшую ставку на местных производителей и на высоколиквидный товар. И здесь крылись серьезные резервы как для завоевания региональных рынков, так и удержания цен в магазинах на приемлемо низком уровне. Было понятно, что проникновение в регионы обязательно натолкнется на противодействие местных деловых элит, так или иначе заинтересованных в развитии собственных розничных сетей. И весомым аргументом в этом споре должен был стать тот факт, что «Пятерочка» своим приходом в тот или иной регион ни в коем случае не поставит в затруднительное положение местных производителей пищевой продукции, и более того — позволит им существенно расширить свое производство, обеспечивая присутствие соответствующих товаров в ее магазинах в других регионах России. А это, в свою очередь, давало регионам новые рабочие места и должно было учитываться местным политическим руководством, особенно в периоды различного рода предвыборных кампаний, проведения социальных акций и т.д. Важную роль в развитии этой идеи играла и марочная политика.

На момент начала своей деятельности 000 «Агроторг» было хорошо знакомо с мировым и, в частности, с европейским опытом той области брэндинга, которая охватывала направление бурно развивавшихся частных марок. Как позже показал опыт такой крупной германской сети, как Меtrо, российская провинция и ее пищевые производители исключительно чувствительны к возможностям приобретения собственных торговых марок, а особенно - если эти марки были в «марочном пакете» достаточно известного сетевого ритейлора. Это обстоятельство имелось в виду, когда уже на рубеже 2000-2001 гг. «Пятерочка» провозгласила политику гарантии качества небрэндированных товаров, которые могут быть значительно дешевле, чем товары под мировыми марками. В своем давнем интервью Сергей Лепкович еще раз подчеркнул эту простую истину маркетинга применительно к практике «Пятерочки»: «Например, существуют известные марки чая Lipton и Рickwick. Если мы найдем марку чая такую же по качеству, но в два раза дешевле, то возьмем ее, так как объем реализации будет на том же уровне, а может, и выше. Этим занимаются очень многие дискаунтеры на Западе. Они торгуют не брэндами, а качественными товарами менее известных фирм. Краеугольным камнем здесь будет вопрос качества».

Вопросы ценообразования должны были стоять в большинстве российских регионов особенно остро, поскольку соответствующие уровни обеспеченности населения там гораздо ниже, чем в обеих столицах. В этом смысле стратегическая линия «Пятерочки» на реальную конкуренцию с ценами оптовых рынков должна была особенно сильно проявить себя именно в регионах. Поскольку за счет крупных закупочных партий «Пятерочка» получала значительные скидки, то, по словам того же Сергея Лепковича, можно было с уверенностью говорить, что поддержание в «Пятерочке» цен на уровне оптовых рынков позволит и в условиях многих регионов России иметь достаточно значимую наценку. Наконец, развитие форматов также должно было внести свою лепту в будущие региональные победы.

Экспериментируя на первом этапе с увеличением площадей магазинов и выходом ассортимента за рамки традиционного дискаунтера, руководство и специалисты фирмы пришли к идее одновременного сегментного расширения своей клиентской базы. Именно тогда в ассортименте появились такие далеко не дешевые позиции, как парное мясо и ряд деликатесных товаров для более состоятельного слоя покупателей, чем основной контингент сети. Разумно было бы предположить, что и при продвижении в регионы вполне можно использовать этот же подход, поскольку определенный слой более обеспеченного среднего класса становился все более значимым и во многих российских областных центрах. Более того, сам по себе формат «Пятерочки» позволял гибко использовать новые ассортиментные возможности.

Отметим, что уже упоминавшийся выше основной конкурент «Пятерочки» — «Копейка» также начала экспериментировать с новым форматом «Копейка-супер», получив возможность, гибко расширяя непродовольственную группу в рамках большого формата, отчасти компенсировать достаточно высокими наценками на товары этой группы низкие цены продаваемого в «Копейке» продовольствия.

Таким образом, уже первые исторические шаги будущего крупнейшего российского продовольственного сетевого ритейлора так или иначе несли в себе зачатки основополагающих стратегических идей, которые в будущем должны были обеспечить «Пятерочке» достаточно эффективный выход в «региональную Россию». При этом реализация этих идей сначала в магазинах Петербурга, его пригородах и области, а затем и в Москве позволяла предположить, что они вполне конструктивны, а их адаптацию к региональной специфике можно воспринимать как вектор всего экономического развития страны. Своего рода переломным моментом в этом смысле должен был стать 2002 г. и начало 2003 г., когда планы региональной экспансии начали осуществляться на практике.

Захват столицы и начало региональной революции

Без преувеличения можно констатировать, что 2001 г. подтвердил правильность стратегии развития, выбранной и реализованной руководством ООО «Агроторг». К концу этого года «Пятерочка» имела в Москве 26 магазинов по сравнению с 25-ю ее главного конкурента «Копейки». При этом абсолютно подавляющим было превосходство в эффективности продаж. Судя по цифрам (табл. 1), 26 магазинов «Пятерочки» практически имели оборот почти вдвое больший, чем аналогичное количество магазинов «Копейка». В этом отношении интересно подчеркнуть и тот факт, что, если не считать сеть «Перекресток» с ее почти полуторакратным превосходством в количестве магазинов, «Пятерочка» стала абсолютным лидером среди сетевых ритейлоров по обороту в Москве. (Разумеется, из этого своеобразного соревнования следует исключить «Рамэнку», имеющую принципиально иную форматную, сегментную, ассортиментную и ценовую ориентацию и, соответственно, другие удельные цифры эффективности продаж.)

Таким образом, своеобразное завоевание столицы позволило ООО «Агроторг» окончательно убедиться в том, что при существенных различиях рынков обеих столиц тем не менее превалирующую роль в успехе московского продвижения сети сыграла нацеленность на соответствующий сегмент и сохранение в Москве основных стратегических и тактических ориентиров работы с этим сегментом. Конечно, не обошлось без досадных накладок, и они относились, в первую очередь, к различного рода недоразумениям с принципиальными направлениями рекламно-информационной политики и комплекса продвижения. Так, Москва в лице своих административных органов, некоторых общественных организаций и даже ГИБДД показала резкое неприятие традиционных и в целом успешных для Петербурга приемов рекламы «Пятерочки» через нехитрые двустишия и отвечающий им видеоряд (приложение 1). В этом отношении «Пятерочка» несколько раз находилась в Москве даже под опасностью судебного преследования в случае, если она будет продолжать такого рода рекламные акции. Можно признать рациональную и вполне отвечающую здравому смыслу позицию руководства ООО «Агроторг», посчитавшему, что легче снять либо соответствующим образом изменить рекламные ролики, раздражавшие «московское восприятие», чем тратить большие деньги на соответствующие судебные процессы. (К слову сказать, руководство и службы ООО «Агроторг» не сомневались в том, что эти процессы были бы выиграны, поскольку каких-либо серьезных правовых оснований оспаривать непонравившиеся рекламные тексты или картинки, по существу, не было.)

Таблица 1

Розничные сети Москвы

Сеть |

Количество магазинов |

Оборот в 2001г., млн. долл. |

Перекресток |

38 |

220 |

Диски |

32 |

70 |

Пятерочка |

26 |

212 |

Копейка |

25 |

115 |

Седьмой континент |

23 |

195 |

Бин |

22 |

100 |

Юнисам |

21 |

Нет данных |

Столица (ассоциация) |

19 |

110 |

Нестеровский |

15 |

Нет данных |

Продмак |

13 |

Нет данных |

Рамэнка |

13 |

315 |

Продмикс |

11 |

Нет данных |

Паттерсон |

10 |

40 |

12 месяцев |

8 |

Нет данных |

Авоська |

8 |

Нет данных |

Азбука вкуса |

4 |

Нет данных |

Эконом гастроном |

4 |

Нет данных |

Спар |

3 |

Нет данных |

Цезарь-Парк |

3 |

Нет данных |

Этот внешне не очень значительный эпизод из практики «захвата» Москвы еще раз поставил вопрос о том, насколько различные стороны стратегии и инструменты тактики фирмы пригодны для проникновения и тем более эффективного завоевания региональных рынков.

Особого внимания заслуживает вопрос о так называемом «технологическом конвейере» «Пятерочки» и его роли в стратегических и тактических действиях фирмы, в том числе в ее региональной политике.

Сам тот факт, что политика сети нацелена на снижение цен на товары любыми доступными методами, с точки зрения проникновения в регионы не вызывает каких-либо сомнений, и это отмечалось выше. Более того, уже в начале 2002 г., еще, по сути дела, не осуществив достаточно значимый прорыв в регионы, фирма в различного рода открытых публикациях настойчиво и иногда почти дерзко прокламировала три главные выгоды, которые вытекают из ее «ценовой идеологии». Здесь может быть уместно некое шутливое сравнение с хорошо известным из советских времен лозунгом «фабрики — рабочим, земля — крестьянам». Четко следуя этой формальной структуре, «Пятерочка» помимо постоянного подчеркивания важнейшей социальной задачи, решаемой через низкие цены, утверждала также:

- низкими ценами мы решаем проблему «удушения» оптовых рынков и выведения регионов на уровень цивилизованной торговли;

- «Налоги — местным бюджетам» — этот крайне привлекательный для региональных властей лозунг имел тем больше смысла, чем более ООО «Агроторг» тиражировало на страницах различных изданий зачастую совершенно ошеломляющие цифры эффективности своих продаж и прежде всего такую важнейшую характеристику любой торговли, как оборот на квадратный метр площади. Достаточно было умножить эти значения оборота на средние площади магазинов и на возможное их количество в регионе, чтобы понять, сколь лакомый кусок доставался бы, как правило, не очень богатым местным бюджетам;

- «Магазины — местным предпринимателям» - возможно, именно этот лозунг и мог быть поставлен на первое место, поскольку интересы значительного числа влиятельных лиц в региональных элитах во многих случаях связаны именно с развитием местного торгового бизнеса. Разумеется, можно обоснованно предположить, что никто в руководстве фирмы всерьез не считал, что само по себе это «предложение» сразу перетянет на сторону «Пятерочки» местных бизнесменов: в конце концов, речь шла об условиях франчайзинга, на которых 000 «Агроторг» готово было бы предоставлять соответствующие возможности своим будущим франчайзи в регионах. Как будет показано ниже, именно здесь «Пятерочка» задумала и отчасти осуществила один из наиболее интересных своих стратегических замыслов, связанных с принципиально иным путем «освоения» регионов, чем тот, который выбрало большинство российских сетевых ритейлоров. Мы вернемся к обсуждению этого интереснейшего «хода» «Пятерочки» ниже, а сейчас еще раз отметим исключительную внешнюю привлекательность этого лозунга.

Широкая и интенсивная экспансия 2002 — начала 2003 гг. была важна еще и тем, что постоянно демонстрировала всем партнерам, а также потенциальным сторонникам и противникам сети реальные возможности того, что с легкой руки журналистов уже вошло в оборот в СМИ, а именно — скоростного бизнеса, начиная от собственного строительного подразделения, которое за несколько месяцев, что называется, на пустом месте создает очередной магазин, и до системы принятия решений, в рамках которой расписано даже время, в течение которого должны быть приняты решения на разных уровнях управления вплоть до фирмы в целом. Все это и явилось исключительно важным притягательным моментом именно для наиболее прогрессивной части регионального бизнеса и властных структур, поскольку и медлительность в проведении реформ в стране, и крайне низкие темпы преобразований в разных сферах породили своего рода усталость и значительную долю напряжения и социальной неудовлетворенности в разных слоях общества и особенно в большинстве регионов, по существу, на несколько лет отставших от Москвы и даже Петербурга в своем рыночном развитии. Очень тонко и умно фирма использовала этот момент, показывая себя принципиально иным бизнес-партнером. И здесь есть смысл снова вернуться к проблемам логистики, которые на рубеже 2001 г. и развития «Пятерочки» в основном в Петербурге были лишь очерчены, но по-настоящему технологизированно решаться стали уже в период второй половины 2001 г. и начала 2002 г.

В фирме особо подчеркивается, что соревнуются не производители и магазины, а именно цепочки товародвижения. Продуманная, структурированная и расписанная до мельчайших подробностей логистика именно поэтому позволяет «Пятерочке» обеспечивать огромную экономию прежде всего в операционных расходах (доставка, процессы предпродажной подготовки, логистика в торговом зале и т.д.). Напомним в этой связи, что именно операционные расходы, по мнению ведущих аналитиков фирмы, составляют до 85% розничной наценки. (Интересное шутливое замечание однажды сделал Сергей Лепкович: «Вы знаете, какая доля цены молока приходится на упаковку?! — около 60%! Покупатель думает, что он платит за молоко, а он платит за пакет». Важно при этом отметить, что точно в рамках свой стратегической логистики «Пятерочка» говорит своим поставщикам молочной продукции: требуйте от своих поставщиков снижения цен на упаковку и будем делиться совместной дополнительной прибылью.) Именно в этот период появляются первые проекты логистических центров «Пятерочки», стоимость создания которых, как правило, не менее 7-10 млн долл., а в перспективе и рост их масштабов, и техническая оснащенность потребуют существенно больших инвестиционных ресурсов. Зададимся вопросом, который, по существу, является центральным в этой логистической системе: кем становится человек, управляющий ее отдельными важными частями, например, тот же грузчик? В «Пятерочке» отвечают так: он становится оператором логистического центра с заработком примерно 1500 долл. в месяц. И, конечно же, с соответствующим уровнем общего образования и специальной подготовки. Если теперь спроецировать все сказанное выше на региональную специфику России, то очевидны жесткие противоречия подхода.

Тот факт, что агроторговская логистика - не просто шаг, но большое движение вперед в бизнес-процессах практически любого региона России, не требует доказательств. Более того, абстрактно говоря, можно было бы рассчитывать на своего рода локомотивный эффект таких масштабных глубоких новаций. Но есть и другая сторона вопроса.

Столь же очевиден тот факт, что воспринять и соответствующим образом ввести все эти новшества в «ткань» своих деловых операций -очень трудная задача для подавляющего большинства регионов. И единственное решение этой задачи - формирование региональной сети, ее логистического центра и логистики в целом как некоей замкнутой самодостаточной системы, которая должна подпитываться как минимум человеческими ресурсами все из того же региона проникновения. Или иными словами: встает еще более масштабная задача тотального обучения персонала, переподготовки существующих специалистов и выведения всего этого на региональный уровень. (Отметим интересный факт из практики известной розничной сети «Патэрсон»: расширяя свое присутствие в регионах, фирма вынуждена была на определенное время привозить в свои региональные супермаркеты часть персонала из Москвы. И хотя это делалось на временной основе, нетрудно представить, с какими дополнительными издержками для фирмы все это было сопряжено.)

Наконец, остановимся еще на одном моменте, который также имеет весьма существенное значение для региональной стратегии и тактики «Пятерочки». Речь идет о том, что уже с первых шагов своего существования руководство фирмы придерживалось концепции так называемого «распределенного маркетинга». Напомним, что эта концепция реализуется в условиях отсутствия единого маркетингового центра (отдела или службы маркетинга как таковых не существует), когда функции маркетинга равномерно распределяются между всем персоналом. Центральным моментом распределенного маркетинга становится принципиально более широкий и глубокий клиентский анализ, в рамках которого в работу по контактам, анализу и оценке клиентуры вовлечены все работники фирмы, независимо от того, какую позицию они занимают в том или ином конкретном магазине. А именно: все они обязаны не реже одного раза в определенное время (оно нормативно установлено для разных категорий работников) интервьюировать покупателей, интересоваться их впечатлениями, ощущениями, нуждами, проблемами и т. д., связанными с посещением магазинов, и далее систематизировать всю эту информацию, превращая ее в рациональную основу решений, которые фирма принимает в различных направлениях своей рыночной активности. Не один год используя эту внешне довольно простую, но по содержанию весьма сложную маркетинговую технологию, «Пятерочка» показала, что именно этот маркетинг в достаточной степени пригоден для ее практики. Интересный факт: сотрудники обязаны беседовать не только со своими клиентами, но и по возможности с теми покупателями, которые покупают у конкурентов. Соответственно, корректируя еженедельно и ежемесячно ассортиментную и ценовую картину в магазинах, фирма во многом ориентируется именно на такого рода маркетинговый анализ. Но зададимся вопросом: насколько все это помогает практике проникновения в регионы?

Не нужно быть большим знатоком региональной специфики, чтобы понять: распределенная концепция как таковая представляет собой пригодный для региональной экспансии инструмент, во всяком случае — в условиях современной переходной российской экономики. Тому есть несколько причин, и первая из них - отсутствие в подавляющем большинстве регионов систематической подготовки высококлассных специалистов-маркетологов, не говоря уже о крайне малочисленном присутствии в регионах консультационных фирм. Может ли быть в этих условиях альтернатива распределенной концепции? Не менее важен в этой связи и тот факт, что не особенно избалованные вниманием интервьюеров, промоутеров и мерчандайзеров посетители магазинов в российской глубинке гораздо охотнее идут на контакты и делятся интересной для сети информацией, чем их соотечественники в столичных центрах и крупных городах. (Конечно, здесь следует брать серьезные поправки на различия в региональном менталитете россиян, но в целом отмеченное утверждение можно считать обоснованным.) Наконец, распределенный маркетинг в условиях российских регионов интересен и еще одной своей важной стороной: речь идет об адекватном развитии довольно значительного слоя работников самих магазинов. Именно сотрудники дискаунтеров, с одной стороны, должны иметь определенную подготовку для такого рода деятельности, а с другой - участие в подобных акциях, безусловно, способствует их профессиональному развитию.

Подытоживая вышесказанное, отметим, что большая часть всего того, что составляет существо системы бизнес-процессов «Пятерочки», не просто пригодна для эффективной региональной экспансии, но в каком-то смысле создана именно для нее. В связи с этим возникают два важнейших вопроса: во-первых, в какие регионы следует проникать и почему?; во-вторых, что и кто может реально противодействовать именно этому проникновению? Оставим пока в стороне первый вопрос, поскольку его грамотное решение требует привлечения значительного объема статистических и фактографических данных (это будет сделано ниже), остановимся более подробно на втором вопросе. В конце концов, следует откровенно признать, что, даже грамотно выстроив систему анализа, оценки и предпочтений в выборе регионов, без решения второго вопроса нельзя рассчитывать на успешное региональное проникновение.

На войне как войне, или Как побеждать, не ведя сражений

Сунь Цзы в своей знаменитой книге учил: «Если ты знаешь врага и знаешь себя — твоя победа обеспечена». И поскольку явно некорректно было бы считать врагами всех тех людей, сообщества, фирмы, различного рода властные структуры, которые тем или иным образом могут препятствовать продвижению сетевого ритейлора в регионы, употребим более мягкое выражение и будем в дальнейшем называть их «факторами противодействия». Множество таких факторов реально и нередко достаточно мощно препятствуют, казалось бы, самому положительному делу. А именно: возникновению в регионах современной, высокоэффективной сетевой розничной структуры, работающей на благо и местного населения, и местного бизнеса, и местной власти! Более того, зачастую эти факторы выступают как хорошо скоординированная система противодействия, и требуется немало усилий для того, чтобы если и не на каком-то приемлемом уровне преодолеть, но хотя бы противостоять ей. И основная роль здесь принадлежит информации, анализу и оценке каждого фактора и всей системы в целом. А если уж продолжать цитировать великих полководцев прошлого, то уместно вспомнить и Карла Клаузевица, сказавшего: «Славе предшествуют труд и пот». Применительно к теме нашего кейса это надо понимать так: у сетевого ритейлора, проникающего в тот или иной регион, будет ровно столько успеха в этом начинании, сколько усилий, труда и изобретательности он вложит в изучение факторов противодействия.

По-видимому, на первое место здесь следует поставить местные розничные сети, уровень и масштаб развития которых за последние несколько лет во многих регионах России значительно вырос. Приведем наиболее показательные примеры.

В конце 2002 г. в журнале «Компания» появилась публикация под весьма впечатляющим названием: «Посторонним вход запрещен» с не менее красочным подзаголовком: «Региональные элиты противостоят заграничным ритейлорам». Информация, представленная там, и легла в основу приведенной ниже фактографии.

В публикации говорилось о том, что в наиболее развитых российских регионах местная деловая элита шла по пути диверсификации собственного бизнеса. Поскольку в рамках этой диверсификации сетевые розничные структуры, как правило, приобретали особую роль, именно им тем или иным образом и были переданы самые удобные магазины, наиболее эффективные элементы инфраструктуры и, что весьма важно, обеспечена поддержка местной политической власти. При этом впечатляющих размеров достигли и сами региональные розничные сети: уже на тот момент краснодарская сеть «Магнит» насчитывала более 250 магазинов по всей стране. В этом же ряду стояли такие городские сети, как «Михаил», «Робин-бобин» и «Табриз», хотя масштабы их деятельности существенно меньше. В Ростове-на-Дону и Волгограде серьезным игроком на розничном сетевом пространстве выступал «Сервис Продукт». В Самаре и Казани постоянно усиливались позиции сети, которая выступает как розничная структура пивоваренного холдинга «Красный Восток». В Екатеринбурге контроль над рынком осуществляли две сети — «Кировский» и «Купец», имевшие к тому времени почти по 30 магазинов каждая и обладавшие мощными связями с местной администрацией. Добавим к этому барнаульскую «Мария-РА» (более 30 магазинов), краснодарский «Каравай» (около 15 супермаркетов), орловскую сеть «Сберегай-ка» (около 30 магазинов) и т. д. Наличие и достаточно интенсивное развитие региональных розничных сетей обуславливают их активное противостояние экспансии столичных и петербургских сетей. Это одна и, по-видимому, наиболее важная часть системы факторов.

Теснейшим образом связана с ней другая часть системы, которую условно можно назвать «политико-административная», в руках которой, по существу, и сосредоточена власть в любом из регионов. Понятно, что в условиях развития общероссийской властной вертикали вряд ли какой-либо региональный лидер решится на прямые запреты и подобного же рода действия в отношении сетевых операторов из центра. Но в руках региональной власти находится огромное количество инструментов косвенного воздействия, и здесь весьма эффективно может работать любой элемент, условно говоря, разрешительной системы: от санэпидстанции до местных органов экологического контроля. Огромное число такого рода примеров можно найти сейчас на страницах почти любых СМИ — от центральных до самых малых региональных. Все это означает, что умение работать с политическими и властными факторами должно стать неотъемлемой частью стратегии проникновения в регионы.

Одним из факторов, который может стать определяющим в акциях противодействия, является так называемый «местный экономический патриотизм». И здесь имеет место весьма любопытная двоиственность, свойственная, как утверждают некоторые исследователи, менталитету россиянина вообще. С одной стороны, «умом» местный житель понимает, что приход розничных продовольственных сетей из центра, да еще в условиях конкуренции как между собою, так и с местными сетями, явно будет выигрышным для любого потребителя: в отношении ассортимента, цен, сервиса и во многих других аспектах розничной торговли. С другой стороны, своеобразно понимаемый местный патриотизм пробуждает и развивает в жителях региона своего рода неприятие «столичных штучек» в любом виде, в том числе и в виде сетевых структур. Конечно, зачастую такого рода настроения специально подогреваются продуманными и целенаправленными действиями упомянутых факторов, но следует признать, что на самом деле и без этих воздействий превратно понятый местный патриотизм — исключительно сильный фактор противодействия во многих регионах России. С этим не просто приходится считаться любому сетевому ритейлору, но выстраивать своего рода локальную стратегию преодоления сопротивления местных жителей. Но все, о чем выше шла речь, можно отнести к факторам так называемого «прямого противодействия». Однако не меньшую роль в анализе и оценке должно играть рассмотрение факторов «косвенного противодействия», напрямую связанных с деятельностью самой сети. Или, иными словами, речь идет не о преодолении какой-то контрстратегии местных факторов противодействия, но о том, что, выходя в регионы, сеть должна менять сам характер наработанных ею бизнес-процессов. Остановимся на этом подробнее. Выше достаточно много говорилось о завоевании «Пятерочкой» обеих столиц. Здесь уместно напомнить, что, по данным Алексея Крюкова, вице-президента Московского кредитного банка, в настоящее время только в Москве работают 34 продовольственные сети. Следует подчеркнуть тот факт, что это завоевание шло в том числе и через эффективно налаженную логистику, центральную роль в системе которой играют такие элементы деятельности, как логистические центры, отработанная до мельчайших деталей маршрутизация, эффективное комплексирование транспортных средств и т. д. Естественно, встает вопрос: как эта отлаженная система должна выглядеть при выходе в отдаленные регионы с их далеко несовершенной транспортной инфраструктурой, неразвитостью местных фирм-операторов и иными подобными негативными моментами. К этой же проблеме относится и уже опоминавшийся кадровый голод. Но, пожалуй, самое главное в этой связи — общая управляемость фирмы как таковой. Не случайно в одном из своих интервью создатель и владелец «Ленты» Олег Жеребцов именно этот фактор рассматривал как решающий, когда заходила речь о своего рода тиражировании гипермаркетов формата «Ленты» на Северо-Западе и в России в целом.

Даже если ограничиться только перечисленными косвенными факторами, то и тогда проблема преодоления противодействия, особенно с учетом сочетания первых и вторых, имеет не просто суперсложный, а зачастую глобальный характер. И когда мы говорим об эффективном учете и грамотной выработке стратегии преодоления, на первый план, безусловно, выходит выстраивание рациональной схемы продвижения в регионы, а это, в свою очередь, означает серьезный анализ региональной структуры российских территорий.

Здесь, однако, следует еще раз оговориться, что все это имеет смысл лишь в том случае, если фирма реально убеждена в том, что региональная экспансия -ее безусловное будущее. И в этой связи уместно процитировать интересное высказывание Ирины Телицыной, директора по связям с общественностью сети «Седьмой континент»: «Мы считаем, что в Москве еще достаточно места для развития. К тому же за счет разработки нескольких форматов наши возможности по развитию в Москве расширились». Кроме того, по ее мнению, бурное развитие в регионах может снизить инвестиционную привлекательность игрока. «Трудно контролировать управляемость филиалов, так как распыляется финансовый и кадровый ресурс».

В этом смысле уже 2003 г. явно выявил четкое разделение всех крупнейших сетевых ритейлоров по их интересу к региональной экспансии (табл. 2).

Таблица 2

Общие данные о работе сетевых ритейлоров

Название |

Число магазинов |

Оборот, млн. долл. |

Число охваченных регионов |

|||

|

2001 |

2002 |

2003 |

2002 |

2003 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Перекресток |

38 |

46 |

55 |

325 |

440 |

7 |

Копейка |

27 |

27 |

45 |

200 |

265 |

2 |

Раменка |

9 |

16 |

25 |

310 |

430 |

5 |

Пятерочка |

83 |

142 |

260 |

500 |

933 |

11 |

Дикси |

29 |

65 |

НД |

170 |

НД |

3 |

Седьмой континент |

19 |

31 |

47 |

305 |

420 |

1 |

БИН |

20 |

17 |

18 |

НД |

НД |

1 |

Патэрсон |

10 |

16 |

28 |

105 |

130 |

8 |

Самохвал |

10 |

НД |

25 |

НД |

НД |

1 |

Лента Cash&Carry |

1 |

2 |

4 |

90 |

179 |

1 |

Метро (Россия) |

2 |

3 |

7 |

160 |

НД |

2 |

Магнит (Краснодар) |

166 |

НД |

250 |

НД |

НД |

1 |

Spar Middle Volga |

1

|

5

|

7 |

30 |

НД |

1 |

Марта (Spar) |

|

100 |

2 |

|||

Спар Ритейл |

2 |

НД |

1 |

|||

Мосмарт |

0 |

0 |

1 |

0 |

НД |

1 |

Marktkauf AVA |

0 |

0 |

1 |

0 |

НД |

1 |

Auchan |

0 |

1 |

3 |

0 |

НД |

1 |

Российские регионы: анализ в контексте построения схемы оценки и отбора регионов проникновения

Важнейшим элементом, определяющим выбор региональной стратегии, является степень привлекательности региона. Основными факторами, влияющими на выбор региона и помогающими установить степень его привлекательности, являются следующие:

количество населения. Чем большую долю составляет взрослое население, тем более привлекательным может считаться данный регион. Для продуктов питания это актуально в большей степени, поскольку эти товары считаются товарами первой необходимости и потребление продуктов не может быть значительно уменьшено ни при каких обстоятельствах;

доходы населения. Уровень доходов выявляется на основе статистических данных и служит неким ориентиром для всех операторов, работающих на рынке. Подход самый простой: чем больше люди зарабатывают, тем больше они могут потратить на товары и услуги;

розничный товарооборот. Статистика по розничной торговле дает достаточно точные цифры оборота по различным магазинам, и розничный оборот хотя и не является независимым фактором, но в известной степени корректирует представления о покупательной способности по количеству населения и доходам. Здесь следует сделать следующее замечание. Вообще говоря, следовало бы «официальный» розничный товарооборот скорректировать на так называемые «теневые продажи». Как известно, в розничном товарообороте они могут достигать десятков процентов от цифр официальной региональной статистики. Но в данном случае этого можно не делать, поскольку такого рода пересчет должен был бы касаться всех регионов, и, соответственно, опуская эту поправку для всех регионов, мы не совершаем сколько-либо серьезной ошибки (конечно, уровень корректирующих коэффициентов был бы различный для разных рынков, но этим можно пренебречь).

Первые три фактора, определяющие привлекательность, могут быть использованы вместе на основе методики, которая получила название «индекс покупательной способности». Формула для расчета индекса покупательной способности региона:

ИПС =0,2Р + 0,5У + 0,ЗК,

где: Р — доля населения региона в общем населении России;

У — доля доходов населения региона в общем объеме доходов населения России;

К — доля розничного товарооборота региона в общем объеме товарооборота страны.

Рассчитайте по соответствующим значениям показателей индексы покупательской способности и занесите их в табл. 3.

Могут ли эти регионы рассматриваться как достаточно привлекательные рынки «второй очереди», которые подлежат освоению после того, как торговая фирма закрепится в Москве и Петербурге? На это вопрос и предстоит ответить М. Лапину.

Таблица 3

Основные характеристики крупных российских регионов (по данным на 01.01.2001г.)

(Рассчитать )

Регион |

Доля населения, % |

Доля доходов населения, % |

Доля розничного товарооборота, % |

Индекс покупательной способности, % |

Москва |

5,89 |

24,08 |

29,60 |

|

Московская область |

4,44 |

3,80 |

4,30 |

|

Санкт-Петербург |

3,19 |

3,70 |

3,70 |

|

Ленинградская область |

1,14 |

0,70 |

0,70 |

|

Самарская область |

2,26 |

2,60 |

3,70 |

|

Тюменская область |

0,93 |

1,42 |

0,80 |

|

ХМАО |

0,97 |

2,88 |

1,30 |

|

ЯНАО |

0,35 |

1,19 |

0,60 |

|

Краснодарский край |

3,45 |

2,46 |

2,60 |

|

Свердловская область |

3,15 |

2,50 |

2,40 |

|

Ростовская область |

2,98 |

2,18 |

2,60 |

|

Башкирия |

2,83 |

2,22 |

2,10 |

|

Красноярский край |

2,05 |

2,40 |

1,90 |

|

Татарстан |

2,60 |

2,10 |

1,90 |

|

Челябинская область |

2,52 |

2,15 |

1,70 |

|

Нижегородская область |

2,51 |

1,77 |

1,90 |

|

Кемеровская область |

2,04 |

2,04 |

1,70 |

|

Пермская область |

1,93 |

1,95 |

1,70 |

|

Иркутская область |

1,78 |

1,84 |

1,70 |

|

Новосибирская область |

1,88 |

1,26 |

1,70 |

|

Ставропольский край |

1,83 |

1,13 |

1,30 |

|

Саратовская область |

1,86 |

1,16 |

1,10 |

|

Приморский край |

1,49 |

1,14 |

1,10 |

|

Алтайский край |

1,82 |

0,96 |

1,10 |

|

Волгоградская область |

1,83 |

1,00 |

0,80 |

|

Воронежская область |

1,68 |

0,94 |

1,00 |

|

Омская область |

1,48 |

0,88 |

1,00 |

|

Оренбургская область |

1,53 |

0,97 |

0,70 |

|

Хабаровский край |

1,03 |

1,05 |

0,90 |

|

Существуют дополнительные факторы, также влияющие на оценку привлекательности региона, но при этом не имеющие точного количественного выражения или не поддающиеся строгому учету:

промышленная структура региона. Наличие предприятий, являющихся градообразующими или достаточно успешно работающими в том или ином регионе, во многом определяет доходы населения и черты потребления тех или иных продуктов питания. К таким отраслям относятся нефтегазовая сфера (регионы Западной Сибири), черная и цветная металлургия (Урал, Сибирь), химия (Поволжье, Урал, Сибирь), энергетика, производство стройматериалов и другие. Особенности промышленной структуры могут проявляться также и на уровне города, когда один или два района, связанные с промышленным производством, имеют достаточно высокий уровень жизни, а другие считаются депрессивными и отстают по многим показателям. В качестве примера можно рассмотреть Челябинск, где Металлургический район (там находится металлургический комбинат) является достаточно привлекательным и имеет хорошую инфраструктуру, а Тракторозаводской — наоборот;

инфраструктура. Под инфраструктурой в данном случае понимают наличие магазинов, складов, средств связи, дорог, составляющих социально-экономической сферы, которые сами по себе хотя и не дают оснований считать данный регион достаточно привлекательным и открытым, но во многом способствуют его успешному освоению;

удаленность. Удаленность для освоения региона играет очень важную роль, несмотря на то, что в России расстояния между крупными городами и областными центрами везде значительны. Тем не менее расстояния порядка двух — трех тысяч километров и более создают значительные преграды для реализации региональной стратегии. ООО «Агроторг», реализуя замыслы региональной экспансии, использует достаточно простой принцип: «чем дальше (находится регион от Санкт-Петербурга) - тем позже (он подлежит освоению)». Таким образом, при прочих равных условиях выбор делается в пользу тех регионов, которые находятся ближе к Москве и Петербургу;

размер региона. Гибкая региональная политика сети «Пятерочка» позволяет расширять зону регионального охвата в том случае, если удаленность от центра локальной зоны не превышает 200-300 км. Исходя из этого завоевание удаленных территорий представляется проблематичным именно в связи со значительными транспортными расходами;

распределение населения. Данный фактор можно рассматривать с двух точек зрения: во-первых, как распределяется в регионе население по социально-демографическим характеристикам (пол, возраст, доход и т. д.), во-вторых — с точки зрения величины населенного пункта (крупнейшие города, крупные города, средние города, малые города, деревни и поселки). Согласно данным статистики, в России 17 городов-миллионеров (если считать население самого города и его ближайших пригородов; в рамках концепции локального рынка территория, включающая региональный центр и городские населенные пункты в радиусе 40-50 км, может считаться городской агломерацией) - Москва, Санкт-Петербург, Нижний Новгород, Екатеринбург, Новосибирск, Самара, Ростов-на-Дону, Волгоград, Челябинск, Пермь, Казань, Омск, Уфа, Красноярск, Новокузнецк, Саратов, Воронеж. Население, близкое к миллиону человек (с учетом пригородов), имеют также Иркутск, Краснодар, Владивосток, Тула.

Большинство российских операторов, как оптово-розничных, так и производственных, выстраивая региональную стратегию, делают главную ставку на завоевание в первую очередь самых крупных городов. И это представляется оправданным и с точки зрения высокой покупательной способности, развитой промышленной структуры и инфраструктуры, и с точки зрения более высоких в этом случае доходов населения;

предпочтения населения. Значение данного фактора во многом определяется социокультурными особенностями региона, привычками в выборе продуктов питания, временем и продолжительностью посещения магазинов, желанием и возможностью восприятия новых продуктов. Так, например, в северных областях России потребляют черный хлеб, а на юге России предпочитают белый. В областных центрах потребляется достаточно много майонеза, в то время как в Санкт-Петербурге и Москве среднедушевое потребление майонеза значительно меньше;

исторические причины. Данный фактор может рассматриваться с точки зрения особого отношения жителей региона к оператору, представляющему тот или иной город, регион или страну, и это отношение может быть связано с прошлым, например с известными людьми, событиями, популярными марками продуктов или представлениями людей.

В качестве дополнительного фактора может рассматриваться благоприятное (дружественное или недружественное) отношение местных властей к открытию магазина сети. Так, например, долгое время «Пятерочка» не могла открыть свои магазины в Екатеринбурге несмотря на то, что этот регион является очень привлекательным. Однако, преодолев сопротивление местных властей, на начало 2004 г. фирма имела уже 7 магазинов в этом городе.

При выборе региона значительную роль играют оценка состояния логистики в регионе и политика фирмы в этой сфере. Особенности российской логистики состоят, прежде всего, в том, что большая часть грузов перевозится по железной дороге, а доставка автотранспортом во многих случаях проблематична (либо слишком долго, либо слишком дорого, либо вообще невозможна из-за отсутствия дорог). Кроме того, в региональных центрах приходится накапливать значительные запасы на случай перебоев с поставками. Поэтому даже национальные сети, работая в регионах, отдают предпочтения местным производителям. Для региональных центров сети «Пятерочка» также характерно это распределение. Более 70% поставок осуществляются местными поставщиками и только 30% — общими (национальными) поставщиками для всей сети. Исходя из особенностей региональных рынков и с учетом возможного расширения сети 000, «Агроторг» принимает решение о строительстве регионального распределительного центра, уже начиная с третьего магазина (см. выше). Как правило, региональный склад имеет площадь порядка 15000 кв. м и рассчитан на обслуживание 20-30 магазинов сети. Одновременно наличие регионального склада позволяет значительно расширять радиус операций и размещать торговые точки на расстоянии от 50 до 250 км от регионального центра.

В ряде случаев удобное географическое расположение способствует тому, что магазины сети «Пятерочка» открываются в регионе, вроде бы не обладающем большой привлекательностью. В качестве примера можно привести Ульяновск и его социально-демографические характеристики: население 600 тысяч человек, низкий уровень доходов, депрессивная промышленность, неблагоприятные характеристики менталитета (типичный представитель «красного пояса» России). Тем не менее в Ульяновске функционируют шесть универсамов и активно действует распределительный центр, откуда осуществляется экспансия на другие регионы.

Проблемой логистики является доставка товаров от поставщиков к потребителям. При наличии логистического центра эту проблему должны решать партнеры «Пятерочки». В случае отсутствия центра доставку в большинстве случаев обеспечивают поставщики. Не имея возможности контролировать доставку, нельзя быть уверенным в качестве услуг и соблюдении сроков доставки. Поскольку оборачиваемость запасов тесно связана с решением транспортной проблемы, именно этот вопрос является центральным в рамках логистической части региональных проектов.

В обобщенном виде решение о выборе региона может быть принято на основе использования классического инструмента — матрицы General Еlесtric («привлекательность — конкурентоспособность»). Специфика использования данной матрицы в России состоит в том, что появляется необходимость в третьей переменной. Если российские регионы рассматривать как квазизарубежные рынки, тогда третья переменная - «риски» — (политико-административные, географические, экономические, криминальные) поможет сделать оптимальный выбор региона с учетом всех факторов привлекательности (см. выше) и конкурентоспособности, которая определяется отстройкой от основных конкурентов, более широкой известностью марки «Пятерочка», широким выбором товаров и преимуществам по ценам.

Для превращения регионально ориентированной компании в фирму национального масштаба в первую очередь необходимо обеспечение присутствия в наибольшем количестве регионов (или по крайней мере в ключевых, наиболее крупных регионах). Такими знаковыми регионами являются прежде всего Свердловская, Тюменская, Самарская, Нижегородская, Челябинская, Новосибирская и Ростовская области. И если компания занимает определенные позиции в розничной торговле этих областных центров, то можно говорить, что позиции в розничной торговле столичных городов также укрепляются.

Еще одним важным фактором, определяющим конкурентоспособность сети в регионе, является правильный выбор формата магазина. Не секрет, что главный лозунг розничной торговли: «самообслуживание — везде, где можно, обслуживание — везде, где нужно» — не является универсальным для всей территории России. Существуют достаточно крупные города, где практически отсутствуют магазины самообслуживания и уж тем более являются экзотическими такие крупные форматы, как суперстор и гипермаркет. К тому же в период 1989-1992 гг. универсамы изменили форму торговли и превратились в обычные магазины продовольственных товаров. Это произошло во всех городах России, кроме Санкт-Петербурга. Многие сетевые структуры, активно работающие в Москве и Петербурге, делают ставку на крупные форматы. Пример: «Рамэнка» — гипермаркеты, «Седьмой континент», «Патэрсон» и «Перекресток» — супермаркеты. Кроме того, иностранные ритейлоры, приходящие в Москву и Санкт-Петербург, также ориентируются на крупный формат. Остается открытым вопрос: когда в регионах появятся гипермаркеты и как они будут выглядеть, если даже формат супермаркета для города с населением 500-700 тыс. является редкостью? В этой связи выбор «Пятерочкой» формата универсама экономкласса в настоящий момент представляется соответствующим уровню развития розничной торговли в регионах. А что будет в будущем, как должны меняться форматы торговли, если показатели экономического развития регионов существенно изменятся? На этот вопрос у Михаила Лапина не было ответа, но он обязательно должен быть поставлен на очередном совещании по вопросам региональной экспансии. С учетом анализа всех возможных факторов выстраивается следующая схема принятия решения розничной торговой сетью региональных вопросов:

Сбор всей имеющейся информации о регионах и их специфических особенностях.

Определение факторов привлекательности региона и установление значений этих факторов.

Оценка динамики с целью определения перспектив розничной торговли.

Анализ и оценка конкуренции, выявление наиболее опасных конкурентов.

Изучение административно-правового климата в регионах и выделение благоприятных факторов для развития сети.

Анализ логистики в регионе и определение перспективных возможностей фирмы по построению логистических систем.

Анализ и учет ситуационных факторов, определение времени выхода в регион.

Выбор региона и разработка программы его освоения.

Определение количества торговых точек и установление связей с потенциальными партнерами.

Выбор местоположения точек сети и учет взаимного влияния соседних магазинов.

Уточнение формата магазина, принятие решения: переоборудовать или строить.

Уточнение товарной, ценовой и рекламной политики.

Запуск первых магазинов сети.

Формирование собственного учебного центра.

Построение логистического центра и отработка системы логистики.

Перечисленные выше составляющие схемы экспансии (и не только эти!) были достаточно успешно использованы ООО «Агроторг» с самого начала проникновения «Пятерочки» в регионы. Конечно, построенная фирмой модель анализа и оценки постоянно совершенствовалась, накапливался опыт по мере продвижения сети в различные города России. Активность фирмы в вопросах региональной экспансии и грамотно выстроенная схема проникновения не замедлили дать свои впечатляющие результаты (приложения 2-6).

Эти результаты свидетельствовали и свидетельствуют об успешности деятельности фирмы в этом направлении. Однако по мере захвата все новых и новых рынков с особой остротой вставал вопрос о принципах и инструментах взаимодействия ООО «Агроторг» с местными сетевыми операторами. В центре же самой проблемы лежал вопрос о правильном понимании и грамотном использовании системы франчайзинга.

Проникновение в регионы: инструментальный и финансово-инвестиционный аспекты проблемы

В конечном итоге проникновение в регионы и «захват» наиболее интересных из них упираются в решение двух главных проблем: с одной стороны, это тот базовый инструмент (инструменты), посредством которого сеть обеспечивает себе достаточно лояльное отношение местных операторов, и с другой — насколько успешно ей удается решить вопросы, связанные с привлечением необходимых инвестиционных ресурсов, сохранив финансовую устойчивость бизнеса. Именно эти два аспекта и обсуждаются в настоящем разделе, и начать следует с ключевого инструмента выхода сети в регионы — системы франчайзинга.

Поскольку существо и принципиальные элементы франчайзинга как формы сотрудничества фирм в сфере продаж хорошо известны, есть смысл остановиться только на тех принципиальных моментах, которые и определяют возможности ограничения и специфику использования подхода в практике захвата столичными сетевыми ритейлорами розничной торговли в российских регионах.

Первое, на что следует обратить особое внимание, это само отношение как франчайзеров, так и потенциальных франчайзи к идее подхода. В России наблюдаются диаметрально противоположные мнения. Один из региональных партнеров известной петербургской фирмы одежды для всей семьи SELА сказал буквально следующее: «За 50 тысяч долларов я получаю полностью отработанную технологию продажи, отличную логистику, обучение персонала, формирование и адаптацию магазинного сервиса и другие не менее важные вещи, а далее мне остается только получать доходы от всего этого!». Конечно, эта цитата верно отражает суть франчайзинга — «пересадка» на региональную почву (в данном случае мы говорим именно об этой стороне дела) хорошо отработанных схем и приемов как самой технологии продажи, так и всего сопровождающего ее комплекса вспомогательных и обеспечивающих процессов, процедур и операций. С другой стороны, можно привести весьма резкие высказывания потенциальных партнеров столичных сетевых ритейлоров, которые без обиняков объявляют, что они за свои деньги (и немалые) практически не получают ничего особенно интересного, а вдобавок ко всему должны еще делать регулярные выплаты в пользу франчайзера без серьезных гарантий успешности будущего бизнеса. Это — позиция франчайзи.

Что касается позиции реальных и потенциальных франчайзеров, то, с одной стороны, это - энтузиазм таких сетей, как «Пятерочка», которые самым активным образом пытаются использовать подход, вербовать сторонников, адаптировать уже отработанные схемы франчайзинга к местным условиям и т. д. С другой стороны — высказывания некоторых руководителей, например «Седьмого континента», о крайней сомнительности самого подхода, что связано как с огромными усилиями на обучение, подготовку и контроль за деятельностью франчайзи, так и с неясностью самих эффектов всех этих достаточно больших ресурсных вложений. Справедливости ради следует сказать, что сегодня франчайзинг как основной инструмент региональной экспансии в основном принят на вооружение всеми главными игроками на рынке сетевого ритейла, хотя здесь есть исключения, и на одном из них интересно остановиться.

Речь идет об известной московской сети супермаркетов «Патэрсон», которая для своего регионального проникновения выбрала интересную схему стратегического альянса с известной строительной фирмой, реализующей сегодня мощную программу строительства исключительно крупных торговых центров в российских регионах. Естественно, что такие центры строятся, прежде всего, в городах-миллионниках и близких к ним по численности населения и индексу (см. табл. 3). Во всяком случае, планы строительства первых тридцати центров обнародованы и, судя по всему, вполне обеспечены необходимыми инвестиционными ресурсами. Что же касается стратегии «Патэрсон», то по существующему партнерскому соглашению именно его супермаркеты и станут «якорными» магазинами в каждом таком торговом центре. Если посмотреть более внимательно на эту схему, то окажется, что изначально сеть «Патэрсон» принципиально отказывается от каких бы то ни было планов использования франчайзинга как такового и не связывается с достаточно сложным и утомительным делом, например, аренды соответствующих помещений, их перестройки и т. д. Более того, сама сеть никак не вовлечена в решение достаточно серьезных политических проблем на региональном уровне, относительно которых довольно много сказано выше. Действительно, все эти вопросы так или иначе решаются в рамках программы строительства торговых центров главным инвестором. По существу, «Патэрсон» получает готовые и соответствующим образом сформированные площади и пространства, не говоря уже о том, что одновременно он получает потенциальный покупательский поток, в создании которого сам же «якорный» магазин играет исключительно важную роль, но многое в этом потоке будут добавлять и другие торговые фирмы, располагающиеся в центре. И еще один следует выделить особо. Дело в том, что основное (во всяком случае - значительное) наполнение этим торговым центрам дадут местные торговые структуры, а это, в свою очередь, означает возникновение если не дружеских, то как минимум партнерских отношений между «якорным» магазином и этими структурами. Все это, конечно, пойдет на пользу развитию магазинов сети. В этом отношении стратегия регионального проникновения, принятая сетью «Патэрсон», может считаться в любом случае интересной и перспективной. Другой вопрос — стоимость такого проекта и эффективность вложений в него. Отметим в этой связи стратегически очень показательный момент: до начала 2003 г. сеть «Патэрсон» придерживалась четкого принципа: 50% магазинов должны быть арендованы и 50% — находиться в собственности сети. Ситуация изменилась лишь в последний год, когда стало очевидным, что для формата, в котором работает сеть, предпочтение следует отдавать аренде.

Понятно, что здесь необходимо сопоставлять инвестиционные ресурсы, которые выделяются на вхождение в этот центр, и обустройство самих магазинов с соответствующей отдачей по доходности, и главное — со сроками окупаемости этих вложений. Именно здесь, сравнивая аналогичные затраты и общие усилия фирм на франчайзинг и на реализацию стратегии типа описанной выше на примере сети «Патэрсон», следует более подробно остановиться на финансово-инвестиционных аспектах проблемы.

Как известно, за последние три года «Пятерочка» в среднем инвестировала на развитие сети по 50-60 млн долл. ежегодно, что в среднем составляет от 6 до 10% оборота. При этом в 2003 г. соответствующие расходы сети составили 60 млн долл. За этот период было открыто 118 универсамов. Сразу отметим, что и основные конкуренты, и вообще сетевые ритейлоры, работающие в разных форматах, не отстают в своих усилиях в этом направлении. Напомним в этой связи, что когда в 2002 г. «Перекресток» продал 7,7% акций фонду «Темплтон» за 20 млн долл., один из руководителей «Перекрестка» г-н Косьяненко сказал, что все средства будут направлены на «освоение» регионов». Правда, по мнению известного аналитика Алексея Кривошапко, «Перекресток» в большей мере ориентируется на поглощение местных розничных операторов. Вернемся теперь к соответствующим усилиям «Пятерочки».

Независимо от конкретного объема затраты на новое строительство и аренду существенно различались, тем не менее открытие каждого нового магазина в среднем обходилось сети примерно в 0,5 млн долл. Если вспомнить, что планы 000 «Агроторг» предполагают к концу 2004 г. открытие одного магазина в день, нетрудно видеть, что в первом приближении это означает весьма серьезную нагрузку на инвестиционные ресурсы фирмы. Получается, что такие темпы потребуют ежегодных вложений примерно в 180 млн долл., а это означает, что необходимо довести общий оборот сети как минимум примерно до 2 млрд долл. в год, если не выходить за цифры структурного норматива соотношения ресурсов, выделяемых на развитие, и валового оборота сети. Этих денег может потребоваться и еще больше, если учесть один важный момент.

В этой связи напомним, что, прорабатывая проект строительства гипермаркетов площадью от 8 до 80 тыс. кв. м, эксперты 000 «Агроторг» оценили стоимость каждого их них в 8-12 млн долл. Соответственно, во много раз увеличиваются затраты на каждый гипермаркет по сравнению с обычным форматным магазином «Пятерочки». Возможно, для реализации этих планов оборот должен вырасти еще больше. Но на конец 2003 г. общий оборот сети не достигал и 1 млрд долл. И это еще не все.

Как известно, сегодня ООО «Агроторг» придает особое значение строительству логистических центров. При этом в сети действует своего рода норматив, который, судя по публикациям в прессе, может выглядеть примерно так: если в регионе открыты примерно 2-3 десятка магазинов, то необходим соответствующий логистический центр, стоимость которого составляет не менее 7 млн долл. Поскольку же стратегически «Пятерочка» и предполагает своего рода «кустовой подход», то не трудно определить, сколько примерно таких центров понадобится. Добавим к сказанному еще и соображения относительно охвата покупательского сегмента.

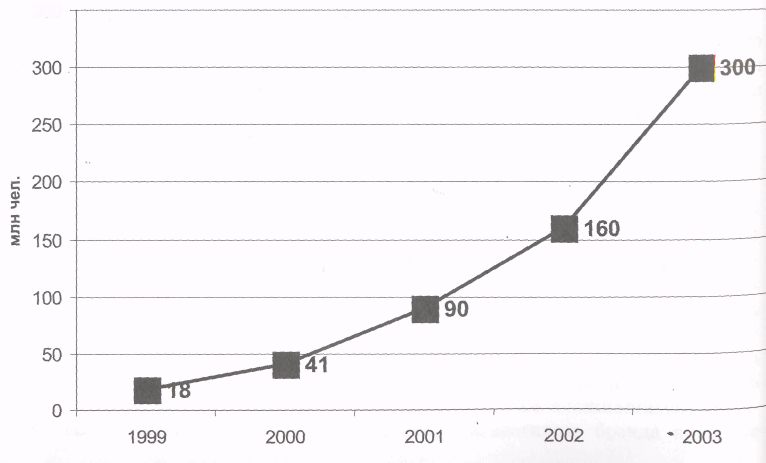

В 2003 г. «Пятерочка» обслужила 300 млн покупателей (приложение 2), поэтому можно приближенно определить, сколько покупателей в среднем приходилось на один универсам сети. Это важно, поскольку оборот магазина в конечном итоге определяется именно количеством обслуживаемых покупателей и средней стоимостью чека (см. ниже). Добавим к этому, что 000 «Агроторг» стремится придерживаться при открытии магазинов норматива в 30-40 тыс. жителей на один магазин для Санкт-Петербурга и Москвы, 18-20 тыс. жителей — для региональных центров. Приближенно считается, что для городов-миллионников оптимальное покрытие розничного рынка - 30 магазинов площадью 800-1000 кв. м. При этом в городе может быть открыт учебный центр на 100 человек и логистический центр площадью примерно 15 тыс. кв. м. Говоря о возможностях такого рода вложений и ориентируясь на нормативное соотношение, приведенное выше, следует еще раз напомнить, что в конечном итоге возможности сети (как и любой торговой фирмы) в отношении средств, используемых на развитие, главным образом зависят от скорости оборота капитала, а в основе его лежит оборачиваемость товарных запасов. Из разных источников известно, что оборачиваемость магазина в сети составляет 4 дня, в то время как оборачиваемость склада — 8-10 дней. Это справедливо в отношении традиционного формата «Пятерочки». Как это будет выглядеть в формате гипермаркета, сказать трудно, но есть соответствующие данные по гипермаркетам сети «Лента». Как явствует из одного интервью О. Жеребцова, оборачиваемость его магазина составляет 6 дней. Здесь, однако, следует учесть, что в своих гипермаркетах Жеребцов жестко ограничивает ассортимент 3,5-4 тысячами наименований наиболее ходовых и относительно недорогих товаров, в то время как будущие гипермаркеты «Пятерочки» рассчитаны на 10-15 тыс. наименований и на средний и верхний средний сегменты рынка. Как показывают опросы, более 75% представителей среднего класса твердо убеждены, что и ассортимент розничной торговли, и тем более уровень оказываемых услуг неудовлетворительны, а соответственно эта стратегическая ориентация в новых форматах «Пятерочки» имеет серьезные шансы на успех. Напомним в этой связи, что в «Ленте» основной контингент представлен нижним средним и лежащими близко к нему слоями.

По опубликованным данным, среднемесячная выручка с квадратного метра торговой площади составляет в «Пятерочке» 738 долл. (у «Копейки» - 760), а средний чек — 4,5 долл. (то же —• у «Копейки»). При этом операционная маржа составляет в «Пятерочке» 19,5% (у «Копейки» примерно 18%).

В заключение приведем некоторые цифры, касающиеся открытия в Казахстане тридцати магазинов «Пятерочка». По имеющимся данным, франшиза здесь предоставлена компанией «Дала-Инвест». К концу 2003 г. средняя цена за квадратный метр торговой недвижимости доходила в городе Алматы (Алма-Ата) до 1000 долл., и поскольку франчайзи собирается покупать уже готовые объекты, на открытие первых двадцати магазинов по 300 кв. м каждый потребуется 6 млн долл. только на покупку помещений. По тем же данным, «Пятерочка» будет предлагать партнеру держать торговую наценку в будущих дискаунтерах не более 5% (весьма эффективная цифра для этапа проникновения, тем более в новую страну).

Все цифры, приведенные выше, однозначно свидетельствуют о крайне напряженном положении, в которое попадает даже и сеть масштабов «Пятерочки», имеющая столь серьезную инвестиционную программу. А это, в свою очередь, означает, что нужны некие новые источники инвестиционных ресурсов, а соответственно — новая стратегия работы с партнерами. Возможно, именно здесь и лежат объяснения той новой стратегии франчайзинга, которую «Пятерочка» приняла уже в первой половине 2003 г.

Именно в этот период сеть резко подняла стоимость свой франшизы: с 300-400 до 750 тыс. долл. Хотя франчайзинговые договоры по-прежнему предполагалось заключать на 10 лет и пакет услуг также оставался без изменений, его стоимость (без учета роялти) достигла в тот период указанной выше цифры. В этой связи интересно отметить действия одного из основных конкурентов «Пятерочки» — сети «Копейка».

Именно в этот период «Копейка» запустила новый торговый формат «Копейка-мини», специально созданный для новых франчайзинг-партнеров. При этом стоимость франшизы в расчете на один магазин по некоторым данным составит всего 25-30 тыс. долл. Именно на этом фоне многие участники рынка твердо заявили, что сумма, которую требует теперь за свою франшизу «Пятерочка», совершенно нереалистична. «750 тыс. долл. за франшизу - это просто нереальная сумма. Не знаю, для кого она предназначена», — говорил господин Погудин, управлявший в тот период одним из магазинов сети «Копейка». Более того, тогда же ряд экспертов указывал на то, что такими суммами могут в регионах обладать только весьма крупные розничные операторы с уже сложившимся имиджем. И в этом смысле у такого оператора известность брэнда в городе будет, как правило, гораздо выше, чем известность «Пятерочки». Есть и еще одно условие, которое в свое время был озвучено руководством ООО «Агроторг»: франшиза будет продаваться только тем операторам, которые возьмут на себя обязательства открыть в согласованный с «Пятерочкой» период не менее 30 магазинов. Еще больше усугубляет положение тот факт, что именно в этот же период о своей новой политике франчайзинга объявил «Седьмой континент», и на этом следует остановиться особо.

Прежде всего, «Седьмой континент» наметил города проникновения, в которых и будет обкатана эта новая модель: Самара, Екатеринбург, Нижний Новгород, Новосибирск, Владивосток. Франшизу «Седьмой континент» предоставляет сроком на восемь лет, причем первые два года франчайзи должен будет платить 2,5% от оборота (по оценкам экспертов, оборот провинциального супермаркета торговой площадью 1000 кв. м составляет в среднем примерно 4 млн долл. в год). Но самое интересное в том, что в отличие от огромной цифры, которую называет «Пятерочка», «Седьмой континент» объявил о том, что стартовый взнос от франчайзи вообще требоваться не будет. (Руководство «Седьмого континента» пояснило свою позицию тем, что у региональных франчайзи и так нет соответствующих финансовых ресурсов, тем более — на стартовый взнос). Добавим к тому и несколько слов о франшизе «Перекрестка»: этот сетевой оператор установил соответствующие цифры в размере 4% от оборота плюс вступительный взнос от 140 тыс. долл. Как видим, это несопоставимо со стоимостью франшизы (от 300 до 750 тыс. долл.), которую объявила за свою франшизу «Пятерочка».

«Да, есть над чем поразмыслить перед подготовкой к следующему совещанию, — подумал Михаил Лапин. — Как всегда, «Пятерочка» должна сыграть на опережение. По всей видимости, необходима разработка альтернативной стратегии регионального развития».

Приложение 1

НАРУЖНАЯ РЕКЛАМА МАГАЗИНОВ «ПЯТЕРОЧКА»

Приложение 2

РОСТ КОЛИЧЕСТВА ПОКУПАТЕЛЕЙ В УНИВЕРСАМАХ «ПЯТЕРОЧКА»

350

350

Приложение 3

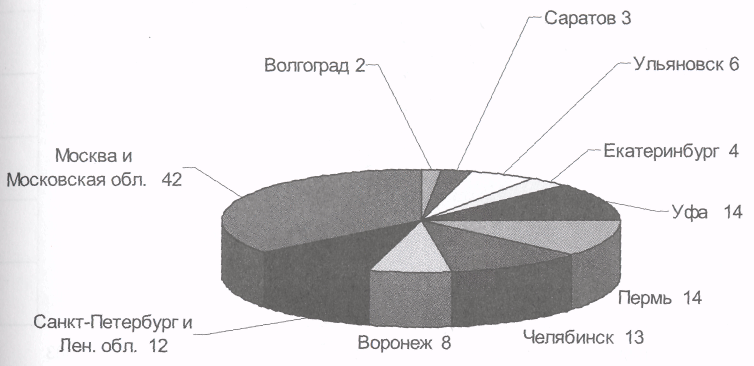

Количество магазинов сети «пятерочка» в 2003 г. По регионам

Приложение 4

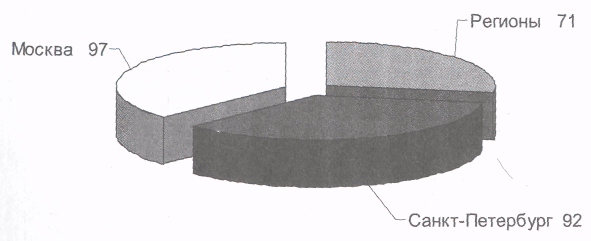

Количество магазинов сети «пятерочка» на конец 2003 г

Приложение 5

РОСТ КОЛИЧЕСТВА УНИВЕРСАМОВ СЕТИ «ПЯТЕРОЧКА»

Приложение

6

Приложение

6

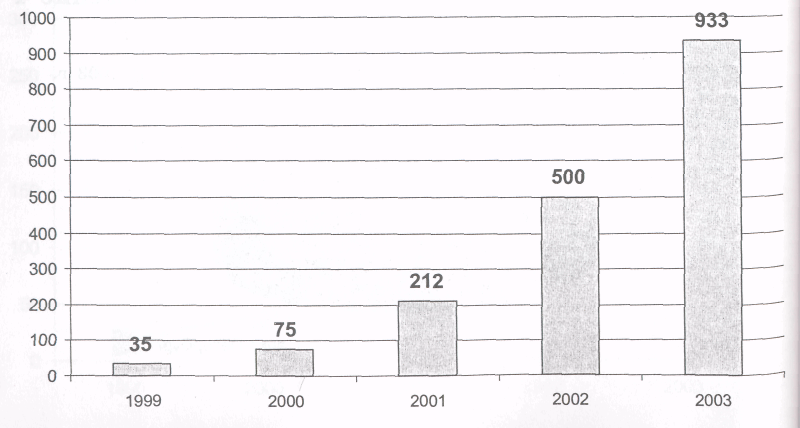

РОСТ ТОВАРООБОРОТА В УНИВЕРСАМАХ СЕТИ «ПЯТЕРОЧКА», млн долл.

Задание

1. В письменной форме подготовить ответы на следующие вопросы

1.Как бы Вы сформулировали стратегию развития сети «Пятерочка» до настоящего момента? Сформулируйте альтернативные стратегии регионального развития.

2.В чем состоит специфика российских регионов? Какие показатели используются для оценки емкости рынка регионов?

3.Дайте характеристику основных форматов розничной продовольственной торговли. Почему сеть «Пятерочка» считает, что она не имеет серьезных конкурирующих форматов в магазинной торговле?

4.Действительно ли франчайзинг обеспечивает быстрый рост количества магазинов и оборотов без значительных инвестиций? Перечислите основные элементы франшизы в розничной торговле и особенности их использования сетью «Пятерочка».

5.Опишите схему выхода розничной сети в регионы. Как осуществляется поиск партнеров для организации сети и обеспечения поставок в регионах ?

2. Сформировать: 4 группы по 5 человек ()

2. Подготовить в формате коллективную презентацию используя материалы кейса и любую доступную информацию