Расчет влияния факторов на изменение суммы затрат на 1 рубль объема продукции

Затраты на 1 рубль объема продукции, коп. |

Расчет |

Фактор |

||||

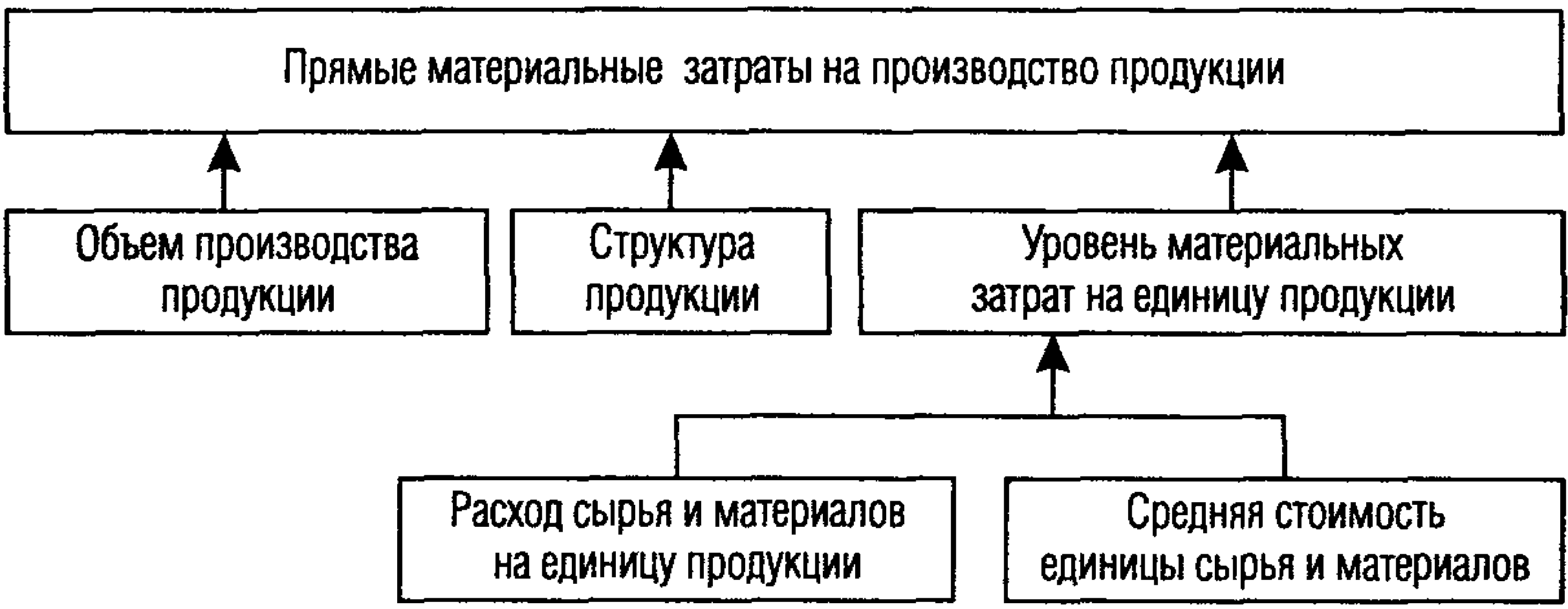

Объем производства |

Структура производства |

Уровень удельных переменных зтрат |

Сумма постоянных затрат |

Отпускные цены на продукцию |

||

План Усл. 1 Усл. 2 Усл. 3 Усл. 4 Факт Общ. = |

77952 : 96000 = 81,20 79372 : 98500 = 81,17 80640 : 100800 = 80,00 82723 : 100800 = 82,06 84168 : 100800 = 83,50 84168 : 104300 = 80,70 80,70 - 8 1,20 = -0,50 |

план факт факт факт факт факт -0,03 |

план план факт факт факт факт -1,17 |

план план план факт факт факт + 2,06 |

План план план план факт факт + 1,44 |

План план план план план факт 2,80 |

Из таблицы видно, что предприятие снизило затраты на 1 рубль объема продукции в целом на 0,50 коп., в т. ч.: за счет увеличения объема производства на 0,03 коп. (81,17 - 81,20); изменения структуры производства - на 1,17 коп. (80,00 - 81,17); повышения отпускных цен - на 2,80 (80,70 - 83,50); уровень удельных переменных затрат вызвал повышение на 2,06 коп. (82,06 - 80,00) и увеличение суммы постоянных затрат также вызвало повышение на 1,44 коп. (.43,50-82,06). Чтобы установить, как эти факторы повлияли на изменение суммы прибыли, необходимо абсолютные приросты затрат на 1 рубль объема продукции за счет каждого фактора умножить на фактический объем реализации продукции, выраженных в плановых ценах.

Влияние факторов на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели методом цепных подстановок:

СБ = (а/ВП)*х + b, где

а- постоянные затраты; b - переменные затраты;

х - объем производства; ВП - выход продукции на 1 га или 1 голову

Поочередно рассчитывают:

-себестоимость плановую (СБ пл.) - при всех плановых значениях;

-себестоимость фактическую (СБф.) - при всех фактических значениях;

-себестоимость условную 1 (СБ усл.1) - при плановых постоянны и переменных затратах, но фактическом выходе продукции;

-себестоимость условную 2 (СБ усл.2) -при плановых переменных затратах, но фактическом значении постоянных затрат и выхода продукции.

Далее выявляют изменение себестоимости единицы продукции.

СБ общ. = СБфакт. - СБплан.(или базисная) в том числе за счет изменения:

- объема продукции СБх = СБусл.1 - СБпл.

-суммы постоянных затрат СБа = СБусл.2 - СБусл.1

-суммы переменных затрат СБб = СБфакт. - СБусл.2

Такое аналитич-ое исследование выполняют по каждому виду производимой продукции.

4. Резервы снижения себестоимости сельскохозяйственной продукции.

Классификация резервов снижения себестоимости с\х продукции

Под резервами понимаются неиспользованные и постоянно возникающие возможности роста и совершенствования производства, улучшения его конечных результатов. Резервы производства характеризуются разрывом между достигнутым состоянием использования ресурсов производства и возможно более полным их использованием за счет ликвидации потерь и нерациональных затрат. Различают внешние резервы и внутренние. В современных условиях хозяйствования к внешним резервам относятся резервы, формируемые под воздействием рыночных условий: народнохозяйственные, региональные, районные, зависящие от обеспеченности местным сырьем, распределения трудовых и природных ресурсов, климатических условий. Внешние резервы связаны с системой материально-технического обеспечения, концентрацией производства, формированием спроса на продукцию и др. Внутренние резервы отражают возможности конкретного предприятия. Принято выделять три группы внутрихозяйственных резервов, связанных с тремя элементами производственного процесса: -средствами труда (улучшение использования ОПФ);

-предметами труда (улучшение использования материальных ресурсов);

-трудовыми ресурсами.

Главным показателем рационального использования ресурсов производства является уменьшение их доли, приходящейся на каждый рубль готовой продукции.

По своему характеру внутрихозяйственные резервы можно подразделить на резервы, связанные с совершенствованием производства и ликвидацией непроизводительных расходов и потерь. Ко второй группе резервов можно отнести, прежде всего, штрафы, пени, неустойки. Значительный ущерб предприятию наносят штрафы, резко снижающие долю прибыли, остающейся в его распоряжении.

Совершенствование системы взаиморасчетов, взаимных претензий между предприятиями и упорядочение действующей системы штрафных санкций позволяют снизить непроизводительные расходы, которые особенно ощутимы в новых условиях хозяйствования.

По срокам использования резервы подразделяются на текущие и перспективные. Текущие резервы могут быть мобилизованы в ближайшее время, а для мобилизации перспективных необходимы мероприятия, которые могут быть осуществлены в отдаленной перспективе (например, реконструкция предприятия, организация новых производств).

Методика выявления резервов снижения себестоимости с\х продукции.

В сельскохозяйственном производстве выявление резервов снижения себестоимости продукции как в отрасли растениеводство, так и в отрасли животноводство проводят по следующим направлениям:

-доведение затрат на отдельные виды продукции до уровня передовых бригад, хозяйств;

-недопущение перерасхода по отдельным статьям затрат на каждый вид продукции;

-снижение затрат на покупку материальных ресурсов, используя маркетинговый инструментарий.

Исчисляя резервы снижения себестоимости продукции за счет недопущения перерасхода по отдельным статьям затрат, следует помнить, что в расчете учитывают перерасход, зависящий от самого предприятия или его подразделений, и не включают отклонения, которые произошли по не зависящим от коллектива работников причинам.

Анализ по выявлению и эффективности выявленного резерва снижения себестоимости продукции проводят в три этапа:

-на первом этапе - выявляются предполагаемые источники резервов снижения себестоимости и выполняются расчеты сокращения затрат по ним;

-на втором этапе - выполняются расчеты дополнительных затрат;

-на третьем этапе - подсчитывается резерв снижения себестоимости 1 ед продукции.

Источниками резервов снижения себестоимости продукции являются: 1) увеличение объема производства продукции; 2)сокращение затрат за счет повышения производительности труда, экономного использования материальных ресурсов.

Общая формула подсчета выявленных резервов (СБ) имеет следующий вид: СБ = СБв - СБф, где СБв -себестоимость выявленная; СБф - себестоимость фактическая;

Резервы сокращения затрат выявляются по каждой статье за счет конкретных мероприятий (внедрения новых технологий, улучшение организации труда, дозагрузка имеющихся мощностей и др.), которые должны способствовать экономии заработной платы, снижению фондоемкости, материалоемкости и т.д.

Методика расчетов экономии затрат по отдельным статьям:

1. "заработная плата с начислениями" (ЗПэк.). Резерв по данной статье затрат определяется как разность между трудоемкостью продукции до внедрения (ТПн) и после внедрения (ТПк.) соответствующих мероприятий, умноженную на планируемый уровень среднечасовой оплаты пруда (ОТпл.) и на планируемый уровень объема производства продукции (VВПпл.).

ЗПэк. = (ТПн. - ТПк.) * ОТпл. * VВПпл.

Сумма экономии также увеличивается на процент отчислений от фонда оплаты труда.

2."материальные затраты" (МЗэк.). Резерв снижения материальных затрат можно определить за счет внедрения новых технологий и других мероприятий по формуле (на примере кормов): МЗэк. = (РКн.-РКк.) * Цпл. * VВПпл., где

РКн.- расход кормов до внедрения новых технологий;

РКк.- расход кормов после внедрения новых технологий.

Разность между расходом материальных ресурсов (кормов, семян, удобрений и др.) на единицу продукции до и после внедрения новых технологий умножается на плановые цены (Цпл) материальных ресурсов и плановый объем производства (VВПпл.).

3. "основные средства" (ОСэк.). Резерв сокращения расходов на содержание основных средств в результате их реализации, сдачи в аренду, консервации, списании определяется умножением их первоначальной стоимости (ОСперв. ст.) на норму амортизации (НА). ОСэк. = (ОСперв. ст. * НА)

Дополнительные затраты в результате внедрения выявленных резервов подсчитываются по каждому резерву. При этом следует иметь в виду, что разные резервы требуют неодинаковых затрат. Например:

а) увеличение производства продукции за счет расширения посевных площадей требуют дополнительных затрат по освоению площадей (предпосевная обработка, внесение дополнительных удобрений, уход за посевами и т.д.)

б) для предупреждения гибели посевов - дополнительные затраты по уходу за ними, уборке урожая, доработке полученного урожая;

в) внесение дополнительных доз удобрений - учитывается их стоимость, затраты на погрузку, транспортировку, запахивание в почву и др.

Расчет дополнительных затрат также необходимо оформить в таблицу, где следует отразить все мероприятия, их объем в физических единицах и стоимостном выражении.

Резервы снижения себестоимости единицы продукции можно рассчитать на основе формулы: СБ= (Зф - Зсн. + ДЗ)/(ВПф.+ ВПув.) - Зф./ВПф., где

Зф -затраты фактические; Зсн.- резерв снижения затрат; ДЗ) - дополнительные затраты;

ВПф.- валовое производство фактическое; ВПув.- резерв увеличенного валового производства.