2.3. Характеристика функциональных подсистем торгового (коммерческо-посреднического) предприятия в сфере товарного обращения

Коммерция – слово латинского происхождения, в переводе означающее – торговля, которая представляет собой приобретение и сбыт товаров различного назначения.

В широком смысле торговля включает операции купли-продажи вместе с примыкающими торговыми процессами, без которых невозможно организовать нормальное проведение коммерческих операций. Это, прежде всего, организация хозяйственных связей между продавцами и покупателями, изучение покупательского спроса на продаваемые товары, сбытовая реклама, посредничество, сервисное обслуживание покупателей, в том числе выполнение для них некоторых дополнительных услуг, страхование товаров при их доставке покупателям. Коммерческая деятельность осуществляется не только в сфере товарного обращения, но и в сфере финансов, новых технологий, продуктов интеллектуального труда, и во многих других, где объекты купли-продажи имеют реальную стоимость.

Важнейшую роль в коммерческих отношениях играет посредник, который представляет собой юридическое или физическое лицо, находящееся между другими контрагентами коммерческого процесса и выполняющее функции их сведения друг с другом для обмена товарами, услугами и информацией. В роли контрагентов выступают, как правило, производители товаров, оптовые и розничные потребители.

В роли посредника будет рассмотрено торговое предприятие, занимающееся коммерческо-посреднической деятельностью, в сфере товарного обращения.

Коммерческо-посредническая деятельность – это сложная оперативно организационная система, направленная на обеспечение совершения процессов купли-продажи с учетом текущих и перспективных рыночных изменений в целях полного удовлетворения спроса населения и получения прибыли.

Информационные технологии, поддерживающие процессы управления коммерческо-посреднической деятельностью на торговом предприятии, имеют свои особенности, связанные, прежде всего, с функциональной подсистемой «Управление производством». В отличие от производственного предприятия, здесь реализуются бизнес-процессы, связанные не с производством продукции, а с закупкой, являющейся функцией производства (коммерческо-посреднической деятельностью), и продажей (сбытом) товаров, как оптом, так и в розницу. Таким образом, функциональные подсистемы по управлению сбытом (продажами) и управлению снабжением, включая обеспечение самого торгового предприятия материальными и энергетическими ресурсами для эффективного функционирования, интегрированы в функциональную подсистему управления производством, т.к. являются основными производственными функциями торгового предприятия.

Функциональные подсистемы управления финансами и персоналом аналогичны производственному предприятию и ориентированы на обеспечение торгового предприятия финансовыми и кадровыми ресурсами.

Функциональная подсистема «Управление производством»

Функциональная подсистема управления производством оптово-розничного торгового предприятия в сфере товарного обращения предназначена для реализации бизнес-процессов, связанных с планированием и управлением материальными потоками, циркулирующими на предприятии. Бизнес-процессы функциональной подсистемы требует сбора статистических данных по закупкам и продажам, многовариантные конфигурации различных целевых показателей, тем самым, осуществляя оптимизацию результатов деятельности торгового предприятия. Для решения этих задач подсистема подразделяется на несколько бизнес-процессов, зависящих от типа торгового предприятия, вида реализуемого ассортимента, формы торгового обслуживания, методов продаж, форм и видов интеграции и т.д.

Как правило, к бизнес-процессам функциональной подсистемы управления производством торгового предприятия относятся управление закупками, управление продажами, управление ценообразованием, управление запасами, анализ деятельности предприятия. (Рассмотрено на примере «1С: Управле-

ние торговлей»).

На рис. 2.9 представлена укрупненная схема взаимосвязи бизнес-процессов функциональной подсистемы управления производством торгового предприятия.

Рисунок 2.9 – Взаимосвязь бизнес-процессов подсистемы управления производством торгового предприятия

Управление закупками ориентировано на анализ и прогнозирование спроса на товары, формирование заказов поставщикам и получение от них товаров, отслеживание сроков поставки и своевременность оплаты товаров поставщикам, прием товаров от поставщиков, оформление возвратов товаров и т.д. В соответствии с этими направлениями формируются основные модули подсистемы управления закупками.

1. Анализ спроса на товары, в процессе которого специалисты используют АВС и XYZ-анализ продаж.

Проведение АВС-анализа возможно по нескольким показателям. АВС-анализ продаж по объему продаж позволяет произвести распределение товаров на АВС-классы с точки зрения востребованности товаров покупателями. В класс А попадут наиболее востребованные товары, а в класс С – наименее.

Если анализировать эти же товары с точки зрения, полученной в результате их прибыли, то формируется их классификация с точки зрения прибыльности продаж. Проведение XYZ-анализа позволяет определить стабильность продаж товаров и разделить товары на следующие классы – стабильный спрос на товары, тенденции к увеличению спроса на товары, разовые покупки (нерегулярное потребление).

Проведение совмещенного АВС и XYZ-анализа позволит определить на основании этих показателей оптимальный запас товара (т.е. планировать к закупке только те товары, которые стабильно покупаются) или закупки со страховым запасом товаров, т.е. планировать еще и те товары, которые продаются нерегулярно, но все-таки имеют спрос у покупателей.

При достаточно больших объемах номенклатурных позиций анализ спроса на товары может производиться не по конкретным номенклатурным позициям, а по группам или видам товаров.

2. Прогноз спроса на товары осуществляется на основе исследований:

потребностей покупателей, сформированных на основании оформленных заказов покупателей; объема продаж за прошедший период времени; объема закупок за определенный период времени; ранее составленных планов продаж и закупок. При прогнозировании спроса можно также учитывать внутренние потребности предприятия (заказы от собственных подразделений, заказы от торговых точек, собственных магазинов и т.д.). При этом возможно сложение как нескольких источников, так и выбор максимального значения из всех источников.

Для увеличения прибыльности бизнеса в условиях конкуренции компании необходимо поддерживать постоянный контакт с потребителями – обратную связь. Для этого солидные компании проводят опросы потребителей, позволяющие выяснить, какие факторы являются для потребителя решающими при покупке товара или услуги, почему в некоторых случаях предпочтение отдается конкурентам, и какие улучшения товара потребитель хотел бы увидеть в будущем. Анализ результатов такого опроса – достаточно сложная задача, т.к. здесь участвует большое количество связанных между собой параметров. Для автоматизированного решения этой задачи подходят нейронные сети, представляющие собой набор большого количества компьютеров или процессоров, соединенных параллельно, которые используются в программе по созданию искусственного интеллекта. Существующие нейросетевые методы позволяют выявлять сложные зависимости между факторами спроса, прогнозировать поведение потребителей при изменении маркетинговой политики, находить наиболее значимые факторы и оптимальные стратегии рекламы, а также очерчивать сегмент потребителей, наиболее перспективный для данного товара.

Несколько лет назад фирма IBM Consulting выполнила заказ на создание нейросетевой системы, прогнозирующей свойства потребительского рынка. Заказчик – один из крупнейших производителей пищевых продуктов, имеющий огромные рынки сбыта. Одним из основных маркетинговых механизмов заказчика является распространение купонов, дающих право покупки определенного товара со скидкой. Так как затраты на рассылку купонов довольно велики, решающим фактором является эффективность рассылки, то есть доля клиентов, воспользовавшихся скидкой. Для повышения эффективности купонной системы важно было провести предварительную сегментацию рынка, а затем адресовать клиентам каждого сегмента именно те купоны, которыми они с большей вероятностью воспользуются. На втором этапе для потребителей каждого сегмента подбирались подходящие коммерческие предложения, а затем строился прогноз объема продаж. В результаты, выполненные исследования полностью себя оправдали.

3. Анализ и выбор поставщиков выполняются в разрезе минимальных цен на товары, надежности поставщиков, условий доставки, а также определенных поставщиком сроков доставки товаров.

Эти условия устанавливаются в договоре, оформленном с поставщиком товаров, и в дальнейшем используются в календарном плане закупок для выбора оптимального поставщика.

4.Управление формированием и размещением заявок на закупку товаров.

В случае осуществления регулярных поставок поставщик определяет условия поставки товаров, предприятие регистрирует, поступившие заказы поставщиков, а затем контролирует соблюдение условий поставки.

Заказы поставщику могут также формироваться на основе анализа тех потребностей, которые возникают на торговом предприятии. Для формирования таких заказов используется календарный план закупок, в который заносятся заказы различным поставщикам, исходя из потребности в товарах.

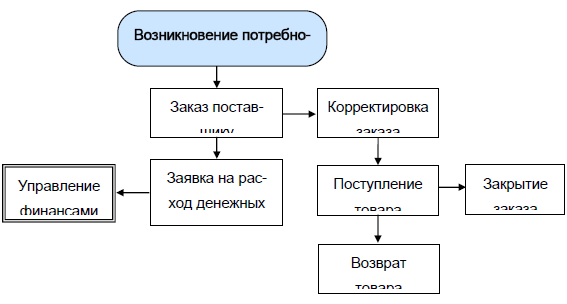

5. Управление формированием заказов поставщикам на основании потребностей в товарах осуществляется путем составления календарного плана закупок и автоматического формирования заказов поставщикам. Схема операций с заказами поставщиков представлена на рис. 2.10.

Рисунок 2.10 – Операции с заказами поставщиков

В качестве источников потребностей, на основании которых будет формироваться календарный план закупок, могут быть использованы оформленные ранее планы закупок, планы продаж, а также заказы от внешних клиентов и внутренние заказы от собственных магазинов, неавтоматизированных торговых точек.

6. Управление сроками поставки и оплаты товаров. Сроки поставки и оплаты товаров указываются в заказе поставщику, контролируются и, в случае их нарушения, выполняется уведомление поставщика об этих фактах.

На основании заказа поставщику формируется заявка на расходование денежных средств, в которой дата оплаты может быть уточнена.

При необходимости выполняется анализ доступных денежных средств торгового предприятия для оплаты товаров поставщикам. Планировать денежные средства можно и на основании их предполагаемых поступлений от покупателей.

7. Управление поступлением товаров выполняется по разным направлениям:

Поступление товаров на условиях предоплаты. Оплата может производиться в рамках договора с поставщиком, в рамках оформленного с поставщиком заказа или по конкретному документу поставки.

Поступление товаров на комиссию от комитента – это поступление товаров с оплатой по факту продажи товаров. Продажи комиссионных товаров осуществляются аналогично продажам купленного товара, т.е. эти товары могут быть проданы оптом или в розницу. Продажа может осуществляться как в самой фирме, так и в удаленных торговых точках, собственных или сторонних магазинах.

Поступление импортных товаров, по которым формируется отчетность в разрезе номеров грузовой таможенной декларации и стран происхождения.

Поступление товаров по ордерной схеме с последующим оформлением финансовых документов позволяет реализовать схему продажи «товаров с колес». То есть товар продается сразу, а финансовые документы оформляются позже. Ордерная схема позволяет также реализовать схему приема товаров на ответственное хранение. Товар принимается на ответственное хранение без права продажи. Далее этот товар либо возвращается поставщику, либо продается с разрешения поставщика. Применение ордерной схемы позволяет увеличивать объем доступных складских остатков при задержке в оформлении финансовых документов и повысить товарооборот торгового предприятия.

Здесь же формируются рекламации на товары в случаях, если будет выявлен бракованный товар, количество, указанное в описи вложения поставщика, больше, чем фактически поставленное количество и т.д.

Управление продажами ориентировано на управление отношениями с клиентами, обработку данных, содержащихся в коммерческих предложениях, заказах на продажу и долгосрочных соглашениях по продажам, ценам и скидкам, на разработку и проведение рекламных и маркетинговых акций и т.д. Комплексы задач сгруппированы в соответствующие модули, взаимосвязанные между собой.

1. Управление отношениями с клиентами является одним из важнейших модулей бизнес-процесса управления продажами, т.к. внимательное отношение к потребителям позволяет привлечь новых клиентов, увеличить уровень продаж, а также повысить эффективность функционирования фирмы в целом.

Компания Samsung вполне успешно занимается оптовой торговлей. У нее довольно много контрагентов, которым она отгружает товар. Однако не все клиенты дисциплинированы. Многие из них начали задерживать оплату товара. Возможно, этому способствует то, что менеджеры по продажам стараются поддерживать теплые личные отношения с представителями фирм-покупателей, которые, в свою очередь, стали позволять себе неаккуратность в сроках платежей. Эти незапланированные отсрочки незаметно превратились для торговой организации в проблему. Компания не всегда стала получать в срок деньги, на которые рассчитывала. В итоге торговая фирма оказалась в весьма затруднительной ситуации. С одной стороны, она, конечно, не хочет портить отношения с клиентами.

С другой, руководитель компании приходит к выводу, что без некоторой жесткости заставить контрагентов быть более дисциплинированными не получится.

Эффективная система управления платежами включает в себя много факторов. Основные из них – это мотивация менеджеров прямых продаж, стимулирование клиентов, совершенствование договорных условий и т.д.

Мотивация менеджеров должна быть основана на системе оплаты их труда, т.е. их вознаграждение должно зависеть от того, как клиент выполняет свои обязательства по платежам.

Налаженные теплые взаимоотношения с покупателем – это всегда плюс, но нельзя забывать и свои обязанности.

Стимулировать клиентов к скорейшей оплате можно и другим способом. Ряд компаний отмечают, что их покупатели стали гораздо дисциплинированнее после того, как им предоставили гибкую систему скидок. Например, оплачивая товар раньше или в оговоренный срок, покупатель получает бонусы.

Решить проблему платежей можно и с помощью совершенствования договорных условий. Для этого нужно прописать в договоре поставки штрафные санкции в виде пени за просрочку платежа по коммерческому кредитованию.

Для эффективной работы с клиентами формируется, так называемое «Досье клиента», где контролируются все этапы взаимоотношения с покупателями, начиная от первого обращения клиента в компанию до момента заключения с ним договора. Для этого создается база данных («История контактов»), в которую заносятся все сведения по клиенту, осуществленные контакты, заключенные договоры и т.д.

Важной функцией данного бизнес-процесса является поддержка контактов с покупателями посредством каналов связи для передачи информации о деловых встречах, поздравления, напоминания о заключении договоров и т.д.

В модуле также предусмотрена классификация клиентов (аналогично классификации поставщиков в модуле управления закупками), в основе которой лежит АВС-классификация (принцип Паретто). К А-классу относятся наиболее важные клиенты, к В-классу – клиенты средней важности, а к С-классу – клиенты средней важности.

Закон Парето – теория, согласно которой распределение доходов между различными категориями населения имеет сравнительно стабильный характер и не зависит от системы налогообложения. При этом основная часть производства приходится на меньшую часть рабочей силы, а основная часть продаж – на большую часть населения.

АВС-анализ клиентов может производиться в соответствии с долей клиента в общей прибыли предприятия или в сумме общей выручки. Выбор данного параметра определяется учетной политикой предприятия.

С помощью АВС-анализа клиентов можно получить оперативную информацию по АВС-распределению покупателей по различным показателям.

Важным моментом является не только определение важности клиента, но и определение стабильности работы с ними. В модуле выполняется деление клиентов по стадиям взаимоотношений – на потенциальных покупателей, разовых и постоянных, которые, в свою очередь, разделяются на X, Y, Z классы. Разделение клиентов по стадиям взаимоотношений позволяет менеджерам по продажам выявить потерянных покупателей и усилить внимание к ним.

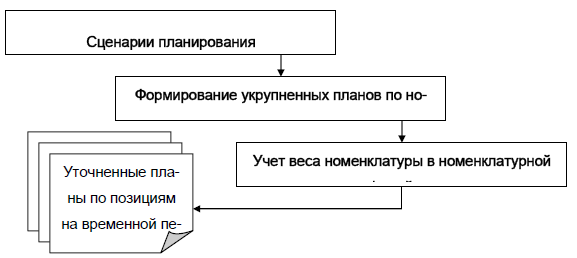

2. Планирование продаж является одним из важных моментов управления продажами, особенно долгосрочное планирование, в процессе которого разрабатываются планы на все необходимые показатели, такие как количество продаж, цена продажи и т.д. При этом учитываются данные за предыдущие периоды, складские остатки и заказы покупателей, а также сезонные колебания продаж.

При составлении планов выполняется их детализация – по предприятию

в целом, по каждому подразделению, номенклатуре товаров и т.д. (см. рис.

2.11).

Рисунок 2.11 – Формирование планов продаж

3. Управление заказами покупателей. В основу данного комплекса задач положены различные варианты работы с оптовыми покупателями – по кредитным договорам, по предоплате, по договорам с дополнительными условиями (например, помесячно на различные суммы, по номенклатурному объему закупок, по специальным ценам и т.д.).

Для реализации этого комплекса задач используется информация из базы данных по клиентам торгового предприятия, в которой сосредоточена вся информация по покупателям, остаток товара, его цена и т.д.

При оформлении заказов клиентов может быть использована одна из трех основных схем:

отгрузка из текущих остатков со склада;

резервирование товаров в счет будущих поступлений по ранее оформленным заказам поставщиков,

работа под заказ, то есть заказ товара поставщику под конкретный заказ покупателя. Схема используется, когда товар дорогостоящий и предприятию не выгодно хранить его на складе. Он будет заказан у поставщика только после того, как покупатель оплатит выписанный ему счет. В этом случае оформляется заказ поставщику и после поступления товара, он отгружается покупателю;

оперативный контроль выполнения заказов в соответствии графиком планируемых отгрузок по заказам.

Здесь же производится и организация отгрузки товаров, которая может выполняться как с одного склада, так и с нескольких. При отгрузке товаров учитываются дополнительные услуги и прочие расходы, например, транспортные, погрузочно-разгрузочные и т.д.

5. Управление розничными продажами включает в себя следующие операции:

Оформление розничных продаж в торговом зале.

Взаимодействие с собственными удаленными магазинами, которое включает передачу товаров, регистрацию их продаж, контроль взаиморасчетов, анализ эффективности продаж в магазинах.

Взаимодействие с торговыми точками, включающее анализ потребностей товаров в торговых точках, передачу товаров и прием выручки, проведение инвентаризации и регистрацию продаж, контроль взаиморасчетов.

Продажа в торговом зале может осуществляться с применением различного торгового оборудования, к которому относятся контрольно-кассовые аппараты, работающие в различных режимах, сканеры штрих-кодов и терминалы сбора данных, электронные весы и т.д.

Терминал – устройство для оперативного ввоа и вывода информации, используемое при взаимодействии (удаленного) пользователя с вычислительной машиной или сетью.

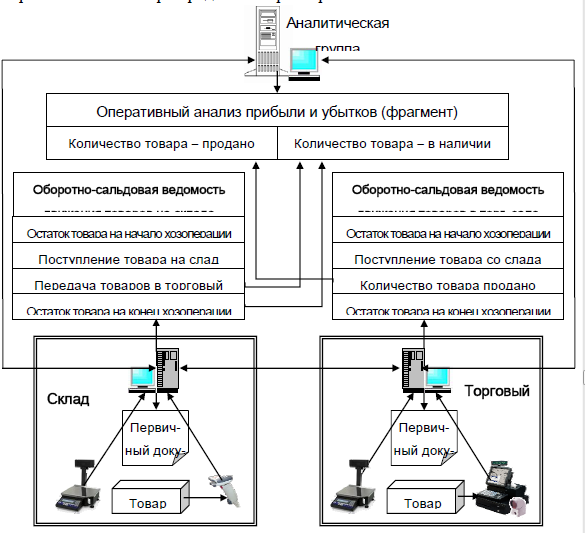

Специализированное торгового оборудование позволяет организовать эффективный контроль и анализ продаж в торговом зале, контроль наличия товаров на складе и т.д. (см. рис. 2.12).

Управление ценообразованием выполняется путем присвоения цен поступившим товарам по их характеристикам (для промышленных товаров –это может быть цвет, размер и т.д.). В бизнес-процессе предусмотрено формирование отпускных цен на основе стоимости, установленной поставщиком, торговой наценки и т.д. По каждому договору с оптовым покупателем могут быть назначены свои цены продажи. При этом допускаются различные условия предоставления скидки. Скидка может быть назначена в определенный временной промежуток (например, продажа по сниженным ценам в ночные часы), в определенные дни (например, распродажа перед новым годом), при превышении определенного количества товара или суммы по документу, при проведении маркетинговых акций и т.д. При этом все действующие скидки подтверждаются документально и так же с помощью документа могут быть отменены.

Кроме оптовых скидок предусматриваются также розничные скидки, которые назначаются при продаже товаров в различных магазинах.

Рисунок 2.12 – Использование специализированного оборудования для управления розничными продажами

Управление запасами. Каждому предприятию, чтобы эффективно развивать свой бизнес и удовлетворять потребности клиентов, необходимо оперативно и достоверно знать всю информацию о материальных потоках. Главная задача – знание параметров материальных потоков, обеспечение с повышения их скорости и улучшение экономических результатов на основе их объективного анализа. Организация складского хозяйства может быть различной, структура может быть как простой, так и иерархически сложной.

Склады или места хранения могут быть как на территории предприятия, так и расположены удаленно.

В бизнес-процессе управления запасами решаются комплексы задач по управлению складским хозяйством, инвентаризация, управление внутренними заказами и т.д.

1. Управление складским хозяйством. Все склады современного торгового предприятия должны быть организованы таким образом, чтобы обеспечить выполнение операций, по детальному оперативному учету товаров на складах и полному контролю запасов на торговом предприятии. Решение этих задач за счет внедрения ИТ в менеджменте позволяет:

эффективно организовать складское хозяйство;

повысить производительность труда работников склада, сотрудников снабженческо-сбытовых структур;

предоставлять оперативную и развернутую информацию коммерческому директору предприятия;

обеспечить точное и своевременное исполнение заказа клиента.

2. Инвентаризация товаров выполняется на каждом складе с определенной периодичностью для выявления отклонений фактических остатков товаров от остатков по учету.

Результатом инвентаризации товаров является:

точное знание фактических остатков по местам хранения;

регистрация отклонений фактических данных от учетных;

операции оприходования излишков или списание недостачи.

Инвентаризация проводится на всех складах торгового предприятия: оптовых, розничных, в торговых точках, отдельно проводится инвентаризация товаров, отданных на комиссию. Для ускорения процесса инвентаризации используются сканеры штрих-кодов и терминалы сбора данных (См. «Системы классификации и кодирования информации»).

Штриховой код (бар код, bar code) – графический способ представления информации, при котором данные отображаются в виде изображения, состоящего, как правило, из областей двух различных тонов: светлого и темного.

3. Управление внутренними заказами включают материально-техническое снабжение для внутренних нужд торгового предприятия. В комплексе задач предусмотрено оформление внутренних заказов, как от складов предприятия или розничных торговых точек, так и на внутреннее потребление материальных ценностей подразделениями предприятия.

Анализ деятельности торгового предприятия выполняется на основе информации, сконцентрированной в общем информационном фонде ИТ. Анализ проводится практически по всем направлениям торговой деятельности и товарооборота предприятия, с требуемой степенью детализации по всем разделам учета – по состоянию складских запасов, продаж, заказов, взаиморасчетов и т.д.

Важными операциями аналитической работы являются создание динамических отчетов по динамике продаж за период с детализацией по дням, графикам поставок по заказам и поступлению денежных средств, а также аналитических отчетов по оценке складских запасов в отпускных ценах, оборачиваемости товаров на складах, анализу движения денежных средств по различным статьям, оценке кредиторской и дебиторской задолженности контрагентов.

Результатом аналитической работы является отчет дирекции и руководителям подразделений, в котором представлен мониторинг основных показателей деятельности предприятия.

Функциональная подсистема «Управление финансами»

Подсистема управления финансами включает, как правило, два бизнес-процесса, к которым относятся управления денежными средствами, а также

бухгалтерский и налоговый учет.

В основу управления финансами должна быть положена система сбалансированных показателей (Balanced Scorecard – BSC), которая указывает на то, что все показатели работы предприятия, такие как обучение и развитие персонала, эффективность внутренних бизнес-процессов, управление отношениями с клиентами находят обязательное отражение в финансовой составляющей деятельности предприятия (См. 36.2).

Управление денежными средствами ориентировано на повышение оборачиваемости капитала торгового предприятия, эффективное управление инвестициями, контроль над осуществляемыми расходами, что позволяет существенно повысить управляемость всем бизнесом и его конкурентоспособность. К основным операциям управления денежными средствами относятся:

балансировка планируемых поступлений и выплат платежного оборота;

учет фактических поступлений и выплат с помощью различных платежных документов;

анализ плановых и фактических движений денежных средств;

учет фактических оборотов денежных средств;

планирование поступлений и платежей на основании данных по совершенным и планируемым сделкам и срокам их оплаты;

бизнес-планирование инвестиций;

оценка уплаты НДС по торговым операциям;

передача информации в бухгалтерские программы для составления бухгалтерской и налоговой отчетности.

Бухгалтерский и налоговый учет включает широкий спектр учетных задач, к которым относятся операции по банку и кассе, основные средства и нематериальные активы, учет материалов, товаров, продукции, учет затрат и расчет себестоимости, валютные операции, расчеты с организациями, подотчетными лицами, персоналом по оплате труда, бюджетом и т.д.

Налоговый учет, как правило, совмещается с бухгалтерским учетом, но может выполняться и отдельно. К учетным задачам относятся ведение налогового учета по налогу на добавленную стоимость, по налогу на прибыль, сопоставление данных бухгалтерского и налогового учета.

Торговое предприятие, которое ставит перед собой задачу выхода на международные рынки или повышение инвестиционной привлекательности, необходима организация учета с применением Международной системы финансовой отчетности (МСФО). Для реализации этих задач предусмотрено:

ведение финансового учета и подготовку как индивидуальной, так и консолидированной финансовой отчетности;

трансляцию (перенос) большей части учетных записей (проводок) из подсистемы бухгалтерского учета;

параллельное ведение учета по российским и международным стандартам по отдельным участкам.

Функциональная подсистема «Управление персоналом»

Сегодня все больше предприятий осознает важность построения системы эффективного управления персоналом, так как квалифицированные, инициативные и лояльные сотрудники способны существенно повысить эффективность работы предприятия.

Управление данными о сотнях и тысячах сотрудников, проведение мероприятий по подбору и обучению персонала, оценки квалификации производственного и управленческого состава, требует применения программных продуктов, позволяющих эффективно планировать и осуществлять кадровую политику предприятия.

Подсистема управления персоналом предназначена для информационной поддержки кадровой политики компании и автоматизации расчетов с персоналом. Основными направлениями подсистемы являются:

1. Планирование – определение целей управления и средств их достижения, моделирование и прогнозирование персонала.

2. Организация включает весь комплекс работ по комплектованию кадрами – привлечение рабочей силы, ее наем, профессиональный отбор, расстановка по рабочим местам, профессиональная подготовка, совершенствование организации труда, улучшение условий труда и т.д.

3. Регулирование представляет собой упорядочение различных видов движения персонала внутри организации (межцеховое, квалификационное и т.д.), изменения численности персонала, уровня заработной платы и т.д.

4. Контроль численности персонала, рациональности его использования, соответствия занимаемым должностям, исполнения кадровых приказов и т.д.

5. Учет подразумевает получение информации об изменении состава кадров, ведение государственной и внутренней отчетности по кадрам и др.

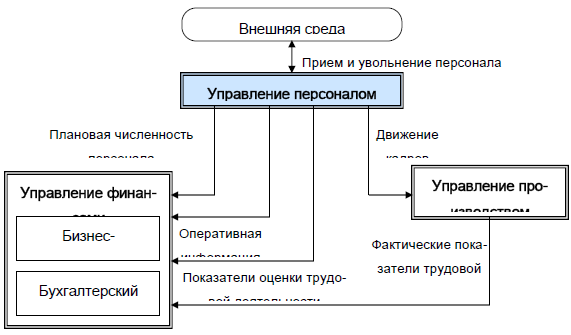

Подсистема управления персоналом взаимодействует с другими подсис-

темами и комплексами задач торгового предприятия (см. рис. 2.13) и решает

следующие комплексы задач:

Работа с персоналом в отделе кадров.

Социологические исследования в трудовом коллективе.

Психологическая подготовка и мониторинг персонала.

Нормирование труда.

Оплата труда.

Планирование трудовых показателей.

Оперативное управление трудовыми показателями.

Организация труда.

Вопросы техники безопасности и т.д.

Рисунок 2.13 – Взаимодействие подсистемы управления персоналом с другими подсистемами торгового предприятия

На практике реализация в ИТ функций управления персоналом требует автоматизации реализации следующих бизнес-процессов:

1. Кадровый учет – поддержка деятельности инспектора по кадрам.

2. Управление штатным расписанием – планирование численности работников, фонда оплаты труда.

3. Расчет заработной платы – выполнение операций начисления заработной платы, необходимых отчислений в соответствии с действующим законодательством и т.д.

4. Информационно-документационное управление – обеспечение управления персоналом всей необходимой информацией и документацией на базе системы электронного документооборота.

5. Управление юридическими вопросами – юридическая поддержка соблюдения всех правовых сторон деятельности персонала и выполнения инструктивно-нормативных и законодательных положений на базе информационно-справочных систем.

6. Решение стратегических вопросов развития предприятия – проведение аналитических исследований на базе использования экспертных систем и выработка управленческих решений и т.д.

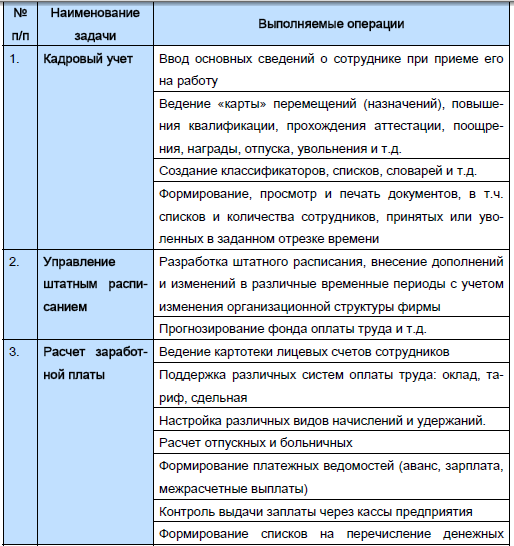

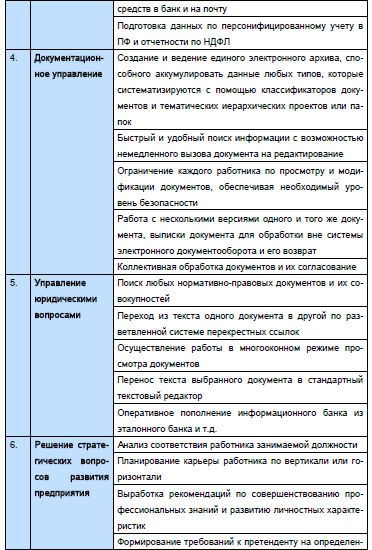

Автоматизированная реализация каждого бизнес-процесса требует организации выполнения операций, представленных в табл. 2.3.

Таблица 2.3 – Операции по реализации задач управления персоналом предприятия в условиях использования ИТ