3. Аналитические процедуры

Под аналитическими процедурами подразумеваются анализ и оценка полученной аудитором информации, исследование важнейших финансовых и экономических показателей проверяемой организации в целях выявления необычных и неверно отраженных в бухгалтерском учете фактов хозяйственной деятельности, а также выяснение причин таких ошибок и искажений.

Аналитические процедуры можно использовать на этапе получения информации как процедуры проверки по существу, чтобы собрать прямые доказательства ошибок, нарушений и ложных утверждений в финансовой отчетности аудируемого лица.

Типичными видами аналитических процедур являются:

1) сопоставление остатков по счетам за различные периоды;

2) сопоставление показателей бухгалтерской отчетности с плановыми показателями;

3) оценка соотношений между статьями отчетности и их сопоставление с данными предыдущих периодов;

4) сопоставление финансовых показателей деятельности организации со средними показателями по соответствующей отрасли экономики;

5) сопоставление финансовой и нефинансовой информации (сведений о деятельности организации, не отражаемой непосредственно в системе бухгалтерского учета).

Содержание и характер аналитических процедур, используемых в аудите, раскрываются в Правиле (стандарте) № 20 «Аналитические процедуры».

Аналитические процедуры используются в следующих целях:

1) для помощи аудитору при планировании характера, сроков и объема прочих аудиторских процедур;

2) в качестве процедур проверки по существу, когда их применение может быть более эффективным, чем проведение детальных тестов;

3) в качестве общего обзора финансовой отчетности на последнем завершающем этапе аудита.

Аналитические процедуры могут быть применены к сводной финансовой отчетности, финансовой отчетности компонентов, отдельным элементам финансовой информации.

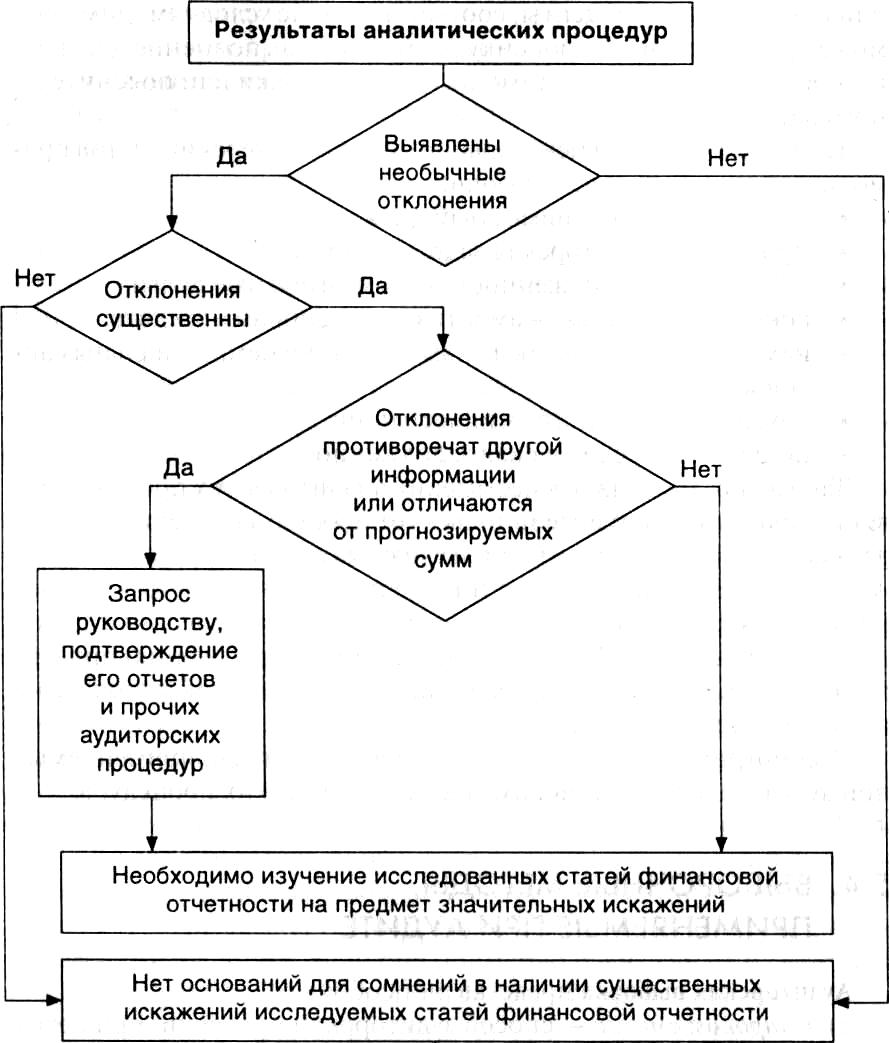

Результаты планирования и выполнения аналитических процедур, а также результаты анализа необычных отклонений аудитор должен отразить в рабочей документации по проведению проверки. На рисунке 1 представлена схема анализа результатов выполнения аналитических процедур.

Рисунок 1 – Схема анализа результатов аналитических процедур

4. Выборочные методы, применяемые при аудите

Аудиторская выборка - это способ аудиторской проверки, при котором аудитор изучает документацию бухгалтерского учета экономического субъекта не сплошным порядком, а выборочно, следуя требованиям соответствующего правила (стандарта) аудиторской деятельности;

На основе результатов предварительного анализа, оценки надежности СВК, оценки рисков аудита в общем плане аудиторская фирма определяет способ проведения аудита: сплошной или выборочный. В случае принятия решения о выборочном аудите аудитор формирует аудиторскую выборку в соответствии с Правилом (стандартом) № 16 «Аудиторская выборка».

Различают 2 вида выборочных проверок в аудите:

1) выборочные проверки для тестирования СВК;

2) выборочные проверки оборотов и сальдо по счетам.

Приемы и методика построения выборки аудитор определяет в соответствии с утвержденными внутрифирменными стандартами.

Объем выборочных проверок и их направления аудитор устанавливает в каждом случае в зависимости от опыта на основании профессионального суждения.

При определении объема выборки аудитор должен установить риск выборки, допустимую и ожидаемые ошибки. Чем меньше риск, который готов принять аудитор, и размер допустимой ошибки, тем больше необходимый объем выборки.

Аудитор должен отбирать статьи для выборки исходя из того, что все элементы выборки в генеральной совокупности имеют шанс быть отобранными.

Статистическая выборка требует, чтобы статьи для выборки отбирались случайным образом, т. е. так, чтобы у каждого элемента выборки была вероятность быть выбранным.

При нестатистической выборке аудитор для отбора элементов выборки опирается на профессиональное суждение.

Основные методы формирования выборок - использование таблиц случайных чисел и компьютерные программы системного или случайного отбора.

При оценке результатов выборки аудиторская фирма обязана:

1) проанализировать каждую ошибку, попавшую в выборку;

2) распространить результаты, полученные по выборке, на всю проверяемую совокупность;

3) оценить последствия неисправленных аномальных ошибок;

4) убедиться, что ошибка в проверяемой совокупности не превышает допустимую величину;

5) отразить в рабочей документации аудитора все стадии проведения аудиторской выборки и анализ ее результатов.

Если оценка результатов выборки превышает допустимую величину, то аудитор может:

1) попросить руководство клиента проанализировать выявленные ошибки и сделать любые необходимые корректировки;

2) модифицировать запланированные аудиторские процедуры, например увеличить объем выборки;

3) проанализировать последствия с точки зрения аудиторского заключения.

Правильно организованная и проведенная аудиторская выборка позволяет значительно сократить затраты времени, средств и людских ресурсов на проверку при обеспечении должной ее эффективности.