Класифікація видів фінансового лізингу

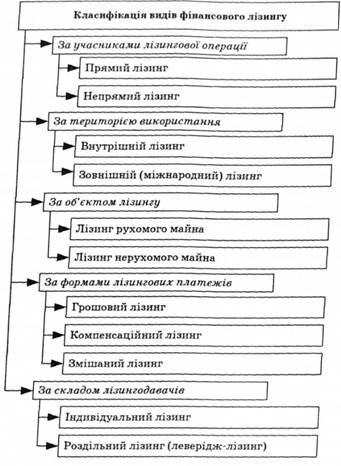

Класифікація видів лізингу за основними класифікаційними ознаками наведена на рис. 6.7.

1. За складом учасників лізингової операції виділяють прямий і непрямий види фінансового лізингу.

Прямий лізинг характеризує лізингову операцію, яка здійснюється між лізингодавачем і лізингоотримувачем без посередників. Однією з форм прямого лізингу є здавання активу в лізинг безпосереднім його виробником, що значно зменшує витрати на здійснення лізингової операції і спрощує процедуру укладання лізингової угоди. Другою з форм прямого лізингу є так званий зворотний лізинг, при якому підприємство продає відповідний актив майбутньому лізингодавачу, а потім саме й орендує цей актив. При обидвох формах прямого лізингу участь третіх осіб у лізинговій операції не передбачається.

Непрямий лізинг характеризує лізингову операцію, при якій передача орендованого майна здійснюється через посередників

Рис. 6.7. Класифікація видів фінансового лізингу

(як правило, лізингову компанію). У вигляді непрямого лізингу здійснюється, в теперішній час, значна кількість операцій фінансового лізингу.

2. За регіональною належністю учасників лізингової операції виокремлюють внутрішній і зовнішній (міжнародний) лізинг.

Внутрішній лізинг характеризує лізингову операцію, всі учасники якої є резидентами цієї країни.

Зовнішній (міжнародний) лізинг пов'язаний з лізинговими операціями, які здійснюються учасниками з різних країн. На сучасному етапі зовнішній фінансовий лізинг використовується, як правило, при здійсненні лізингових операцій суміжними підприємствами за участю іноземного капіталу.

3. За лізингованим об'єктом виокремлюють лізинг рухомого і нерухомого майна.

Лізинг рухомого майна є основною формою лізингових операцій, які законодавчо регулюються в нашій країні. Як правило, об'єктом такого виду фінансового лізингу є машини й обладнання, яке входить у склад операційних основних засобів.

Лізинг нерухомого майна полягає у придбанні або будівництві за дорученням лізингоотримувача окремих об'єктів нерухомості виробничого, соціального або іншого призначення з їх передачею йому на умовах фінансового лізингу. Цей вид лізингу поки ще не отримав розповсюдження в Україні.

4. За формами лізингових платежів розрізняють грошовий, компенсаційний і змішаний види лізингу.

Грошовий лізинг характеризує платежі за лізинговою угодою виключно в грошовій формі. Цей вид лізингу є найбільш поширеним у системі здійснення підприємством фінансового лізингу.

Компенсаційний лізинг передбачає можливість здійснення лізингових платежів підприємством у формі постачання продукції (товарів, послуг), яка виробляється з використанням лізингованих активів.

Змішаний лізинг характеризується поєднанням платежів за лізинговою угодою як у грошовій, так і в товарній формі (формі зустрічних послуг).

б. За складом лізингодавачів (ліссорів) виділяють індивідуальний і роздільний лізинг.

Індивідуальний лізинг характеризує лізингову операцію, в якій лізингодавач повністю фінансує виробництво або придбання майна, яке передається в оренду.

Роздільний лізинг (леверідж-лізинг) характеризує лізингову угоду, в якій лізингодавач придбає об'єкт оренди частково за рахунок власного капіталу, частково — за рахунок позиченого. Такий вид лізингу властивий великим капіталомістким лізинговим операціям зі складним багатоканальним фінансуванням майна, яке передається в оренду.

Закон України «Про Державний бюджет України на 2007 рік» визначив засади прямого стимулювання розвитку інвестиційної діяльності в Україні, а саме у державному бюджеті на 2007 рік передбачено кошти на надання кредитів на реалізацію інноваційних та інвестиційних проектів в галузях економіки, а також фінансову підтримку інноваційних та інвестиційних проектів через механізм здешевлення кредитів.

Зокрема, Держінвестицій України визначено розпорядником державної програми «Фінансова підтримка інноваційних та інвестиційних проектів, у першу чергу з впровадження передових технологій, що реалізуються в галузях промисловості, у тому числі технологічними парками через механізм здешевлення кредитів». Постановою Кабінету Міністрів України від 1 березня 2007 р. № 329 затверджено Порядок використання у 2007 році коштів, передбачених у державному бюджеті для фінансової підтримки інноваційних та інвестиційних проектів.

Також, Держінвестицій України визначено розпорядником державної інвестиційної програми «Надання кредитів на реалізацію інноваційних та інвестиційних проектів у галузях економіки, у першу чергу з впровадження передових енергозберігаючих технологій та технологій з виробництва альтернативних джерел палива». Постановою Кабінету Міністрів України від 14 березня 2007 р. № 455 затверджено порядок використання у 2007 році коштів, передбачених у державному бюджеті для надання кредитів на реалізацію інноваційних та інвестиційних проектів у галузях економіки.

Пунктом 4.2.5 статті 4 Закону України «Про оподаткування прибутку підприємств» передбачено, що суми коштів або вартість майна, що надходять платнику податку у вигляді прямих інвестицій або реінвестицій у корпоративні права, емітовані таким платником податку, в тому числі грошові або майнові внески, згідно з договорами про спільну діяльність на території України без створення юридичної особи, не включаються до складу валового доходу. Таким чином, законом передбачається, що з таких сум коштів не стягується податок на прибуток підприємств.

У сфері діяльності інститутів спільного інвестування умови оподаткування визначаються податковим законодавством України, зокрема законами України «Про оподаткування прибутку підприємств» та «Про податок з доходів фізичних осіб».

Законодавством визначено, що поки кошти інвесторів знаходяться у інвестиційному фонді – вони не оподатковуються.

Оподатковуються:

дохід інвесторів, який вони одержують у разі продажу цінних паперів ІСІ третій особі;

викупу у інвесторів компанією з управління активами ІСІ цінних паперів, випущених ІСІ або його КУА (наприклад, при викупі цінних паперів ІСІ при ліквідації фонду;

за заявою інвестора в будь-який день – для відкритих фондів, та у визначені Проспектом емісії цінних паперів дати – для інтервальних фондів);

виплати дивідендів інвестиційним фондом, якщо це передбачено Проспектом емісії цінних паперів ІСІ.

У разі продажу інвестором цінних паперів ІСІ оподатковується різниця між ціною їх придбання і ціною продажу. У разі отримання інвестиційного доходу у вигляді дивідендів – оподатковується сума дивідендів, отримана інвестором.

Ставка податку і порядок оподаткування відрізняються залежно від того, ким є інвестор – фізичною чи юридичною особою, і в якому з вищеперелічених випадків він отримав інвестиційний доход. У випадку якщо інвестор – юридична особа, його прибуток від інвестицій до фонду оподатковується за ставкою 25%.

Інвестиційний прибуток, отриманий інвестором – фізичною особою у разі викупу інститутом спільного інвестування (КУА інституту спільного інвестування) цінних паперів ІСІ оподатковується за ставкою 5 %. Доход, отриманий у вигляді дивідендів за цінними паперами ІСІ і доход, отриманий від продажу цінних паперів ІСІ третій особі оподатковується за ставкою 13 %.

Відповідно до п. 4.2.8 Закону України «Про оподаткування прибутку підприємств» кошти, залучені від інвесторів ІСІ, доходи від операцій з активами ІСІ або доходи, нараховані за активами ІСІ, не включаються до складу оподатковуваного доходу. Таким чином, володіючи цінними паперами ІСІ, Ви не платите податки до моменту реалізації цих цінних паперів або до моменту виплати дивідендів за цінними паперами ІСІ. У разі ж безпосереднього володіння цінними паперами або нерухомістю доходи від операцій з цими активами або доходи, нараховані за цими активами (відсотки, дивіденди, орендна плата), потрапляють в оподатковуваний дохід.

Отже, інвестування у цінні папери ІСІ має ряд податкових переваг у порівнянні з безпосередніми інвестиціями у цінні папери або об'єкти нерухомості.

Кабінетом Міністрів України 1 серпня 2006 року прийнято розпорядження № 447-р «Про схвалення Концепції створення індустріальних (промислових) парків». Концепцією передбачено поетапне впровадження заходів щодо створення індустріальних (промислових) парків, зокрема на першому етапі (2006-2007 роки) передбачається розроблення нормативно-правової бази з питань створення та функціонування індустріальних (промислових) парків, визначення перспективних територій для розміщення індустріальних (промислових) парків, започаткування реалізації пілотних проектів створення індустріальних (промислових) парків.

Здійснення заходів з реалізації Концепції дасть змогу створити:

сприятливі умови для розміщення в регіонах нових підприємств, у тому числі іноземних;

активізувати залучення інвестицій;

збільшити надходження до бюджетів податків, зборів (обов'язкових платежів);

створити нові робочі місця;

забезпечити ефективне використання інноваційного потенціалу підприємств;

збільшити обсяги виробництва конкурентоспроможних товарів;

прискорити процеси реструктуризації у металургійній, машинобудівній, гірничодобувній та в інших галузях промисловості.

У 2006 році започатковано програму поетапного зниження податкового навантаження. Зокрема, Законом України «Про Державний бюджет України на 2006 рік» зупинено справляння збору на пенсійне страхування при купівлі готівкової іноземної валюти, а при придбанні безготівкової валюти ставки збору зменшено з 1,5 % до 1,25 %.

В країні створено ефективний правовий механізм щодо однакового застосування регулятивних норм по всій Україні та впроваджена система оцінки впливу регуляторних заходів, консультацій із заінтересованими сторонами, попереднього інформування суб'єктів господарської діяльності про нормативні зміни.

З метою спрощення процедур започаткування підприємницької діяльності в усіх регіонах України було створено 677 єдиних офісів, які здійснюють реєстрацію суб’єктів господарювання за принципом “єдиного вікна”, що суттєво скорочує час для постановки їх на облік у відповідних органах. Запроваджений з липня 2004 року новий порядок державної реєстрації юридичних осіб та фізичних осіб-підприємців за принципом «єдиного вікна» є достатньо простим і забезпечує реєстрацію підприємства протягом 1 – 3 днів.

Прийнято Закон України «Про внесення змін до Закону України «Про банки і банківську діяльність», що сприятиме розвитку банківської системи України через широке залучення іноземного капіталу, застосування сучасних банківських технологій, розширенню спектру та якості банківських послуг для споживачів, а також сприятиме прискоренню вступу України до Світової організації торгівлі.

Створено сприятливе поле для здійснення інвестиційної діяльності створено Законами України «Про угоди про розподіл продукції», «Про концесії», «Про концесії на будівництво та експлуатацію автомобільних доріг».

Одним з головних завдань податкового стимулювання інвестиційного процесу є створення умов, за яких населення та інституціональні інвестори збільшують обсяг коштів, вкладених у ті чи інші фондові активи. Перелік таких активів – акції, корпоративні й місцеві облігації, паї, державні ціні папери та ін. – визначається державою в залежності від пріоритетів у межах обраної моделі розвитку економіки. Податкове стимулювання має важливе значення, перш за все для країн, які потребують значних капітальних вкладень (наприклад, для реалізації програм модернізації економіки або прискореного розвитку окремих галузей промисловості), але при цьому не мають достатнього обсягу внутрішніх вільних фінансових ресурсів. Крім того, податкове стимулювання може стати корисним для урядів країн, які бажають переорієнтувати внутрішні потоки капіталу в напрямку перспективних галузей економіки. Система податкового стимулювання на національному фондовому ринку, як правило, передбачає або часткове зниження податкових ставок за операціями з деякими ринковими інструментами, або повну відмову від певних видів податків. При інвестуванні в акції у світовій практиці активно застосовувалися такі методи податкового стимулювання. 1) Зниження ставок або повна відмова від оподаткування доходів, отриманих у результаті виплати дивідендів і зростання курсової вартості акцій. Однією з найбільш розповсюджених варіацій такого заходу є надання спеціального податкового кредиту на сплату податку з прибутку, отриманого в результаті управління портфелем акцій. Метод податкового стимулювання досить широко використовується в багатьох країнах. Зокрема, в Австралії і Великій Британії передбачалося повне звільнення від податку з прибутку дивідендів, отриманих резидентами від компаній-резидентів. У країнах Континентальної Європи застосовується часткове зниження ставок податку з прибутку, отриманого як дивіденди (Бельгія, Італія, Фінляндія), а також повне звільнення від такого податку, якщо частка акцій, що знаходиться у розпорядженні інвестора, була не нижче встановленої величини (Данія, Люксембург, Нідерланди, Швеція). У деяких країнах такі пільги вводять із застереженням, що зниження ставок чи скасування податків відбувається, якщо дивіденди реінвестуються в розвиток бізнесу підприємства. 2) Уніфікація податкового законодавства для інвесторів-резидентів та інвесторів-нерезидентів. Цей захід досить широко використовувався у 70–80-х роках минулого століття, тобто в період підвищеної нестабільності світової фінансової системи. У той час багато держав впроваджували різні протекціоністські заходи для захисту національних фінансових ринків від надмірного припливу іноземного спекулятивного капіталу, включаючи жорстку систему оподаткування іноземних інвесторів при здійснені операцій на внутрішньому фондовому ринку. Прикладом такої уніфікації можуть бути дії уряду Австрії у 80-х роках щодо звільнення від сплати податку з прибутку за цінними паперами інвесторів-нерезидентів за умови, що цей інвестор володіє не менш як 10% акцій такої компанії протягом не менш ніж 5 років. У результаті для цієї категорії інвесторів режим оподаткування було уніфіковано з режимом оподаткування інвесторів-резидентів. 3) Зарахування негативних курсових різниць, отриманих у результаті зміни курсової вартості паперів, шляхом відповідного зменшення доходів при їх оподаткуванні. Досить розповсюдженою варіацією такого заходу є перенесення негативних курсових різниць на декілька років вперед та їх зарахування у період, коли курсова вартість акцій підвищується. Такі заходи досить поширені у світі. Зокрема, у Канаді і Швеції передбачено повне зарахування негативних курсових різниць шляхом зменшення доходів при визначенні бази для сплати прибуткового податку. 4) Цільові податкові пільги, спрямовані на стимулювання: – інвестицій у цінні папери окремих галузей економіки; – прямих довгострокових інвестицій, що передбачають придбання великих частин власності; – спеціальних інвестиційних планів; – виводу цінних паперів на організовані ринки. Цільові податкові пільги у тій чи іншій формі застосовуються практично в усіх індустріально розвинутих країнах. Наприклад, у Бельгії передбачено податкові переваги для інвесторів, які купують акції пріоритетних для держави галузей. Значного поширення цільові податкові пільги набули в країнах з ринками, що розвиваються, уряди яких зацікавлені в прискореному розвитку окремих галузей економіки. В Індії, зокрема, сформовано перелік пріоритетних галузей (телекомунікації, виробництво програмного забезпечення і багато інших), інвестиції в які вилучено з бази оподаткування. У Мексиці та Чилі з бази оподаткування при сплаті прибуткового податку вилучено частки пайових фондів, а також низка пріоритетних акцій при їх первинному розміщенні. Пільгове оподаткування банківських кредитних операцій, що використовуються як джерело коштів при довгостроковому інвестуванні в корпоративні цінні папери, найбільш поширено в країнах з розвинутим банківським сектором. У цьому випадку держава зацікавлена в ефективнішому використанні ресурсів банківської системи, у тому числі й для перерозподілу потоків капіталу на користь пріоритетних галузей економіки. В європейських країнах такі заходи активно використовуються в Італії, Ірландії та Фінляндії. В Японії при оподаткуванні дивідендів за акціями інвестор має право вилучити з оподатковуваної суми відсотки за кредитом, що узятий для придбання таких акцій. Один з важливих напрямків податкового стимулювання розвитку внутрішнього фондового ринку багатьох країн — це використання заходів, які сприяють збільшенню кількості акціонерів підприємств за рахунок працюючого на них персоналу. У США останім часом однією з найрозповсюдженіших форм збільшення участі персоналу в капіталі компанії стало створення плану ESOP (Employee Stock Ownership Plan). У рамках реалізації концепції ESOP у компанії створюється спеціальний фінансовий фонд, до якого компанія-роботодавець робить щорічні внески. Крім того, до ESOP перераховується частка заробітної плати співробітників компанії. Кошти ESOP вкладаються в акції компанії. Коли співробітник компанії звільняється чи виходить на пенсію, він має право на частину акцій, придбаних ESOP (кількість акцій залежить від розміру частки заробітної плати співробітника компанії, яка перераховується). Пільгові режими оподатковування при цьому поширюються безпосередньо на саму компанію-роботодавця (на кошти, що перераховуються до ESOP), на власників акцій, які продають свої папери ESOP (на величину прибутку від збільшення капіталу), і на співробітників, які купують акції.