Тема 5 регулювання діяльності банків

1. Регулювання банківської діяльності, його суть та форми

2. Регулятивний капітал банку: призначення та порядок визначення

3. Економічні нормативи капіталу банку

4. Економічні нормативи ліквідності

5. Нормативи кредитного ризику

6. Нормативи інвестування

1. Регулювання банківської діяльності, його суть та форми

В усьому світі банки більше, ніж підприємства інших видів діяльності, підлягають державному нагляду та незалежному контролю. Система банківського регулювання та нагляду так чи інакше функціонує у всіх країнах світу.

Необхідність банківського регулювання та нагляду з боку держави зумовлюється тим, що банки виконують суспільно корисні та необхідні функції (розрахунково-касове обслуговування юридичних і фізичних осіб, збереження грошових заощаджень тощо). В умовах ринку між банками іде жорстка конкурентна боротьба, що змушує їх підвищувати ризиковість своїх операцій, що, своєю чергою, може призвести до банкрутства. А крах банківської установи наносить шкоду не лише його власникам, але й суспільству загалом. Усе це і робить регулювання їх діяльності та нагляду необхідним завданням держави.

Державне регулювання банківської діяльності здійснюється, насамперед, у межах банківської системи та виражається у впливі центрального банку на банки другого рівня.

Вплив центрального банку на діяльність комерційних банків здійснюється за такими основними напрямами:

1) створення законодавчих та інших умов, які б дозволили банкам реалізувати свої економічні інтереси (організаційно-правовий напрям);

2) встановлення економічних нормативів та нагляд за їх дотриманням із метою забезпечення ліквідності банківської діяльності (напрям опосередкованого економічного впливу).

В Україні, згідно із Законами України "Про банки і банківську діяльність" і "Про Національний банк України", функції банківського регулювання та нагляду здійснює НБУ.

Терміни "регулювання банківської діяльності" та "нагляд за діяльністю банків" інколи вживаються у значенні синонімів, хоча належать до різних видів діяльності.

Основною метою банківського нагляду є своєчасне реагування на порушення та негативні тенденції у діяльності банків із метою їх нормалізації, зміцнення фінансового стану, підтримки стабільності та надійності як кожного банку зокрема, так і банківської системи загалом.

Банківське регулювання — це система заходів, за допомогою яких центральний банк або інший наглядовий орган гарантує стабільне, безпечне функціонування банків, запобігає дестабілізуючим процесам у банківському секторі.

Отже, під регулюванням банківської діяльності розуміють, насамперед, розробку та видання уповноваженими органами конкретних правил та інструкцій, що базуються на чинному законодавстві й визначають структуру та способи здійснення банківської справи. Такі закони та інструкції формують певні рамки поведінки банків, що сприяють підтримці надійної й ефективної банківської системи.

Регулювання здійснюється з метою забезпечення стабільної діяльності банків та своєчасного виконання ними зобов'язань перед вкладниками, а також запобігання неправильному розподілу ресурсів і втраті капіталу через ризики, притаманні банківській діяльності.

До основних завдань банківського регулювання та нагляду можна віднести:

1) забезпечення стабільності та надійності банківської системи;

2) захист інтересів вкладників;

3) створення конкурентного середовища у банківському секторі;

4) забезпечення прозорості діяльності банківського сектору економіки;

5) забезпечення ефективної діяльності банків, підтримку необхідного рівня стандартизації та професіоналізму у банківській сфері тощо.

Регулювання діяльності банків Національний банк України здійснює у двох основних формах — адміністративне та індикативне регулювання.

Адміністративне регулювання включає такі заходи:

1) реєстрацію банків і ліцензування їх діяльності;

2) встановлення вимог та обмежень щодо діяльності банків;

3) застосування санкцій адміністративного чи фінансового характеру;

4) нагляду за діяльністю банків;

5) надання рекомендацій щодо діяльності банків.

Основними складниками індикативного регулювання є:

1) засоби впливу, пов'язані з визначенням кількісних параметрів банківської діяльності:

— встановлення обов'язкових економічних нормативів;

— визначення норм обов'язкових резервів для банків;

— встановлення норм відрахувань до резервів на покриття ризиків від активних банківських операцій;

2) засоби впливу непрямого характеру: визначення процентної політики;

— рефінансування банків;

— кореспондентські відносини;

— управління золотовалютними резервами, включаючи валютні інтервенції;

— операції з цінними паперами на відкритому ринку;

— імпорт та експорт капіталу.

Нагляд за діяльністю банків належить до адміністративного регулювання. Він здійснюється з метою забезпечення надійності та стійкості окремих банків та передбачає цілісний і неперервний нагляд за здійсненням банками своєї діяльності відповідно до чинного законодавства та інструкцій, своєчасне реагування на порушення та негативні тенденції у діяльності окремих банків.

У загальному вигляді банківський нагляд зводиться до виявлення правопорушень і їх усунення, запобігання високому рівню ризикованості, з'ясування того, наскільки діяльність банків відповідає встановленим правилам.

За етапами і методами здійснення банківський нагляд поділяють на: вступний, попередній і поточний контроль (рис. 1):

Рис. 1. Форми банківського нагляду

Індикативне регулювання банківської діяльності включає такий важливий елемент, як встановлення з боку НБУ для банків обов'язкових економічних нормативів. їх призначення — захист інтересів вкладників і кредиторів та забезпечення фінансової надійності банків.

Регулювання діяльності банків через економічні нормативи регламентує Закон України "Про банки та банківську діяльність" від 7 грудня 2000 р. та

Інструкція про порядок регулювання діяльності банків в Україні, затверджена Постановою НБУ № 368 від 28 серпня 2001 р. Інструкція враховує рекомендації Базельського комітету з банківського нагляду. Цією Інструкцією НБУ установив такі економічні нормативи, що е обов'язковими до виконання всіма банками в Україні (рис. 9.2):

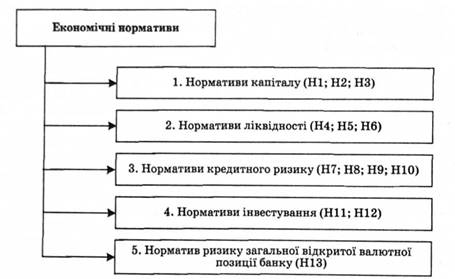

Рис. 2 Економічні нормативи, які застосовуються при регулюванні банківської діяльності

Усі нормативи, залежно від сфери банківської діяльності, яку вони регулюють, поділяють на п'ять груп, до кожної з яких входять кілька економічних нормативів:

1. Нормативи капіталу:

— мінімального розміру регулятивного капіталу (Н1);

— адекватності регулятивного капіталу (Н2);

— адекватності основного капіталу (НЗ);

2. Нормативи ліквідності:

— миттєвої ліквідності (Н4);

— поточної ліквідності (Н5);

— короткострокової ліквідності (Н6);

3. Нормативи кредитного ризику:

— максимального розміру кредитного ризику на одного контрагента (Н7);

— великих кредитних ризиків (Н8);

— максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9);

— максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н10);

4. Нормативи інвестування:

— інвестування в цінні папери окремо за кожною установою (НИ);

— загальної суми інвестування (Н12);

5. Норматив ризику загальної відкритої (довгої / короткої) валютної позиції банку (Н13), Н13/1, Н13/2.

Базою для розрахунку економічних нормативів Н2, Н7, Н8, НИ, Н12, Н13 є регулятивний капітал банку; для НЗ — основний капітал; Н9, Н10 — статутний капітал.