По расходам

![]() ,

где

,

где

![]()

ВВП = Конечное потребление + Валовое накопление капитала (инвестиции в фирму(покупка станков, оборудования, запасов, места производства)) + Государственные расходы + Экспорт — Импорт

Конечное потребление включает в себя расходы на удовлетворение конечных потребностей индивидов или общества, произведённые следующими институциональными секторами: сектор домашних хозяйств, сектор органов государственной власти, сектор частных некоммерческих организаций, обслуживающих домашние хозяйства.

Валовое накопление капитала измеряется общей стоимостью валового накопления основного капитала, изменениями в запасах материальных оборотных средств и чистым приобретением ценностей единицей или сектором.

Трансферты.

фр. transfer от лат. transferre- переношу, перемещаю) — 1) перевод валюты иностранной или золота из одной страны в другую; 2) передача права владения именными и ценными бумагами (акции, векселя, облигации, чеки) одним лицом другому, осуществляемая, как правило, при помощи передаточной надписи — индоссамента', 3) перевод средств из фонда финансовой поддержки регионов, в бюджеты РФ нижестоящего территориадьнаго уровня. Названный фонд образуется за счет процентных отчислений от фактически поступающих в вышестоящий бюджет доходов. Формирование федерального фонда финансовой поддержки устанавливается, в частности, ФЗ о федеральном бюджете на соответствующий год.

Система макроэкономических показателей в СНС.

Валовые и чистые макроэкономические показатели снс

В СНС макроэкономические показатели – это блок информации о производстве товаров и услуг, об образовании, распределении, перераспределении и использовании доходов, о национальном накоплении и международных связях.

Макроэкономические показатели СНС

На валовой основе |

На чистой основе |

1. Валовой внутренний продукт (ВВП) |

1. Чистый внутренний продукт (ЧВП) |

2. Валовой национальный продукт (ВНП) или валовой национальный доход (ВНД) |

2. Чистый национальный доход (ЧНД) |

3. Валовой национальный располагаемый доход (ВНРД): а) валовое национальное сбережение (ВНС) б) национальное конечное потребление (НКП) |

3. Чистый национальный располагаемый доход (ЧНРД) |

4. Валовая прибыль экономики (ВПЭ) |

4. Чистая прибыль экономики (ЧПЭ) |

Чистые показатели меньше соответствующих валовых показателей на величину «потребления основного капитала».

Каждому из основных макроэкономических показателей, как правило, соответствует аналог, рассчитанный на уровне отдельных секторов экономики или отдельного хозяйствующего субъекта:

валовой выпуск ВВ,

валовая и чистая добавленная стоимость ВДС и ЧДС,

располагаемый доход,

валовая и чистая прибыль, валовой и чистый смешанный доход,

сбережение.

Сектора и отрасли в СНС. Элементы СНС.

Показатели уровня жизни населения.

Система показателей статистики уровня жизни включает:

доходы населения;

расходы и потребления населением материальных благ и услуг;

сбережения;

накопленное имущество и обеспеченность населения жильем;

дифференциация доходов населения, уровень и границы бедности;

социально-демографические характеристики;

обобщающие оценки уровня жизни населения. Их применение связано с тем, что показатели, обычно рассматриваемые как наиболее важные для анализа уровня жизни (доход, потребление), однако они не охватывают все его аспекты.

Для более полной характеристики благосостояния населения используются показатели социальной статистики, отражающие качество жизни (показатели демографической статистики, состояния и охраны здоровья, качества и структуры потребляемых продуктов питания, уровня грамотности, развития социальной сферы и др.).

Индекс социального неблагополучия.

индекс социального неблагополучия определялся на основании следующих показателей:

коэффициента младенческой смертности;

уровня преступности;

уровня миграционной убыли населения;

уровня безработицы;

объема задолженности по заработной плате;

покупательной способности населения.

Номинальная и реальная заработная плата.

Номинальная заработная плата – это плата в деньгах за единицу времени труда (Wn).

Реальная заработная плата – это то количество товаров или услуг, которые можно реально приобрести на полученную сумму денег (Wr).

Связь между этими величинами будет определяться уровнем цен (P) на товары и услуги: Wr = Wn/P.

Номинальная и реальная заработная плата существенно разнятся, и их динамики могут быть диаметрально противоположными. В условиях высокого уровня инфляции, как это имело место в России в 1992–1993 гг., при росте номинальной заработной платы довольно быстрыми темпами происходит снижение жизненного уровня населения, динамика реальной заработной платы из-за инфляции существенно отстает от роста цен.

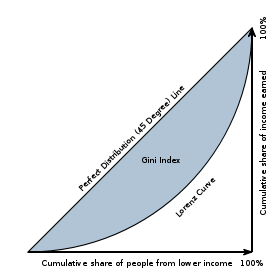

Кривая Лоренца.

КРИВАЯ ЛОРЕНЦА — кривая, показывающая, какую часть совокупного денежного дохода страны получает каждая доля низкодоходных и высокодоходных семей, то есть отражает в процентах распределение дохода между семьями с разным достатком. Кривая Лоренца наглядно показывает, насколько фактическое распределение доходов между разными семьями отличается от равномерного распределения.

Графический метод,

к к-рому прибегают экономисты, чтобы

проиллюстрировать распределение доходов

или сходные процессы. Как можно видеть

из прилагаемого графика, 60% амер. семей

присваивают 40% всего заработанного

дохода. При равномерном распределении

на 40% семей пришлось бы 40% дохода. Площадь

пространства между лучом, составляющим

угол в 45° с горизонтальной осью, и К.Л.

характеризует степень неравномерности

в распределении

Коэффициент Джини.

Самое краткое определение коэффициента Джини – коэффициент концентрации богатства. Чем он выше – тем выше и неравенство. Более полное определение – мера неравенства распределения доходов. Еще более полное определение – коэффициент девиации экономики от абсолютного равенства в распределении доходов. Группировка затрат по экономическим элементам.

Рассчитать коэффициент можно как отношение площади фигуры, образованной кривой Лоренца и кривой равенства, к площади треугольника, образованного кривыми равенства и неравенства. Иначе говоря, следует найти площадь первой фигуры и поделить её на площадь 2ой. В случае полного равенства коэффициент будет равен 0; в случае полного неравенства он будет равен 1. Иногда говорят об индексе Джини как о процентном представлении коэффициента.

Коэффициент можно рассчитать по формуле Брауна:

,

,

или по формуле Джини:

![]() ,

,

где G —

коэффициент Джини, Xk —

кумулированная доля населения (население

предварительно ранжировано по возрастанию

доходов), Yk —

доля дохода, которую в совокупности

получает Xk,

n —

число домохозяйств, yk —

доля дохода домохозяйства в общем

доходе,

![]() —

среднее арифметическое долей доходов

домохозяйств[2].

—

среднее арифметическое долей доходов

домохозяйств[2].

Группировка затрат по экономическим элементам.

Группировка затрат по экономическим элементам отражается в смете затрат на производство и реализацию продукции (работ, услуг).

Классификация затрат по экономическим элементам имеет для предприятия важное значение. Сметный разрез затрат позволяет определить общий объем потребляемых предприятием различных видов ресурсов. На основе сметы осуществляется увязка разделов производственно-финасового плана предприятия; по материально-техническому снабжению, по труду, определяется потребность в оборотных средствах и т.д.

По смете затрат исчисляется себестоимость валовой продукции, изменение остатка незавершенного производства, списание затрат на непроизводственные счета.

Вместе с тем на основе сметного разреза нельзя определить конкретное направление и место использования затрат (производственный процесс, обслуживание цеха, содержание заводоуправления и т.п.), что не позволяет анализировать эффективность использования затрат, вскрывать резервы их снижения. А главное, на основе элементов сметы невозможно определить себестоимость единицы выпускаемой продукции в разрезе всего ассортимента, а также каждого наименования, группы, вида. Эти задачи решает классификация затрат по статьям калькуляции.

Для всех промышленных предприятий (независимо от их отраслевой принадлежности) установлена единая группировка затрат по экономическим элементам:

1. сырье, основные материалы, покупные полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов);

2. вспомогательные и прочие материалы;

3. топливо со стороны;

4. энергия со стороны;

5. заработная плата основная и дополнительная;

6. отчисления на социальные нужды;

7. амортизация основных фондов;

8. прочие денежные расходы;

В смете отражаются затраты, оплачиваемые поставщиками ресурсов со стороны. Если предприятие само производит какой-то вид ресурсов (сжатый воздух, пар, энергию), то издержки на их производство распределяются в смете по соответствующим элементам затрат (топливо, заработная плата, амортизация и т.п.)

Группировка по экономически однородным элементам при составлении смет затрат на производство отражает, сколько и каких расходов по элементам будет или фактически произведено по объекту управления или по предприятию в целом. Однако для целей управления затратами на уровне предприятия и его подразделений важно знать не только общую сумму затрат по тому или иному экономическому элементу, но и величину расходов на изготовление отдельных видов продукции, а также конкретное назначение и место возникновения этих расходов. На основе поэлементного подхода практически невозможно определить себестоимость отдельных видов продукции, поскольку при выпуске в цехе или на предприятии нескольких видов продукции сложно распределить затраты по элементам на отдельные виды продукции. Кроме того, группировка по элементам не включает затрат, связанных с реализацией продукции.

Группировка затрат по калькуляционным статьям.

Группировка затрат по статьям калькуляции

Калькуляция - это исчисление себестоимости единицы продукции или услуг по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования.

Объекты калькуляции -- отдельные изделия, группы изделий, полуфабрикаты, работы и услуги, себестоимость которых определяется. Аналитический учет затрат на производство ведется по объектам калькуляции. Для каждого объекта необходимо правильно выбрать калькуляционную единицу, в качестве которых применяют, в основном, натуральные (тонны, метры) и условно-натуральные единицы, исчисленные с помощью коэффициентов. Калькуляционные единицы могут не совпадать с учетной натуральной единицей. Применение укрупненных калькуляционных единиц упрощает составление плановых и отчетных калькуляций.

Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам, установить объем расходов по каждому виду работ, производственным подразделениям, аппарату управления, выявить резервы снижения затрат. Калькуляционный принцип группировки затрат лежит в основе построения плана счетов бухгалтерского учета во всех отраслях народного хозяйства в нашей стране и за рубежом. Отчетность также составляется и анализируется преимущественно по статьям калькуляции.

При группировке по статьям калькуляции затраты объединяются по направлениям их использования, по месту их возникновения: непосредственно в процессе изготовления продукции, в обслуживании производства, в управлении предприятием и и.д.

Типовая группировка затрат по статьям калькуляции имеет следующий вид:

1. сырье, основные материалы, полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов);

2. вспомогательные материалы;

3. топливо на технологические цели;

4. энергия на технологические цели;

5. основная заработная плата производственных рабочих;

6. дополнительная заработная плата производственных рабочих;

7. отчисления на социальные нужды по заработной плате производственных рабочих;

8. расходы на содержание и эксплуатацию оборудования;

9. расходы на подготовку и освоение нового производства;

10. цеховые расходы;

11. Цеховая себестоимость;

12. общепроизводственные расходы;

13 .потери от брака;

14. Производственная себестоимость товарной продукции;

15. внепроизводственные расходы;

Полная себестоимость товарной продукции.

В приведенной классификации первые семь затрат осуществляются непосредственно на рабочем месте и прямо относятся на себестоимость каждого вида продукции. Все другие статьи являются комплексными, собирающими затраты по обслуживанию и управлению производством.

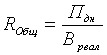

Общая рентабельность.

Общая рентабельность

Этот показатель является самым распостраненным при определении рентабельности деятельности предприятия и рассчитывается как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием.

Показатель показывает какую часть от выручки от реализации составляет прибыль до налогообложения, анализируется в динамике и сравнивается со среднеотраслевыми значениями этого показателя.

где Пдн - прибыль до налогообложения Вреал - выручка от реализации

Показатель рентабельности реализованной продукции.

Рентабельность реализованной продукции определяется делением величины прибыли от реализации продукции на себестоимость продукции, выражается в процентах и рассчитывается по формуле:

![]()

где

![]() -

рентабельность реализованной продукции.

-

рентабельность реализованной продукции.

Постоянное население.

Постоянное население — население, проживающее на обследуемой территории — более 6 месяцев или 1 года

Категории работников предприятия.

Работники торговли и общественного питания, жилищного хозяйства, медицинских и оздоровительных учреждений, учебных заведений и курсов, а также учреждений дошкольного воспитания и культуры, состоящих на балансе предприятия, относятся к непромышленному персоналу предприятия.

Работники промышленно-производственного персонала подразделяются на две основные группы - рабочие и служащие. Рабочие подразделяются на основных и вспомогательных.

В группе служащих выделяют следующие категории работающих:

руководители - лица, наделенные полномочиями принимать управленческие решения и организовывать их выполнение. Они подразделяются нелинейных, возглавляющих относительно обособленные хозяйственные системы, и функциональных, возглавляющих функциональные отделы или службы;

специалисты - работники, занятые инженерно-техническими, экономическими, бухгалтерскими, юридическими и другими аналогичными видами деятельности;

собственно служащие - работники, осуществляющие подготовку и оформление документации, учет и контроль, хозяйственное обслуживание и делопроизводство (агенты, кассиры, контролеры, делопроизводители, учетчики, чертежники и др.). Кадры предприятия подразделяются по профессиям, специальностям и уровням квалификации.

Под профессией подразумевается особый вид трудовой деятельности, требующий определенных теоретических знаний и практических навыков, а под специальностью - вид деятельности в пределах профессии. Например, экономисты (профессия) подразделяются на плановиков, маркетологов, финансистов, трудовиков и т.д. Профессия токаря подразделяется по специальностям - токарь-карусельщик, токарь-расточник и т.д.