2.2 Методи Хольта і Брауна

В середині минулого століття Хольт запропонував вдосконалений метод експоненційного згладжування, згодом названий його ім'ям. У запропонованому алгоритмі значення рівня і тренда згладжуються за допомогою експоненційного згладжування. Причому параметри

згладжування у них різні.

Тут перше рівняння описує згладжений ряд загального рівня.

Друге рівняння служить для оцінки тренда.

Третє рівняння визначає прогноз на p відліків за часом вперед.

Постійні згладжування в методі Хольта ідеологічно грають ту ж роль, що і постійна в простому експоненціальному згладжуванні. Підбираються вони, наприклад, шляхом перебору по цих параметрах з якимсь кроком. Можна використовувати і менш складні алгоритми в сенсі кількості обчислень. Головне, що завжди можна підібрати таку пару параметрів, яка дає велику точність моделі на тестовому наборі і потім використовувати цю пару параметрів при реальному прогнозуванні.

2.3 Метод Хольта-вінтерса

Цей метод, названий іменами його авторів, є удосконаленням методу експоненційного згладжування часового ряду. Експоненційне згладжування забезпечує наочне уявлення про тренд і дозволяє робити короткострокові прогнози, а при спробі розповсюдити прогноз на більший період -- виходять абсолютно безглузді значення: створюється враження, що розвиток процесу в сторону зростання або спадання абсолютно припинився - на будь-який період майбутнього прогнозуються одні і ті ж значення. Метод Хольта-вінтерса успішно справляється і з середньостроковими, і з довгостроковими прогнозами, оскільки він здатний виявляти мікротренди (тренди, що відносяться до коротких періодів) в моменти часу, безпосередньо передуючі прогнозним, і екстраполювати ці тренди на майбутнє. І хоча можлива тільки лінійна екстраполяція в майбутнє, в більшості реальних ситуацій її виявляється достатньо. При використанні методу необхідно послідовно обчислювати згладжені значення ряду і значення тренду, накопичені в будь-якій точці ряду.

де через E і T згладжене значення ряду і тренд, що розраховуються по всіх точкам ряду, а U і V - константи згладжування, що відносяться до оцінок рівня і тренда відповідно. Вибір значень цих констант знову-таки є суб'єктивним. З приведених рівнянь методу виходить, що значення U і V можуть знаходиться в інтервалі (0...1), але найчастіше дослідник вибирає їх значення з більш вузького діапазону [0.25 < U,V < 0.5] і при цьому значення констант не зобов'язані збігатися.

Краще всього, почати моделювання з U=V=0.3, а потім при потребі їх дещо варіювати. При вищих значеннях U в більшому ступені враховуються минулі значення ряду і тенденція розвитку процесу.

У першій точці ряду значення E1 і T1 не розраховуються, для їх розрахунку не існує попередніх експериментальних значень. У другій точці ряду приймається, що згладжене значення E2 в точності рівне спостережуваному Y2, а мікротренд за цей період вважається лінійним і розраховується як різниця між поточним і минулим значеннями T2 = Y2 - Y1. Починаючи з третьої точки вже можна користуватися вказаними вище формулами: спочатку розраховується згладжене значення E3 по згладженому значенню і мікротренду для минулої та поточної точки ряду, а потім розраховується новий мікротренд по свому попередньому значенню і різниці між минулим і лише що оціненим згладженим значенням. Потім описана процедура повторюється по всіх подальших точках часового ряду.

ПРИКЛАД 1

Таблиця 2.1.Об'єми продажу для фірми Kodak

Рік |

Об’єм випуску |

Коефіцієнти в рівнянні |

|||||||

U =0.3; V =0.3 |

U=0.2; V =0.5 |

U=0.5; V=0.2 |

|||||||

|

|

E |

T |

E |

T |

E |

T |

||

1970 |

2.8 |

- |

- |

- |

- |

- |

- |

||

1971 |

3.0 |

3.000 |

0.200 |

3.000 |

0.200 |

3.000 |

0.200 |

1972 |

3.5 |

3.410 |

0.347 |

3.440 |

0.320 |

3.350 |

0.320 |

1973 |

4.0 |

3.927 |

0.466 |

3.952 |

0.416 |

3.835 |

0.452 |

1974 |

4.6 |

4.538 |

0.567 |

4.554 |

0.509 |

4.444 |

0.577 |

1975 |

5.0 |

5.032 |

0.516 |

5.012 |

0.484 |

5.010 |

0.569 |

1976 |

5.4 |

5.444 |

0.444 |

5.419 |

0.445 |

5.490 |

0.497 |

1977 |

6.0 |

5.966 |

0.499 |

5.973 |

0.499 |

5.993 |

0.502 |

1978 |

7.0 |

6.839 |

0.761 |

6.894 |

0.711 |

6.748 |

0.704 |

1979 |

8.0 |

7.880 |

0.957 |

7.921 |

0.869 |

7.726 |

0.923 |

1980 |

9.7 |

9.441 |

1.380 |

9.518 |

1.233 |

9.175 |

1.344 |

1981 |

10.3 |

10.456 |

1.125 |

10.390 |

1.052 |

10.409 |

1.256 |

1982 |

10.8 |

11.034 |

0.742 |

10.929 |

0.795 |

11.233 |

0.910 |

1983 |

10.2 |

10.673 |

-0.030 |

10.505 |

0.186 |

11471 |

0.133 |

1984 |

10.6 |

10.613 |

-0.051 |

10.618 |

0.150 |

10.952 |

-0.149 |

1985 |

10.6 |

10.588 |

-0.032 |

10.634 |

0.083 |

10.702 |

-0.230 |

1986 |

11.5 |

11.217 |

0.430 |

11.343 |

0.396 |

10.986 |

0.181 |

1987 |

13.3 |

12.804 |

1.240 |

12.988 |

1.020 |

12.234 |

1.034 |

1988 |

17.1 |

16.113 |

2.688 |

16.402 |

2.217 |

15.134 |

2.527 |

1989 |

18.4 |

18.521 |

2.492 |

18.444 |

2.130 |

18.031 |

2.823 |

1990 |

18.9 |

19.534 |

1.457 |

19.235 |

1.460 |

19,877 |

2.041 |

1991 |

19.4 |

19.877 |

0.677 |

19.659 |

0.942 |

20.659 |

1.034 |

1992 |

20.1 |

20.236 |

0.455 |

20.200 |

0.742 |

20.897 |

0.397 |

Продовження Табл. 2.1

Таблиця 2.2. Прогнозовані значення

1993 |

— |

20.691 |

|

20.942 |

|

21.293 |

|

1994 |

— |

21.146 |

|

21.684 |

|

21.690 |

|

1995 |

— |

21.600 |

|

22.426 |

|

22.087 |

|

1996 |

— |

22.055 |

|

23.167 |

|

22.484 |

|

Отже, коефіцієнти рівняння для 1970 року розраховуються як Y( рік випуску) = U =3 T2 = Y1 - Y2 =3.0-2.8=0.2. Далі розраховуємо коефіцієнти для 1971 року за вищенаведеними формулами

Е3 = 0.3*(3.0+0.2)+(1-0.3)*3.5= 3.41

Т3 = 0.3*0.2+(1-0.3)*(3.41-3.0)=0.347

Далі коефіцієнти розраховують аналогічно для всіх даних в таблиці. При розрахунку прогнозу в методі Хольта-вінтерса передбачається, що згладжене значення у останній точці є опорою, а визначений для неї мікротренд збереже своє значення і в майбутньому; функція прогнозу виявляється лінійною, і тоді

![]()

де j - номер періоду в майбутньому, на який розраховується прогноз. Відповідно розрахуємо прогноз обсягу продаж на 1993 рік як Y23+1 = E23 +1* T23 = 20.236 +1*0.455 = 20.691. За аналогією можна зробити аналіз і для подальших років.

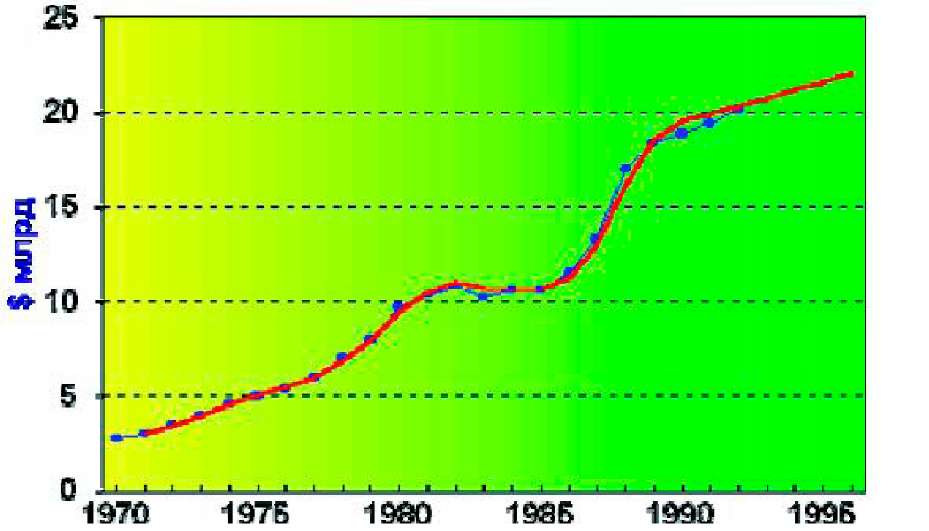

Рис. 2.2.Порівняльна характеристика реальних об'ємів продажу(синя лінія) і прогнозованих (червона лінія)

Графічне представлення результатів для випадку U = 0.3; V = 0.3 показує хорошу відповідність між згладженим і спостережуваними значеннями практично по всьому ряду, і від методу в даному випадку природно чекати хороших середньо- і довгострокових прогнозів. Оцінити ж помилку прогнозу немає можливості, оскільки неможливо побудувати статистичні характеристики моделі, порівнюючи з характеристиками моделей, побудованих регресійними методами. І хоча можна визначити залишкову суму квадратів моделі, але неможливо розрахувати дисперсію адекватності зважаючи на відсутність достовірної інформації про число мір свободи. Можна, правда, умовно прийняти, що в процесі обчислень втрачаються два ступені свободи, зв'язані коефіцієнтами U і V, і таким

чином число мір свободи на 2 менше числа точок ряду. Якщо ж не вимагати від методу зайвої строгості, подібну оцінку цілком можна використовувати.