Видача готівкових коштів

Для реєстрації видачі готівкових грошових коштів з каси призначений документ «Видатковий касовий ордер» (меню «Каса» — «Видатковий касовий ордер», «Каса» — «Касові документи»).

Цим документом відображаються наступні види господарських операцій:

«Оплата постачальникові»;

«Повернення коштів покупцеві»;

«Видача коштів підзвітній особі»;

«Виплата заробітної плати по відомостях»;

«Виплата заробітної плати працівникові»;

«Внесок готівкою в банк»;

«Розрахунки за кредитами і позиками з контрагентами»;

«Інкасація коштів»;

«Інша витрата коштів».

Операція «Оплата постачальникові» призначена для віддзеркалення грошових розрахунків з постачальником. Договір треба вибрати той, в якому встановлений вигляд «з постачальником», «з комітентом» або «з комісіонером». При проведенні документа буде визначений стан розрахунків за договором і сума, що поступила, автоматично розділиться на аванс і оплату.

Операція «Повернення коштів покупцеві» використовується при реєстрації повернення готівкових коштів покупцеві. Договір необхідно вибрати той, у якого встановлений вигляд «з покупцем», «з комітентом» або «з комісіонером».

Операція «Видача коштів підзвітній особі» використовується для реєстрації видачі готівкових грошових коштів під звіт.

Операція «Виплата заробітної плати по відомостях» призначена для відображення видачі грошових коштів на видачу заробітної плати. У реквізитах платежу необхідно вказати документ вигляду «Зарплата до виплати організації», по якому видаються грошові кошти.

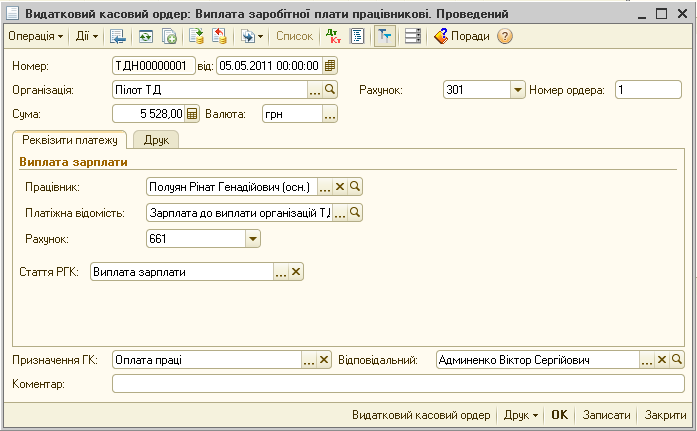

Операція «Виплата заробітної плати працівникові» призначена для віддзеркалення видачі готівкових коштів на видачу заробітної плати конкретному працівникові. При цьому в реквізитах платежу також необхідно вказати документ вигляду «Зарплата до виплати організації».

Операція «Внесок готівкою в банк» призначена для реєстрації здачі готівки на розрахунковий рахунок організації в комерційному банку.

Операція «Розрахунки за кредитами і позиками з контрагентами» призначена для відображення видачі готівкових коштів по кредитах і позиках. Вибираний договір повинен мати вигляд «інше».

Операція «Інкасація коштів» встановлюється для реєстрації здачі роздрібної виручки торгової точки на інкасацію.

У інших випадках використовується операція «Інша витрата грошових коштів».

Документ «Видатковий касовий ордер» можна роздрукувати в паперовому вигляді (типова форма КО-2).

Аналітичний облік грошових коштів в касах відокремлених підрозділів

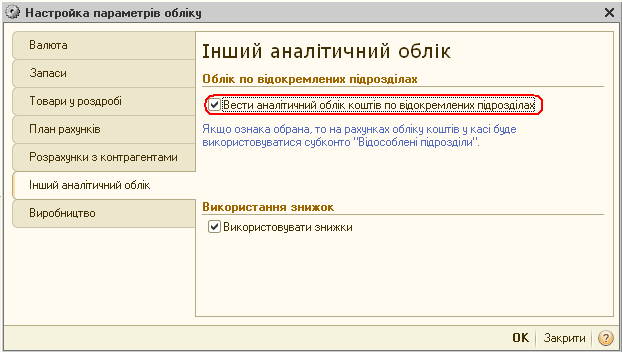

Настройка обліку по відокремлених підрозділах організацій без утворення юридичної особи виконується в діалозі «Настройка параметрів обліку» (меню «Підприємство» — «Настройка параметрів обліку» — «Інший аналітичний облік»). Якщо облік по відокремлених підрозділах організацій використовується, то для рахунків бухгалтерського обліку «Каса» і «Каса у валюті» буде додано додатковий аналітичний розріз.

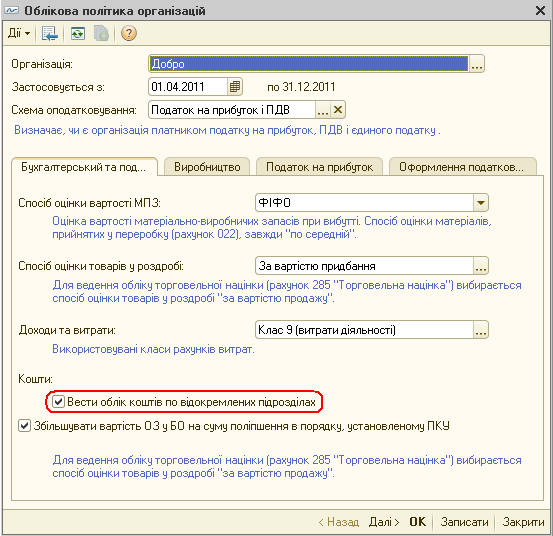

Додатково, необхідність обліку по відособлених підрозділах для кожної організації указується в обліковій політиці організації (меню «Підприємство» — «Облікова політика» «Облікова політика організацій»).

Список відокремлених підрозділів визначається в довіднику «Відокремлені підрозділи організацій» (меню «Підприємство» - «Відокремлені підрозділи організацій»).

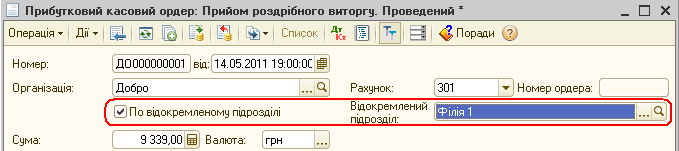

Якщо для організації ведеться облік по відокремлених підрозділах, то всі касові документи можуть бути оформлені як по касі основної організації (прапорець «По відокремленому підрозділі» знятий), так і по окремому відособленому підрозділу (прапорець «По відокремленому підрозділі» встановлений, вказаний конкретний відокремлений підрозділ).